國際宏觀市場近兩周波動較大,特朗普贏得美國大選后,美元指數(shù)急速下挫后一路飆升,已突破2015年4月份以來的高點,離前高102.45(2003年4月以來的高點)僅一步之遙。

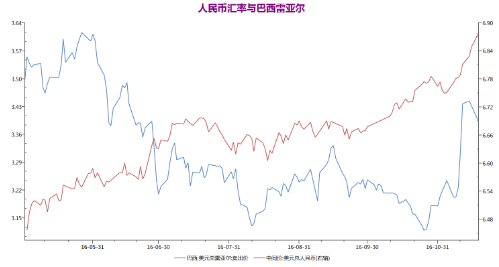

美元指數(shù)大漲的背景下,近期巴西雷亞爾升值趨勢扭轉(zhuǎn),原糖出口更有利可圖,利空原糖價格;人民幣則加速貶值,不利于進口(但內(nèi)外價差仍給出了足夠的進口利潤),國內(nèi)支撐顯著。

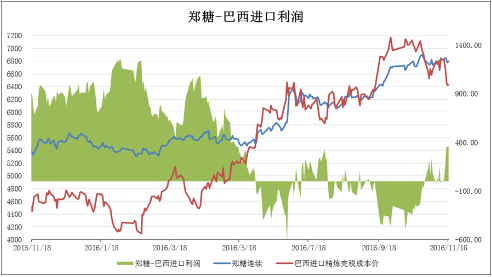

近期糖市內(nèi)強外弱顯著,國際糖價兩次大級別的調(diào)整使得價差持續(xù)擴大。數(shù)據(jù)監(jiān)測近期國內(nèi)買船顯著增加,后期(料在2016年12月以及2017年一季度)國內(nèi)的供給壓力增大。

原糖的調(diào)整,既有自身供需層面的原因,更多的體現(xiàn)了金融屬性。價格不會因為金融屬性無節(jié)制的下跌,金融屬性的邊際效應(yīng)料會遞減,期待后期市場的關(guān)注點重回供給面,等待原糖企穩(wěn)的時間點。

國內(nèi)鄭糖減倉震蕩行情,沒有清晰的單邊邏輯。前期5-1價差短暫擴大誤以為體現(xiàn)國內(nèi)的開榨壓力,但是在隨后的震蕩下跌中,5-1價差持續(xù)縮小;目前正套的邏輯來自于兩方面:①現(xiàn)貨價格、拋儲價格對近月合約的支撐,新糖價格據(jù)傳在6700以上,國內(nèi)尚未大規(guī)模開榨,壓榨壓力沒有傳導到現(xiàn)貨價格上。②近期內(nèi)外價差給出進口利潤,11月份以來國際市場的買船明顯增加,這些買船至少在2017年1月份的進口數(shù)據(jù)中體現(xiàn)。彼時的主力合約是705合約。

對后期政策的評估:進口關(guān)稅政策能否上調(diào)無法預(yù)知,但結(jié)果萬變不離其宗。

① 確定上調(diào)關(guān)稅,且完全符合預(yù)期;關(guān)稅確定上調(diào),進口量勢必受制,國內(nèi)糖價仍有相當大的上漲空間,前提是國際糖市沒有跌破18~19美元的支撐。

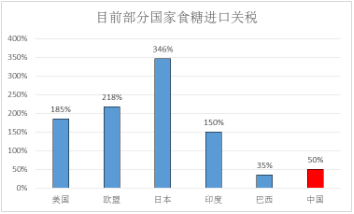

② 確定上調(diào)關(guān)稅,上調(diào)幅度不及預(yù)期(50%~156%);需要具體測度價格,其中既有利多預(yù)期反應(yīng)的成分,也有國際糖價下跌的影響,需要綜合考慮。

③ 如果最終沒有達成上調(diào)關(guān)稅的措施,價格首先是快速回落,回落的幅度則需要考慮拋儲量、國內(nèi)增產(chǎn)周期回升等諸多因素,彼時料國內(nèi)鄭糖價格將重回下降趨勢。

綜上所述,原則上仍對未來保持樂觀預(yù)估,因?qū)鴥?nèi)政策難以把握。原糖企穩(wěn)后順勢做多。但是風險因素仍在,關(guān)稅上調(diào)難以預(yù)料;

短期內(nèi)則關(guān)注持倉變化,國內(nèi)主產(chǎn)區(qū)開榨后現(xiàn)貨供應(yīng)對現(xiàn)貨價格的影響,以及內(nèi)外價差擴大下走私的變化。

熱線:4006-230057

信息:0772-3023699

商城:0772-3023997