1、原糖金融屬性

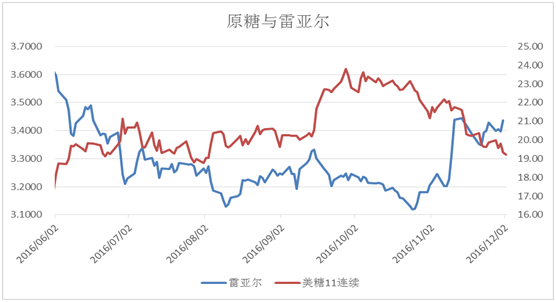

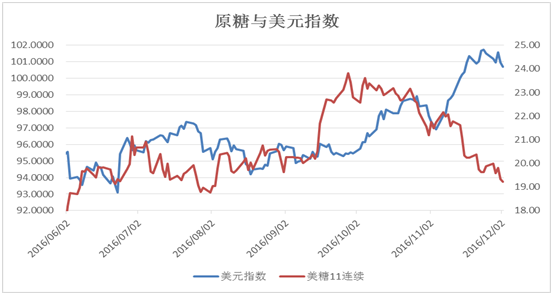

貨幣因素對(duì)原糖價(jià)格有顯著抑制作用。受美元指數(shù)中長(zhǎng)期升值趨勢(shì)影響,原糖自24美分的高位回落,期間缺乏有效的反彈。

基本面因素沒有托底價(jià)格,高位價(jià)格使供需格局發(fā)生轉(zhuǎn)變,真實(shí)需求減少(印度通過政府措施限制貿(mào)易商持有庫存),邊際供給增加(巴西制糖比例大幅提升)。同時(shí)價(jià)格也在過度反應(yīng)遠(yuǎn)期的基本面因素,包括巴西、歐盟、印度在2017/18榨季可能面臨的顯著增產(chǎn)。遠(yuǎn)期增產(chǎn)因素打壓價(jià)格,但全球仍處于低庫存狀態(tài)。真實(shí)的補(bǔ)庫需求會(huì)促使空頭回補(bǔ)。

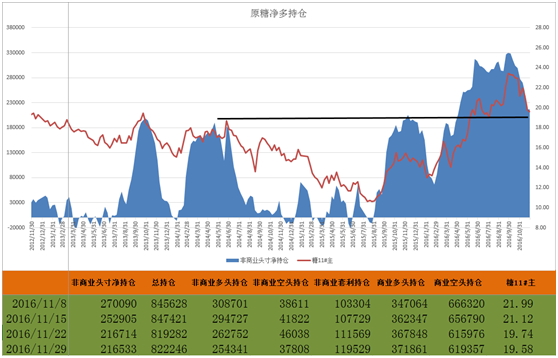

2、原糖的凈多持倉變化

CFTC持倉數(shù)據(jù)顯示,截至11月29日,非商業(yè)凈多持倉為216533張,幾乎環(huán)比持平。基于凈多持倉角度原糖價(jià)格將在19美分受到支撐。沒有真實(shí)需求的支撐仍不可靠。

3、原糖基本面的變化

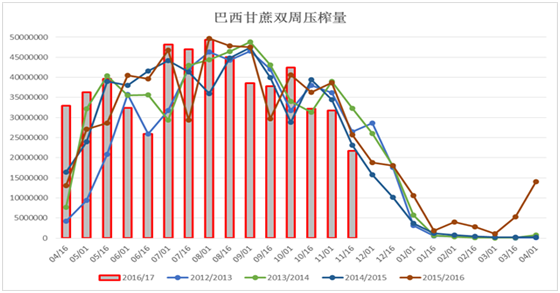

巴西本榨季的變數(shù)不大,整體增產(chǎn)格局,平滑了全球的供給缺口。

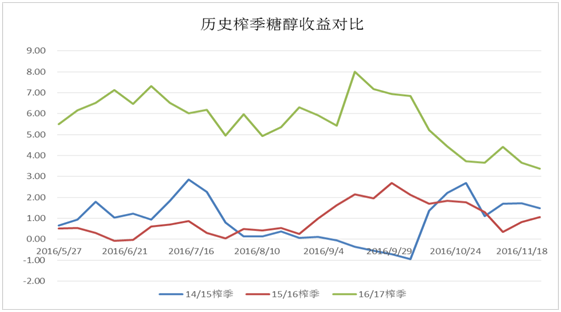

巴西的乙醇是未來的重點(diǎn)。

本榨季糖價(jià)不斷上漲的情況下,制糖效益顯著提升,乙醇已經(jīng)失去了甘蔗壓榨的份額,相反需要增加乙醇進(jìn)口(本榨季巴西的乙醇進(jìn)口首次超過了乙醇出口)。如果這種趨勢(shì)繼續(xù)存在,還會(huì)繼續(xù)上調(diào)巴西糖產(chǎn)量預(yù)測(cè)(糖醇效益會(huì)影響制糖比例,盡管甘蔗存在老化問題)。

2017/18榨季巴西中南部可能面臨甘蔗老化問題,對(duì)畝產(chǎn)稍有不利,但制糖比仍有提升空間。

國(guó)際機(jī)構(gòu)Licht料巴西中南部地區(qū)糖產(chǎn)量在2017/18榨季產(chǎn)糖提升至3530萬噸,本榨季料3480萬噸。

國(guó)際機(jī)構(gòu)FCStone稱2016/17榨季巴西中南部甘蔗壓榨量大約為5.974億噸,2017/18榨季甘蔗壓榨量料將同比削減1%至5.908億噸,畝產(chǎn)下降因甘蔗老化。料2017/18榨季中南部地區(qū)糖產(chǎn)量為3570萬噸,同比提升0.9%。制糖比提升至47.5%,2016/17榨季制糖比料為46.6%;

國(guó)際機(jī)構(gòu)ED&F預(yù)計(jì)2017/8榨季巴西中南部地區(qū)的糖產(chǎn)量大約是3500萬噸。仍較今年有小幅增長(zhǎng)。

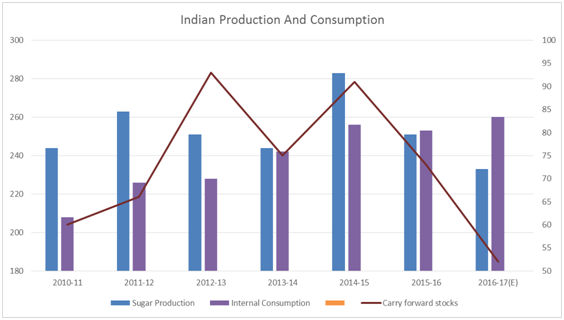

印度方面,2016年的季風(fēng)降水比上年明顯好轉(zhuǎn),但是之前榨季的干旱依然導(dǎo)致了甘蔗發(fā)育遲緩。預(yù)計(jì)2016/17榨季產(chǎn)量仍會(huì)進(jìn)一步下降9%,或者230萬噸,2015-16榨季產(chǎn)量是2560萬噸。可以看到2017/18榨季因?yàn)榧撅L(fēng)降水好轉(zhuǎn),產(chǎn)量會(huì)有恢復(fù)性的增長(zhǎng)。

影響產(chǎn)量水平的另一個(gè)因素是印度糖廠的響應(yīng)速度以及印度種植甘蔗的積極性。盡管印度糖廠歷年都會(huì)拖欠蔗農(nóng)蔗款,但是印度整體的種植面積(干旱因素除外)一直提升,因種植甘蔗的整體回報(bào)率遠(yuǎn)高于其他。預(yù)期強(qiáng)勁的消費(fèi)增長(zhǎng)幫助糖廠償還今年的債務(wù),并投資擴(kuò)大種植面積,蔗農(nóng)的種植意愿也傾向甘蔗。

泰國(guó)2016/17榨季產(chǎn)量將較低,料960萬噸。因?yàn)樯蟼€(gè)榨季嚴(yán)重的干旱,作物緩慢恢復(fù)。對(duì)泰國(guó)而言,甘蔗播種面積增長(zhǎng)也是長(zhǎng)期趨勢(shì),因?yàn)檎膭?lì)農(nóng)民脫離報(bào)酬較低的水稻作物,改而種植甘蔗。

泰國(guó)10月出口暴跌45%。10月份出口降至428870噸,去年同期為784581噸。其中原糖出口量為233052噸,去年同期為413903噸;精制糖降至168433噸,去年同期309828噸。

歐盟方面,2017年歐盟糖業(yè)政策的計(jì)劃修改可能會(huì)對(duì)全球貿(mào)易產(chǎn)生重大影響。因?yàn)樵摰貐^(qū)可能成為主要的出口國(guó)。

近幾年歐盟地區(qū)的糖凈進(jìn)口平均超過200萬噸/年,但是在2017年底將會(huì)放開生產(chǎn)配額管制,保證農(nóng)場(chǎng)價(jià)格和出口上限的限制將會(huì)被取消。與此同時(shí),低收入的非洲以及加勒比國(guó)家,是歐盟的主要供應(yīng)商,已經(jīng)開始尋求替代市場(chǎng)。

國(guó)際機(jī)構(gòu)Platts稱,歐盟生產(chǎn)配額結(jié)束后料歐盟糖產(chǎn)量將增加10%。2017-18榨季產(chǎn)量將增加至1830萬噸。法國(guó)創(chuàng)紀(jì)錄產(chǎn)量至553萬噸,英國(guó)產(chǎn)量增40%至136萬噸,德國(guó)產(chǎn)量增3.6%至398萬噸。

歐盟50年的糖配額制度將會(huì)被更加自由化的市場(chǎng)所取代。

綜上所述,19美分原糖在前期的成交密集區(qū)有顯著支撐外,還應(yīng)綜合考慮市場(chǎng)是否存在真實(shí)需求的支撐。

熱線:4006-230057

信息:0772-3023699

商城:0772-3023997