巴西方面,12月上半月Unica雙周報告:雙周榨蔗715萬噸,同比削減60%;雙周產糖36萬噸,同比削減44%;雙周制糖比為41%,同比提高7.5個百分點。ATR值為129.62kg/噸,同比提高15.5%;2016/17榨季至今,累計甘蔗壓榨量為5.888億噸,同比提升1.88%;累計制糖3506萬噸,同比提升16.7%,主要因制糖利潤高,制糖比從上榨季的41.23%提高至本榨季的46.68%,提高逾5個百分點。

料2017/18榨季巴西中南部甘蔗產量下降,預計較2016/17榨季減產1000~2000萬噸,因甘蔗種植面積未見擴張,且巴西較低的農業(yè)投資,甘蔗翻種率較低。此外,制糖利潤削減或將導致制糖比例下調。

原糖價格上漲因擔憂印度開榨產糖令人失望。且美元指數(shù)回調,原糖空頭回補,站穩(wěn)19美分。原糖中期反彈,重回18.5美分~21美分震蕩區(qū)間。進入2017年1季度,巴西供應縮減,關注全球補庫進程以及貿易流。

國內鄭糖顯著偏弱,上周五國儲第二批第一次拍賣結果顯示,總量92000噸全部成交,價格區(qū)間6650-6930元/噸,略低于上次國儲拍賣價格。

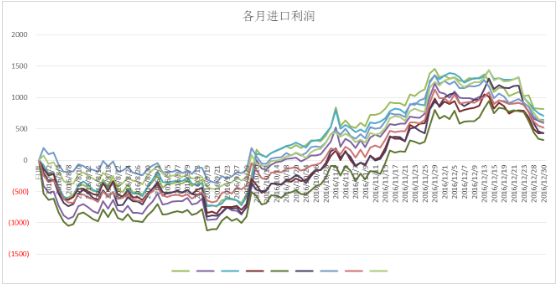

關注內外價差,鄭糖偏弱,原糖大幅回調,進口利潤快速縮減,船報數(shù)據(jù)顯示,12月份以及1月份進口量恐較大,對盤面有壓制作用。

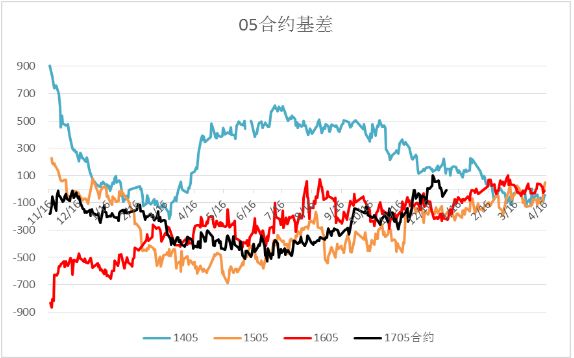

關注期現(xiàn)基差。截至周二,705合約與現(xiàn)貨基本保持平水狀態(tài),盤面羸弱,短期內現(xiàn)貨供應充足,年前有望出現(xiàn)705合約貼水現(xiàn)貨的局面。

綜合來看,整體盤面看不到向上的驅動,原糖的利多效應不足,提振有限。短期內鄭糖偏弱,仍未到做多時機,震蕩區(qū)間6680~6900。

熱線:4006-230057

信息:0772-3023699

商城:0772-3023997