一、消息面

1、一生產商組織周五稱,10月1日一11月30日印度糖廠共產糖274萬噸,較去年同期增加超過17%,因北方邦地區提早開榨。印度制糖廠協會(ISMA)稱,截至11月底有365家糖廠開榨,多于去年同期的340家。預計該國2016/17年度糖產量為2,340萬噸,同比減少約7%,因接連的干旱導致主產區馬邦甘蔗產量受到沖擊。

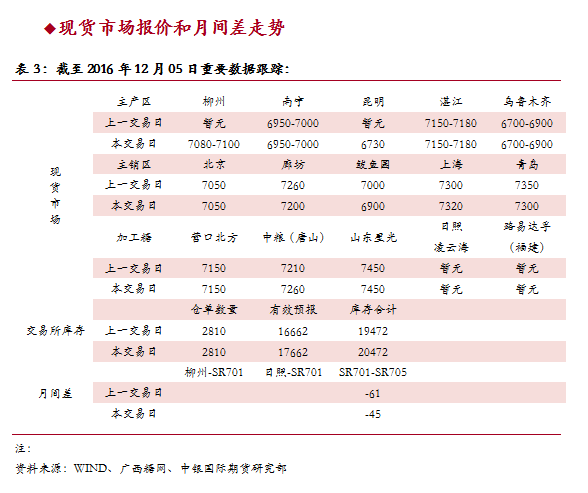

2、 從相關部門獲悉,湛江華海糖廠已于12月3日如期開榨,拉開湛江2016/17榨季生產的序幕,同比推遲5天。預計下一家將是豐收糖廠6日開榨。2016/17榨季湛江預計產糖69萬噸,同比48萬噸有明顯提高。但是開榨糖廠數預計減少1家,只有20家糖廠開榨。

3、據廣西糖網估算,雖然原糖升貼水方面依然風平浪靜,但是由于原糖價格持續下跌,配額內進口糖估算價已經全面跌破5000元,配額外進口也保持比較可觀的利潤,預期12月底將有大量原糖到港。

二、后市觀點

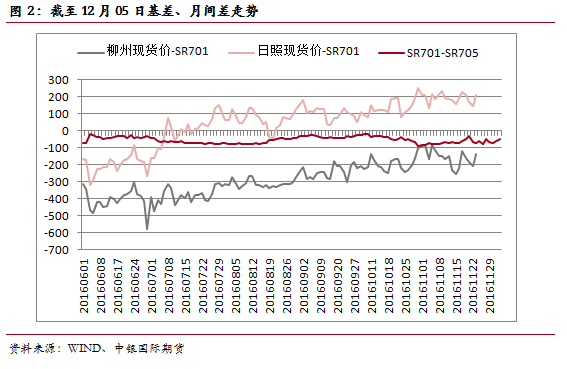

截至2016年12月5日,ICE 11號原糖近月1703合約隔夜盤收報19.12美分/磅,較前一交易日下跌0.12美分(按收盤價計算),跌幅-0.62%。

鄭糖1705合約今日收盤后報7082元/噸,較前一交易日下跌36(按收盤價計算),跌幅-0.51%。

近期隨著外盤原糖的持續下跌,以及后續南方主產區逐漸進入壓榨高峰,階段性供應寬松,對價格造成一定的壓制。從技術走勢來看,近期回調壓力仍未結束,建議觀望為宜。

熱線:4006-230057

信息:0772-3023699

商城:0772-3023997