一、消息面

1、研究公司Archer Consulting周四稱,截至11月底巴西糖廠已經對近36%的2017/18年度出口糖進行了定價,因為生產商繼續利用今年糖價較高的契機進行銷售。該公司稱,到11月底巴西已經對940萬噸的2017/18年度收成進行了定價。相當于2017年5月至2018年4月出口估值的35.6%。

2、JSG Commodities的總裁周四在一次行業活動上稱,美國2016/17年度糖產量預期為934萬短噸,美國政府的官方預估為933萬噸。其并稱,2016/17年度美國從墨西哥進口的糖將達到96萬噸,低于政府預估的102萬噸。到2017年10月時,美國糖庫存將為179萬噸,低于政府預估的190萬噸。

3、美國康乃狄克州經紀公司JSG Commodities周四在一次行業活動上表示,全球2016/17年度糖供應料短缺620萬噸。 JSG Commodities稱,巴西中南部地區本榨季將生產3,525萬噸糖,下榨季料將生產3,504萬噸糖。

二、后市觀點

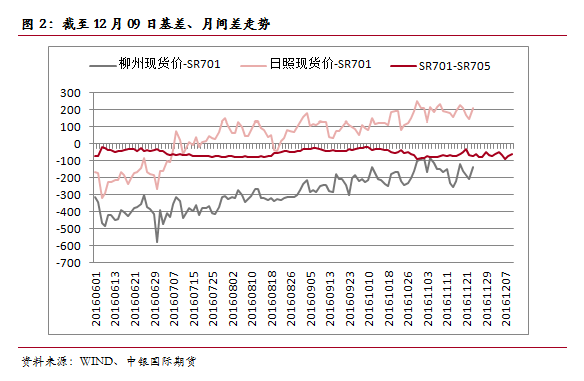

截至2016年12月9日,ICE 11號原糖近月1703合約隔夜盤收報19.49美分/磅,較前一交易日跌0.14美分(按收盤價計算),跌幅-0.71%。

鄭糖1705合約今日收盤后報7079元/噸,較前一交易日跌43元/噸(按收盤價計算),跌幅-0.60%。

近期隨著外盤原糖的持續下跌,中國進口配額外套利窗口打開,在19美分以上的位置,巴西生產廠家套保依舊有利潤可圖。但是,2016/17年度依舊產不足需,2015/16年度的去庫存進程。那么不宜過分看空原糖價格,目前在19美分一線仍存在較強支撐。國內方面,南方主產區逐漸進入壓榨高峰,階段性供應寬松,對價格造成一定的壓制。但從長期來看,大幅回調的前提不存在,我們仍舊建議回調企穩做多,第一支撐位7000附近。

熱線:4006-230057

信息:0772-3023699

商城:0772-3023997