一.一周行情綜述

本周國內逐步有新糖上市,南華、三博、南糖等糖廠均有新糖報價,而在周前期廠家的新糖報價比較低,部分商家大量補庫,國內糖市應聲大漲,周一一日鄭糖1605合約大漲127個點,周二的時候國內行情繼續上揚。不過隨著合約上漲至5600一線,部分資金逢高獲利了結,導致在5600一線承壓下跌,并且在隨后幾日中糖市應聲下調,國內糖市的新糖銷售速度也放緩。

截至周五,南寧集團的廠倉新糖報價為5380-5430元/噸,上調了50-80元/噸,來賓某集團的廠倉報價5420元/噸,較上周五上調了100元/噸,由于新糖量有限,新糖的銷售也是較好。而加工糖方面,日照陳糖報5500元/噸,新糖報5600元/噸,較上周五上調了50元/噸。云南集團本周也大幅上調價格,云南南華與云南英茂昆明均是報到了5050元/噸,并且在從5000—5050元/噸報價上調期間現貨成交火爆,但是漲至5050元/噸后,上漲暫時停滯。

二.廣西進入開榨高峰期

據廣西糖網報道,截至11月29日,廣西已經有26家糖廠開榨,與上一榨季相比持平,進入11月末12月初,糖市將進入了開榨的高峰期。但是今年的11月份多出現降雨,導致糖廠的出糖率不高,不僅如此,由于廣西的甘蔗收購價漲幅不大,蔗農的砍蔗積極性并不高,由此來看,筆者認為11月份廣西的新糖產量或是在3-4萬噸。在減產的大背景下,部分糖廠已經蠢蠢欲動,甚至傳聞有糖廠開出500元/噸的甘蔗收購價,這無形中增加了糖廠的成本,蔗源減少,或將導致搶蔗的現象愈演愈烈。

而據了解,大部分糖廠將是在12月份開榨,也就意味著12月份將有大量新糖充斥市場,同時12月份也是加工糖企業獲得配額的時間點,加工糖企業獲得配額后將從保稅區轉運多達一百多萬噸的進口糖,這對于國內市場來說沖擊是較大。但是考慮到12月份將是國內的春節備貨期,就算市場充斥著現貨,但在減產的背景下,筆者認為5300將是現貨的一個強支撐,也就因為如此,國內的期價也不會有深跌的空間。

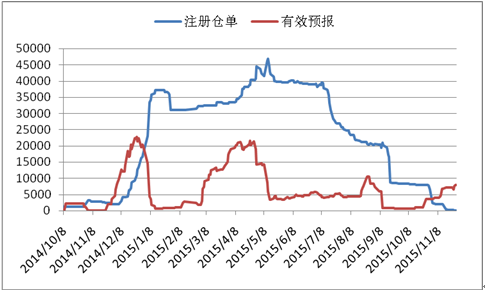

三.倉單預報有所增加

鄭糖倉單變化圖

本周注冊倉單數量已經歸零,但是倉單有效預報卻是一直在增加,從區域看主要是集中在北方的倉庫。廣西庫的倉單預報比較少,筆者認為是主要是目前在5550的價位套保并沒有什么利潤,另外一個因素就是糖廠直接銷售現貨回款比較快,解決集團的資金壓力。而目前鄭糖1601合約的持倉量仍接近40萬手,持倉量過大,后期倉單或增加,或有可能進行逼倉,不過由于鄭商所已經對逼倉行為作出預防措施,并且非通用倉單也不利于買方,因此后期逼倉的可能性比較少。而春節節前的現貨需求也有或導致糖廠傾向于銷售現貨,如果后期期貨價格有優勢,套保單或更加青睞5月合約。

四.宏觀環境并未轉好

周五,統計局公布數據顯示,1-10月份,全國規模以上工業企業實現利潤總額48666億元,同比下降2%,降幅比1-9月份擴大0.3個百分點。10月份,規模以上工業企業實現利潤總額5595.2億元,同比下降4.6%,降幅比9月份擴大4.5個百分點。數據體現出國內經濟還沒有明顯的好轉,導致當日國內股市大幅下挫,投資者不禁懷疑系統性風險會再次出現。不過,即使股市如此,但國內的大宗商品市場已經有所回暖。文華商品指數技術上已經出現反彈的跡象,短時間內應不會再創新低,白糖也是如此。但是受制于國內整個經濟下行的壓力,大宗商品的持續回暖也需要考驗。

文華商品指數

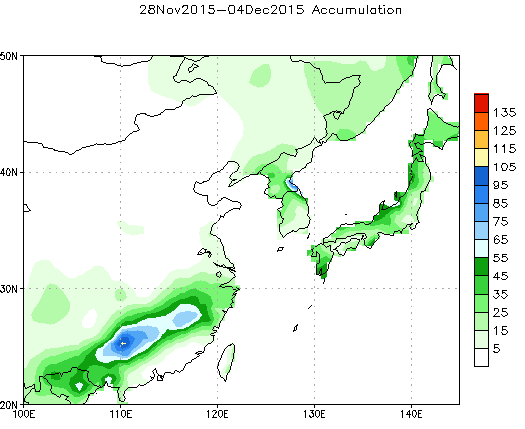

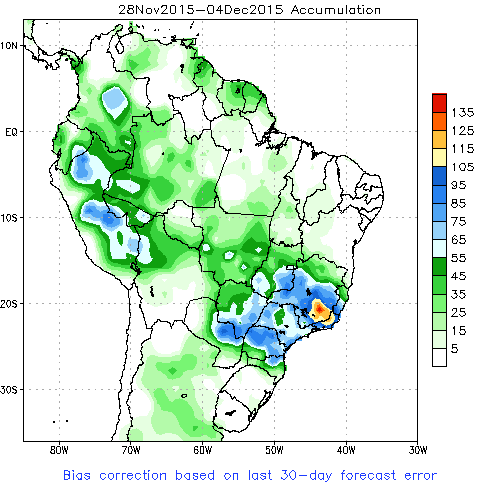

五.關注主產區天氣狀況

巴西預計從11月28日至12月11日都是以大范圍降雨為主,降雨將繼續阻礙甘蔗的的壓榨進度,巴西降雨有利于提振外盤;泰國和印度的降雨比較少,有利于新榨季的開榨。而廣西方面,12月上旬廣西糖廠的開榨高峰期,不過從天氣來看12月上旬廣西還將經歷新一輪的降雨洗禮,糖廠的開榨進度或受影響,降雨將有利于盤面上漲。

11月28日—12月11日全國降雨分布圖

11月28日至12月4日巴西中南部降雨分布圖

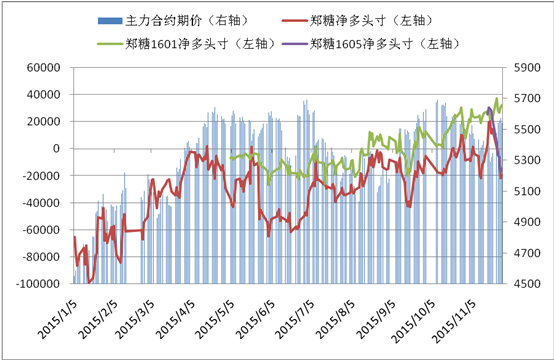

六.資金逢高加空

目前鄭糖的持倉還是維持在147萬手的高位,連續三周都是維持在140萬手的高倉位,多空還是相持不下。但是本周的上調,鄭糖多頭持倉并沒有出現較大的下降,而空頭卻在高位逐漸加倉,導致凈多持倉不斷減少,鄭糖1605合約本周亦是如此,多頭主力持倉比較穩定,但是空頭不斷施加壓力,導致凈多持倉不斷下降。目前廣西已經到開榨的高峰期,新糖上市也給市場壓力,但是畢竟在減產的大環境下,即使空頭加大打壓力度,也是沖高后缺乏持續性利好因素后的正常回落,市場不必悲觀,畢竟現在的新糖還是有市場。

鄭糖持倉變化圖

七.技術分析

目前鄭糖還是處于上升通道,本次鄭糖1605合約從0.382的黃金位置反彈,上周和本周突破了0.618的黃金位置,但是目前卻在0.809的位置受阻。而目前RSI已經突破了之前的下行通道,MACD上也出現了低位金叉,加上整個大宗商品已經出現低位反彈,大宗商品一片悲觀的情緒已經緩慢釋放,大幅下挫的機會的很小。白糖作為大宗商品中基本面比較好,即使資金高位加空,但是在多頭并未大幅撤退下大幅下挫的機會也不大,筆者認為上行壓力5600、5675,下行支撐5500、5450。

鄭糖1605合約日K線圖

八.小結

目前云南在逐步去庫存,12月份云南僅有少部分糖廠開榨,新糖上市量比較少,1月份才有大量新糖上市;廣西新糖已經上市,由于數量偏少顯得供不應求,而目前已經進入開榨的高峰期,面臨新糖上市的壓力,但是在減產的大背景下新糖大量上市并不是大壓力,特別還是在控制進口的背景下。目前鄭糖持倉還是維持在高位,多空雙方都沒有退卻的意思,多頭的底氣還在,不過做多還是要注意節奏,關注下周產區天氣與產銷數據。筆者認為下周糖市還是以偏強震蕩為主,投資者可以堅持高拋低吸的策略。

熱線:4006-230057

信息:0772-3023699

商城:0772-3023997