一.一周行情回顧

地區 |

報價 |

周漲跌 |

南寧 |

5350 |

-30 |

柳州 |

5400 |

-30 |

云南南華 |

5000 |

-50 |

云南英茂 |

5000 |

-50 |

日照 |

5450 |

-150 |

營口 |

5600 |

-80 |

湛江 |

5430 |

— |

本周國內盤面還是以震蕩為主,不過周二由于受到廣西新糖銷售比較好的影響,盤面沖高,但是好光景并未維持多久,盤面就由于倉單壓力以及增加交割庫的傳聞影響而回調,本周盤面大部分時間都是5500-5600之間震蕩。而外盤則處在震蕩的上揚之路,本周在雷亞爾升值、巴西降雨以及印度出口等多空因素共同作用下,盤面震蕩上揚,最高曾上摸至15.85美分,創自1月份來的新高。

現貨方面,南方產區中湛江已經有新糖上市,廣西本周新糖的報價多是以下調為主,其中南寧某大集團的新糖廠倉報價已經下調至5350元/噸,云南現貨壓力較大,本周昆明報價已經低至5000元噸,下調了50元/噸;而北方加工糖的報價下調幅度是最大的,日照加工糖的報價下調了150元/噸,營口的報價也下調了80元/噸。

二.廣西11月新糖量創新低,糖分比較低

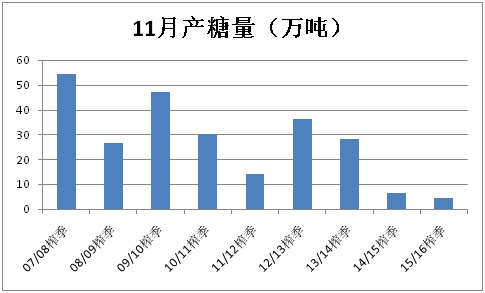

截至11月30日,廣西共有26家糖廠開榨,累計壓榨甘蔗46萬噸,同比減少26萬噸,產糖4.3萬噸,同比減少2.3萬噸;產糖率9.34%,同比提高0.14%,累計銷糖0.9萬噸,同比減少5.1萬噸,產銷率20.84%,同比下降70.16%。

因為降雨天氣較多的緣故,廣西在11月的生產并不正常,導致廣西的產糖量與產糖率并不高。陰雨連綿的天氣導致廣西糖廠開榨不正常,從而也增加噸糖生產成本。而產銷率的下降折射出新糖上市的窘境,貿易商對新糖的采購興趣不高,但是當前開榨后,糖廠為了兌付蔗款以及日常的運營費用以及年底還貸壓力,則需要賣掉新糖回籠資金,因此隨著糖廠開榨增多則對市場帶來一定的沖擊。

云南預計在12月12日才開始開榨,目前陳糖壓力依舊,但是據了解目前云南的糖分同比還是低了兩個百分點,看來天氣對產量的影響顯而易見,后期的產糖量將或減幅更大,長遠上看也為現貨提供支撐。

近幾年來11月份的產糖率變化圖

近幾個榨季11月份廣西產糖量

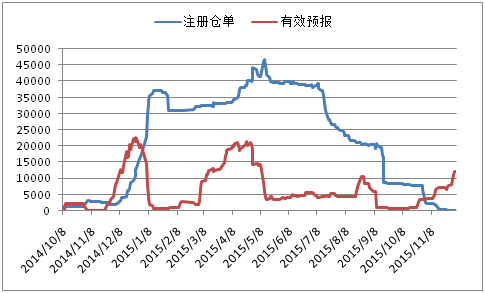

三.倉單預報逐漸增加

鄭糖倉單變化圖

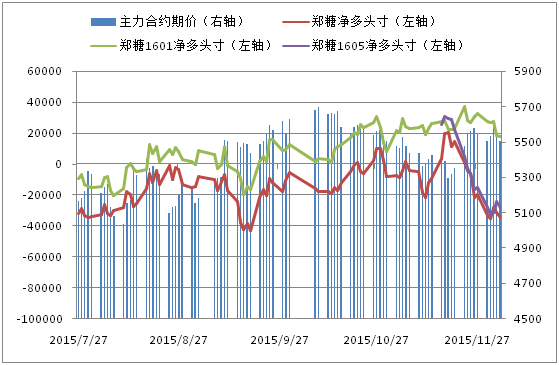

鄭糖持倉變化圖

本周預報倉單突增,從上周的7850張增至12223張,盤面壓力驟增,不過還沒有成功轉換成倉單。廣西地區的預報倉單也逐漸增加,有消息稱鄭商所為了防止逼倉,已經在研究增加交割庫,受此消息影響,鄭糖1601合約在本周在周五跌破5500支撐位,凈多持倉也有所下降。基于新糖上市量并不大,目前1601合約還是以凈多持倉為主。按照當前的價位,交到盤面還是有部分利潤,由于市場現貨銷售不順利,或將促使糖廠拋貨到盤面。下周六,中糖協將召開原糖進口加工委員會主任擴大會議,屆時將討論配額分配問題,加工糖廠將獲得下一年的配額,原糖加工量增加,北方市場的現貨也將增多,春節采購還未開啟,市場壓力還是比較大。

目前鄭糖還是維持在140萬手以上的高持倉,鄭糖與1605合約持倉還是以凈空持倉為主,市場偏空,多頭主力沒有組織起有效的進攻,近期或將還是以震蕩為主。

四.美聯儲12月加息或成定局

周五美國勞工部數據顯示,美國11月非農就業人口增長21.1萬人,好于預期的增長20.0萬人,前值上修為增長29.8萬人。美國11月失業率則為5.0%,符合預期和前值。這一數據結果意味著,美聯儲年內加息的最后障礙已經被掃除。按照之前的分析,一旦美聯儲加息,市場或因利空因素落地而回暖。從下圖中看到美元指數雖然震蕩上揚,但是美糖自從突破了三角形震蕩區間后便沿著上升通道震蕩上揚,可見隨著美聯儲加息日益臨近,市場并沒有想象中的恐慌。

美元指數與美糖3月合約對比圖

鄭糖1601合約本小時走勢圖

從半個小時的圖形看,鄭糖1601合約已經短期形成了雙頂,頂部為5630,頸線位置為5490,不過雙頂相隔的位置很近,這個僅能夠看成近期的壓力和支撐,如果合約在臨近5490的位置放量下跌,或將使得合約在5400-5430位置獲得支撐,但是從大方向上看,合約目前呈現三角形上升形態,這預示著逢低進多仍是一個主流,筆者認為,當合約下破5490至5400位置附近時將可以進場做多。下周上看5600、5630壓力,下看5490與5400支撐。

六.小結

榨季開榨高峰伊始廣西糖分與產量均不樂觀,現貨市場新糖量較少,但是進入開榨高峰期后也意味市場新糖會逐漸增多,在云南陳糖還沒有消化的情況下,新糖上市無疑增加壓力,并在現貨市場采購還未增加之際,現貨的下調將使得盤面套保量增加。但是盤面的壓力只是暫時的,黎明前的黑暗或將隨著外盤的震蕩上揚以及國內減產和春節采購的逐漸興起而逐漸消散,如果盤面回調至5400附近,投資者可以逢低進多單。

熱線:4006-230057

信息:0772-3023699

商城:0772-3023997