一、新糖上市加快集團報價環(huán)比下降,12月上旬銷量平淡

圖一:集團現(xiàn)貨報價綜述

截至18日不完全統(tǒng)計廣西已經(jīng)有64家糖廠開榨,同比減少3家;已開榨糖廠的日設(shè)計產(chǎn)能約為49.48萬噸/日,同比減少1.62萬噸/日。廣西開榨迅速集團周報價環(huán)比下調(diào)45-80元/噸左右,最新集團現(xiàn)貨報價均值基本維持在6350元/噸左右,隨著供應壓力加大,集團報價需要銷量配合否則12月價格疲弱走勢概率較高。

統(tǒng)計12月中上旬集團銷量情況同比偏少,南寧區(qū)域主要集團12月中上旬銷量累計銷量分別2.5—3萬噸左右,柳州片區(qū)主要集團銷量不足萬噸,主要集團銷量同比去年大幅減少,在11月廣西新糖銷量遇冷之后,12月中上旬銷量情況并不樂觀,下游貿(mào)易商觀望和看空后期現(xiàn)貨價格心態(tài)濃重。假如12月中下旬集團現(xiàn)貨銷量始終難以啟動,12月廣西產(chǎn)銷不排除偏空預期。

銷區(qū)方面,基本跟隨產(chǎn)區(qū)集團現(xiàn)貨下調(diào) 50-150元/噸,銷區(qū)盡管庫存薄弱但是下游用糖企業(yè)用糖需求不高,多數(shù)貿(mào)易商補庫非常謹慎對于產(chǎn)區(qū)企業(yè)新糖銷量有限。加工糖報價方面,日照、營口報價6700-6750元/噸,漲跌報價變化不大,2018年許可還沒有正式發(fā)放,加工廠庫存低位在新的許可沒有下來之前,加工廠報價預計持穩(wěn)為主,下方空間不深。

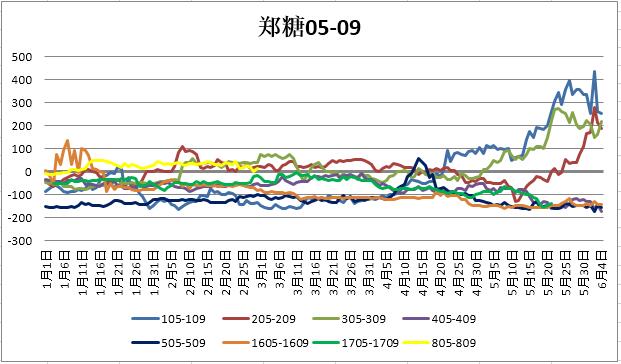

二、SR5-9價差縮小至平水正套介入,基差再次擴大

圖二:SR5-9價差走勢

路邊社消息,關(guān)于套保額度批復有限多頭需要平倉虛盤導致SR1801合約暴跌最低觸及6214低點,持倉大幅減持并完成鄭糖主力切換,SR1-5價差逐漸縮小到300點附近,臨近交割SR1-5合約套利資金介入減弱,反套面臨風險,裸空SR1-5反套風險較大。

SR1805合約受累于SR1801合約下跌影響價格跟隨,但更多下跌的驅(qū)動來自,產(chǎn)區(qū)現(xiàn)貨下調(diào)40-50元/噸的現(xiàn)貨報價影響。路邊社消息,2018年許可發(fā)放100萬的許可是保底的量,在爭取額外50-100的許可,預計配額外的量在150-200萬噸左右,對SR1805合約造成短期心態(tài)偏空,SR5-9合約盤中接近平水。

按照,SR1805、SR1809合約基本面分析,未來近遠月以正套為主,9月合約是倉單、進口、拋儲壓力集中體現(xiàn)的合約,SR5-9長期正套思路參與。

圖三:鄭糖主力—南寧現(xiàn)貨基差走勢

SR1805合約下跌過深,基差繼續(xù)走強 ,按照歷年6-12月基差走強趨勢為主。 2-3月份消費、產(chǎn)量利空,未來 SR1-5月基差存在修復預期。最近基差到了350-400左右。鑒于未來基差走弱預期SR1805合約價格在5800左右均存在短多價值。

三、倉單溫和增加,鄭糖遠近合約資金震蕩操作

圖四: 鄭州倉單走勢

倉單溫和增加,同比增速依舊緩慢,主要還是甜菜倉單為主,按照批復額度看SR1801合約預計交割量可能會低于市場預期。云南、廣東開榨不斷加快,未來會出現(xiàn)部分甘蔗糖倉單關(guān)注倉單生成速度。SR1801合約倉單問題關(guān)注力度會隨著套保額度的批復交割量趨于溫和,SR1801回歸現(xiàn)貨完成交割為主。

席位操作方面,投機席位增減持倉為主,SR1805合約國貿(mào)、興證、混沌天成期貨逢低小幅做多,中金、海通、國泰君安輕倉加空,反而主力多空席位華信、光大、五礦經(jīng)易期貨持倉變化增減不大,主力資金更多傾向于觀望為主,畢竟SR1801合約持倉量相對偏大,難免會出現(xiàn)什么幺蛾子。資金層面看,主力按倉不動行情震蕩,基本面缺乏題材,等待12月產(chǎn)銷數(shù)據(jù)。

四、外盤重挫,內(nèi)外價差縮小進口利潤薄弱

圖五:巴西、泰國—鄭糖價差

北半球壓榨速度加快,預計2017/18年度泰國的糖產(chǎn)量創(chuàng)下紀錄高位,達到1200萬噸左右,歐盟糖產(chǎn)量預計將增加300萬噸至2, 000萬噸,巴西中南部方面,糖產(chǎn)量預計3600萬噸左右,因由于汽油價格相對較高,在下半年更多的糖用甘蔗轉(zhuǎn)為生產(chǎn)乙醇。全球2017/18年度原糖產(chǎn)量預計將增加8%至創(chuàng)紀錄的1.92億噸,主要來自歐盟和泰國產(chǎn)量增產(chǎn)提振。北半球產(chǎn)量壓力逼近外盤不斷新低觸及13.6美分低點。

外盤下跌內(nèi)外價差不斷縮小,巴西、泰國—鄭糖價差縮小至100元附近,內(nèi)外價差縮小,后期對于走私利潤會減少驅(qū)動會導致走私量縮減。鑒于內(nèi)外價差走低2018年許可盡管發(fā)放數(shù)量增加,沒有內(nèi)外價差利潤影響未來進口許可增量對于市場利空也是偽命題,特別在于全球過剩的局面。

外盤技術(shù)圖的利空和北半球增產(chǎn)施壓盡管拉尼娜發(fā)生概率確定但是對于巴西18/19榨季影響程度目前對于原糖拖動力不足。本周原糖低位震蕩測試13.5美分支撐。

總結(jié),SR1801合約斷崖式下跌,鄭糖主力換月完成預計SR1805多空移倉的綜合成本大概在6050左右 。SR1805合約在5950—5980附近價格基差過大,SR5-9合約價差也需要修復。 本周SR1805合約測試6000-6030壓力位置突破,5950—5970支撐偏強,窄幅波動為主,關(guān)注霜凍的短期炒作對于盤面的推動。

熱線:4006-230057

信息:0772-3023699

商城:0772-3023997