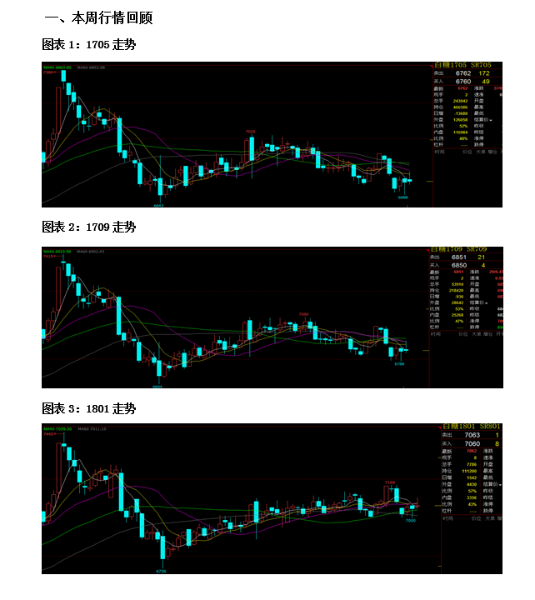

鄭糖本周走勢總體是探底回升,但波動幅度依然不大。在廣西提前收榨的炒作下上周糖價有所拉升,但是本周在商品氛圍轉(zhuǎn)弱的拖累下開始回落,本周四主力05合約創(chuàng)下了12月28日以來6688的新低,隨后反彈收出較長下影線。本周鄭糖累計下跌158點,跌幅為2.28%,而周五夜盤反彈4個點,報收6762點。

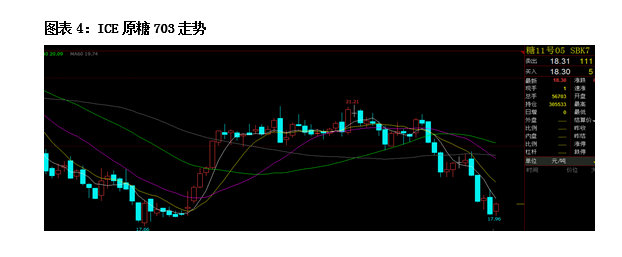

原糖本周依舊處于下行通道,保持弱勢。其中周二下跌接近4%,而周一和周四跌幅也在2%以上,我們認為原糖的下跌主要與基金多頭平倉有關(guān)。本周原糖累計下跌1.29美分,跌幅達到6.58%。

二、重點因素評述

商品普遍轉(zhuǎn)入空頭格局是當前所有品種最大的基本面。最近一段時間以來,農(nóng)產(chǎn)品和化工品種走勢與黑色和有色分化較為明顯,前者偏弱而后者偏強,這種分化或許跟國家供給側(cè)改革更多針對的是黑色和有色品種有關(guān)。當然今年也有提到農(nóng)業(yè)供給側(cè),但行動方面更多限于題材而非實質(zhì)。此前市場炒作農(nóng)產(chǎn)品最大的兩個預(yù)期,一個是農(nóng)業(yè)供給側(cè),一個是通脹預(yù)期,現(xiàn)在看來都要弱于預(yù)期,加上農(nóng)產(chǎn)品消費在過去的一年商品牛市行情中復(fù)蘇遠弱于工業(yè)品,近期轉(zhuǎn)弱也在情理之中。

相比較而言,由于更充足的增產(chǎn)預(yù)期,油脂在整個農(nóng)產(chǎn)品板塊中跌幅領(lǐng)先,而軟商品的棉花和白糖相對強勁,支撐在于低流動庫存以及增產(chǎn)預(yù)期幅度不足。本周原糖的回落令市場側(cè)目,但我們也沒有找到更多支持原糖下跌的現(xiàn)貨理由,從供應(yīng)源頭來說,占據(jù)全球出口比例接近一半的巴西仍未開產(chǎn),占出口接近1/3比例的泰國也沒有超預(yù)期增產(chǎn)的消息,最大的一季度過剩源頭中南美洲的糖已經(jīng)在3月合約上被豐益國際接走,而全球糖市最大的不穩(wěn)定因素印度,也繼續(xù)發(fā)布產(chǎn)量再度下調(diào)的報告。需求層面,當前仍處于全球性消費平穩(wěn)季,二季度還有旺季預(yù)期,因此,我們認為,本周的下跌,更多應(yīng)該與基金多頭平倉有關(guān)。我們關(guān)注到,不僅原糖市場,原油、美豆等品種也紛紛下挫,國際市場正在面臨一場因全球流動性收縮而出現(xiàn)的商品資金流出潮,這與去年同期商品資金流入的情況截然相反。換言之,我們可能正在經(jīng)歷商品從多頭配置的大類資產(chǎn)逐漸轉(zhuǎn)為離場評級的過程。

具體來看,食糖市場本身基本面供需矛盾不突出,格局上壓力在遠月端,主導(dǎo)因素在國際市場,國內(nèi)只有短期獨立性。

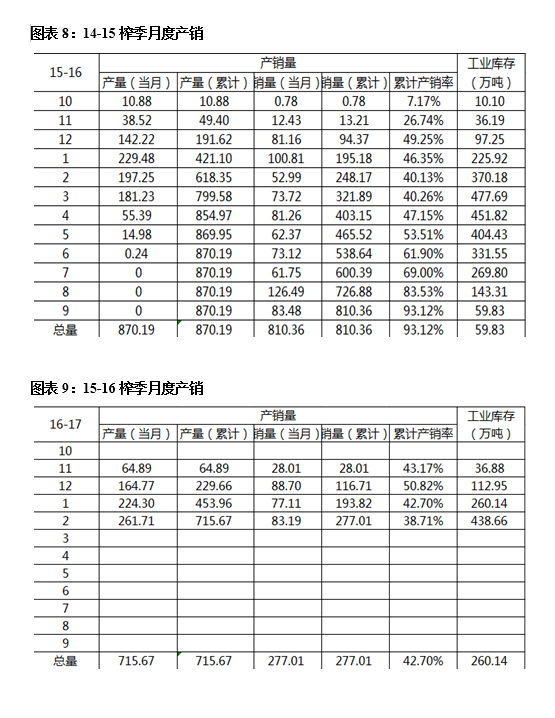

我們在3月初曾赴廣西了解產(chǎn)量,得出本榨季產(chǎn)量可能遠低于預(yù)期的結(jié)論,目前的收榨進度也在反映這一預(yù)期,這也是糖市能夠在商品普跌行情中依然保持偏強走勢的原因之一。預(yù)期產(chǎn)量廣西570萬噸,最終產(chǎn)量或許只有530萬噸,而15-16榨季也有511萬噸,預(yù)期中的大幅增產(chǎn)轉(zhuǎn)為略微增產(chǎn)。從總平衡表看,上下浮動數(shù)十萬噸供給量確實不會造成重大供需轉(zhuǎn)變,但從結(jié)構(gòu)上或許就會出現(xiàn)一些變化。

假設(shè)在其他條件都不變的情況下,當前期貨價格已經(jīng)反映全部市場預(yù)期,那么這突如其來的變量也會帶來一定的沖擊,而若不考慮該因素作為突發(fā)性的影響,我們知道去年底國產(chǎn)糖陳糖庫存銷售偏快,應(yīng)該是近年來銷售最快的一年,廣西陳糖早已見底,糖廠本身財務(wù)壓力也比前幾年同期大幅減弱,增產(chǎn)又不及預(yù)期,那么糖廠就成為當前市場上壓力最小的一個環(huán)節(jié)。一般來說,糖廠的貨壓在手里,是市場上最大的壓力來源,而糖廠的糖也是市場上流動性最高的糖,往往糖廠缺貨最終將大漲,糖廠過剩最終將大跌。目前據(jù)我們了解,糖廠已售加預(yù)售的糖已經(jīng)超過廣西產(chǎn)量一半以上,因此單從廣西糖廠的角度來說,糖價存在上漲的基礎(chǔ)。

第二點是今年的整體供需格局,國產(chǎn)量僅900萬噸出頭,正規(guī)與非正規(guī)進口總量預(yù)計400萬噸,仍有150萬噸的缺口需要國儲填平。熊市年份的一般路徑是國產(chǎn)加進口對于需求來說已經(jīng)過剩,因此,2017年直接轉(zhuǎn)為熊市下跌的判斷值得商榷,或許仍是一個不知道何時拐點的鑄頂年份。如果國內(nèi)外市場全部如預(yù)期般在17-18年大幅增產(chǎn),那么未來糖價可能逐漸走弱,但這也需要一個過程,往往預(yù)期容易打過頭,而對于遠期的增產(chǎn)預(yù)期,市場參與者早早已經(jīng)看到。另外,有一個不合理的價差存在,1709對1801合約處于貼水狀態(tài),且1801升水超過200點,若預(yù)期1718榨季大幅增產(chǎn)且國內(nèi)糖價回落,那么1801合約當前所處的高位就非常不合理,而市場能出現(xiàn)這一價差,意味著遠期還沒有到悲觀的時候。我們可以參考12年之后的熊市路徑,遠月合約一直是貼水往下打的狀態(tài)。

綜上所述,糖市若排除系統(tǒng)性風(fēng)險,中短期行情應(yīng)該還有一個上漲的過程,這種上漲并不是基于供需缺口,而是來自于結(jié)構(gòu)性失衡。

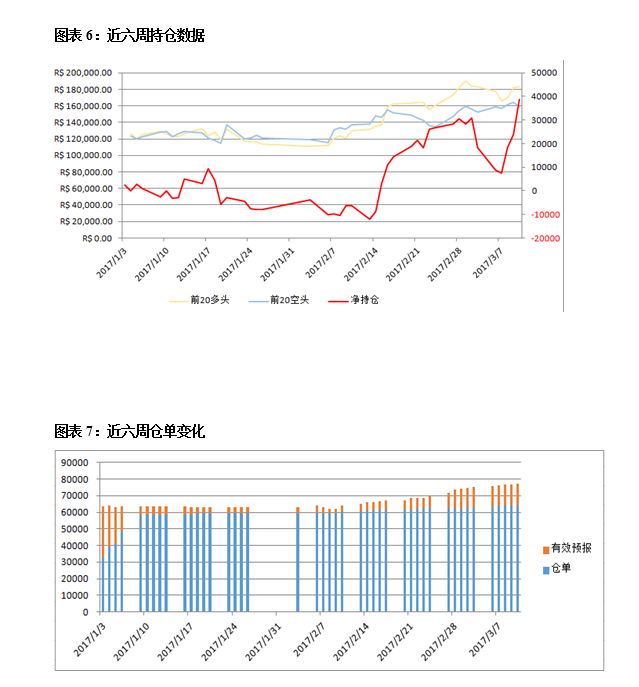

原糖:近期原糖走勢令市場大跌眼鏡,基金平倉盤連續(xù)兩周砸盤,在3月合約巨量交割壓力之后,基金繼續(xù)平倉離場,令原糖由21美分大幅下跌至18美分,在此期間,我們并未找到3月合約摘牌之后,市場繼續(xù)下跌的現(xiàn)貨理由,因此我們把這一輪回落,更多歸結(jié)為宏觀帶動。基金多頭或許并不是因糖市本身的原因離場,而是出于對全球加息周期開啟、流動性全面收緊的擔(dān)憂,配置資金逐漸退出商品市場。

從現(xiàn)貨端來看,當前市場依然依靠北半球供應(yīng),巴西尚未開榨,中南美洲過剩的糖基本被豐益國際接走,所以市場只能一直盯住印度。但印度并沒有傳來悲觀的消息,只是其政府不斷放出不愿進口的信號,但其產(chǎn)量預(yù)估卻一直下調(diào)。從主產(chǎn)國庫存來看,印度和歐盟都將面臨極低庫存的困擾,巴西1617榨季出口創(chuàng)天量,因此庫存水平也不高,傳統(tǒng)進口國除中國外補庫周期并沒有持續(xù)多長時間,后期還有進口動力。全球庫存偏低的狀態(tài)下,即使中國高庫存也多數(shù)被國儲固化,因此全球進口需求始終存在,而消費增長極來自于南亞和東南亞,這一塊區(qū)域暫時也沒有看出消費出現(xiàn)問題的跡象。此外,面對極高的原白糖價差,加工廠的采購動力也將持續(xù),綜合來看,至少在巴西大規(guī)模供應(yīng)之前,我們較難找到原糖持續(xù)下跌的動力。

再看未來,若巴西開榨,全球視角轉(zhuǎn)移到巴西中南部,屆時巴西天氣以及貨幣因素將重新登上炒作舞臺,所以空頭預(yù)期打到太足之后,真實市場表現(xiàn)如何還需要視情況而定。畢竟隨著糖價重回18美分,對許多國家來說超額利潤又重新消失,只有巴西依然維持增產(chǎn)積極性,但產(chǎn)能的限制下,最終只能依靠糖醇比來提高糖產(chǎn)量,而這其中也涉及到天氣、油價等因素,制糖比例能否進一步提高也需要再度評判。我們預(yù)計原糖未來仍將在近幾個月運行區(qū)域震蕩,除非印度實際進口出現(xiàn),否則突破區(qū)間奔向前高也有難度。

周度展望:白糖上漲生不逢時,隨著資金重新入場,加上廣西收榨炒作,糖價本有上揚沖動,但周邊市場暴跌拖累,鄭糖市場也屢次出現(xiàn)沖高回落的行情。不過相對而言,糖價已經(jīng)好于大多數(shù)商品本周的表現(xiàn)。未來一段時間,我們預(yù)計若市場不再持續(xù)系統(tǒng)性下跌,糖價將有望企穩(wěn)并出現(xiàn)一定幅度的拉升,但6900點附近壓力依舊較大。若空頭氛圍持續(xù)施壓整個市場,則糖價存在破位后技術(shù)賣盤砸盤的可能,但向下必然伴隨著增倉,市場買入的力量尚未消失,短線多單依然可以找機會介入。但若反彈幅度過高,可以選擇遠月逐漸嘗試空單布局。

熱線:4006-230057

信息:0772-3023699

商城:0772-3023997