核心風險前瞻一:巴西甘蔗&乙醇計劃

未來兩大主要風險為巴西中南部明年的糖醇比分配以及乙醇價格。

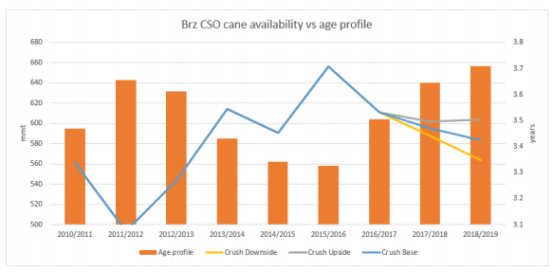

由于今年甘蔗重種率低,蔗齡將很快成為討論焦點。并且,17年4季度和18年1季度是否出現(xiàn)良好的降雨也是目前無法解答的疑問。

另有Renovabio initiative計劃可能提高乙醇競爭力。該計劃旨在(1)推動生物燃料行業(yè)發(fā)展,計劃在2030年之前將乙醇產量翻番至500億公升,(2)通過政府補貼降低乙醇生產成本。

巴西中南部甘蔗供應量與蔗齡

不同甘蔗壓榨量、雷亞爾匯率與原油價格下的乙醇折糖價預估

核心風險前瞻二:白糖升水走勢之見解

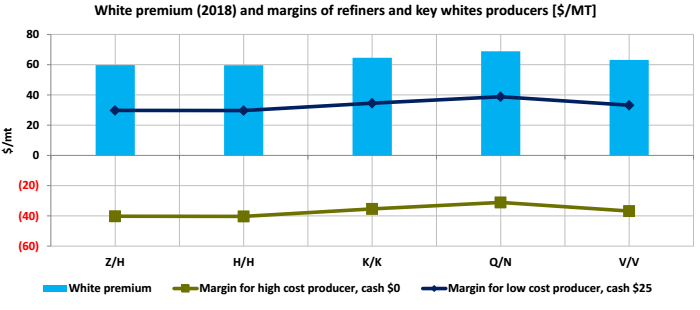

白糖升水是理解歐盟政策變化(2017年10月1日起廢除生產、消費和出口配額)如何影響其他國家白糖生產商(阿聯(lián)酋、印度、阿爾及利亞、摩洛哥的加工廠以及泰國和危地馬拉的糖廠)的重要指標。

3季度白糖升水下跌約25美元。從加工廠和白糖生產商的生產成本來看,預計18年1、2季度的供應將因高成本和低升水而受到影響。

迄今為止的需求已經(jīng)達到預期的高端。以目前的價位看,即使后期(2018年)的食糖需求增長不下滑,增長空間也有限。

白糖升水走勢圖與白糖生產商利潤

核心風險前瞻三:全球天氣

上一季度大多數(shù)主產區(qū)的天氣幾近完美。雖然天氣風險減輕,但仍值得評估。

預計17年4季度和18年1季度拉尼娜現(xiàn)象溫和發(fā)展,預計巴西中南部降水良好,南太平洋地區(qū)氣候溫和。

核心風險前瞻四:非基本面因素

貨幣:全球宏觀環(huán)境好轉,美元兌一籃子貨幣匯率進入超買區(qū)域。發(fā)展中國家市場前景好轉,中國經(jīng)濟沒有“硬著陸”的預期,能夠消化外來市場沖擊。通貨再膨脹貿易或鷹派貨幣政策可能導致美元強勁勢頭難以持續(xù)。中期內美元走弱及雷亞爾走強可期。

利率政策:從目前的美聯(lián)儲言論預計2017年將出現(xiàn)一次加息,2018年將出現(xiàn)三次加息。然而,通脹指標尚有待調整,目前為止的經(jīng)濟數(shù)據(jù)難有說服力。歐洲和日本的量化寬松政策模式將持續(xù)更長時間。與此同時,發(fā)展中國家市場(尤其是巴西)從積極的貨幣干預中獲益。意味著全球貿易環(huán)境更為有利,商品市場無增加的債務負擔。耶倫的鷹派繼承人將帶來尾端風險。

原油:由于OPEC成員的減產言論而頁巖油供應小幅增加,我們認為價格將區(qū)間震蕩。

多空對決

利多觀點:

巴西干旱時間延長,危地馬拉、印度和泰國降雨影響開榨進度,歐盟/黑海地區(qū)冬天溫度可能影響甜菜單產;

巴西上調乙醇摻混比及乙醇政策刺激乙醇產量;

技術圖形好轉或外圍市場(雷亞爾和原油)觸發(fā)基金空頭回補;

印度進口因降雨延遲并導致庫存緊張;

食糖生產成本對產量和面積增長的影響;

能源市場和雷亞爾對汽油價格調整和乙醇折糖價繼續(xù)提供支撐;

11-12月以及2018年1季度的需求或令市場驚喜。

利空觀點:

17年4季度和18年1季度巴西降雨正常,盡管拉尼娜發(fā)展幾率增加;

黑海地區(qū)/俄羅斯產量高于預期;

中國和印度進口缺乏;

歐盟白糖出口;

中國走私利潤降低,政府繼續(xù)放儲;

巴基斯坦出口;

美元上漲施加尾端風險,雷亞爾貶值至3.25以上。

總結與展望

2018年的產量過剩將導致價格下跌。但食糖過剩的問題可通過削減甘蔗供應量或增加乙醇需求及產量來解決。同樣地,在巴西甘蔗老齡化嚴重的情況下天氣影響更加重大。上述各種風險的發(fā)生將減少在價格低位的賣盤興趣。

預計價格在短期內下跌空間有限,至少要到天氣風險明確以及非基本面風險減弱。鑒于對雷亞爾下跌空間有限的預測,預計基金空頭回補將提振價格。然而,當價格突破15.5美分/磅將觸發(fā)生產商賣出,而對于貿易商來說,13.5美分/磅是很好的買入機會。

熱線:4006-230057

信息:0772-3023699

商城:0772-3023997