2018-03-27 14:51:37 網站投稿 T大

首先我們來看一下Kingsman對于全球供需的預測,17/18年度:全球供需過剩量預估上調66萬噸,至651萬噸,主要因預計印度估產增加180萬噸,歐盟估產小幅上調26萬噸,古巴產量下調25萬噸。18/19年度:全球供需過剩量預估下調73萬噸,至699萬噸。主要因預計巴西中南部下榨季制糖比下降。

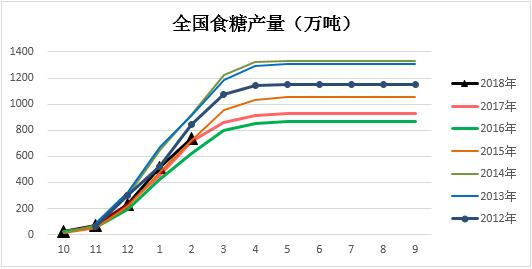

國際方面亞洲地區印度和泰國的產量超出預期并逐步兌現,隨著亞洲壓榨進入尾聲,本年度過剩預估基本板上釘釘,國際糖市仍然處于熊市周期。國內方面截止2018年2月,全國合計產糖736.69萬噸,同比增幅2.94%或21.02萬噸,考慮到今年新年在2月份,2月產量同比減少。隨著壓榨逐步進入尾聲,今年國內產量預計在1030萬噸左右,同比增幅預計在100萬噸上下。今天國內增產基本落實,糖價仍然處于熊市周期。

壓榨推進,庫存壓制近月

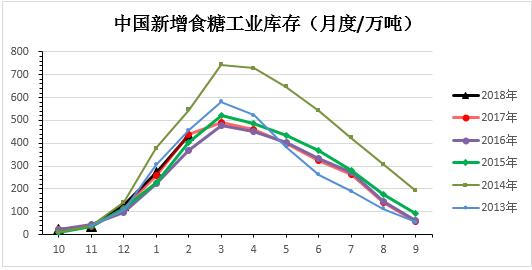

截止2018年2月,中國新增食糖工業庫存436.16萬噸,同比減少0.57%或2.5萬噸。隨著榨季逐漸推進,本榨季庫存逐漸累積,對本已疲弱的現貨帶來更多壓力。白糖現貨價從上年底的算起,目前已經累積下跌440元/噸,看空遠期現貨導致下游采購心態謹慎,這也導致5月合約自去年年底以來一路下跌,疲弱的現貨給5月合約帶來巨大壓力。

看空遠期,空頭移倉遠月

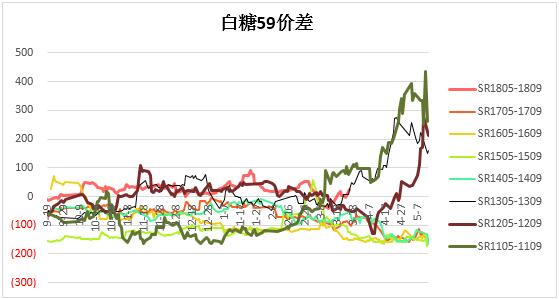

從前面的分析我們可以看到,國內外都處于熊市周期,而空頭更大的戰場也是在更遠的9月合約上。隨著5月將步入交割月,59月面臨換月,看空遠期的預期也將使得空頭逐步移倉遠月。我們可以通過觀察2月底到現在以來,特別是3月中旬以來,5月合約空頭的逐步減倉,9月空頭的逐步增倉來印證這一推測。3月14號59價差伴隨著5月減倉,9月大幅增倉也迎來一根大陽線。通過下圖我們也可以看到,2月份以來,59月持倉量有一個加速切換過程。

熊市周期,近強遠弱

我們對比全球和今年增產幅度差不多的11-12年,我們發現,59價差都在4月份有較大幅度走強,在臨近5月價差也有望來到100以上。前期一方面受制于現貨壓力,另一方面受制于進口配額及拋儲傳聞,期價應聲而下,但對于目前的現貨價格來說,拋儲傳言難以站住腳跟。同時結合以上分析,在庫存壓力逐步減弱,1-2月進口數據大幅偏少的情況下,國內現貨的壓力近期將有所緩解,這也將有利于5月合約強于9月。

總體而言,我們建議在價差在平水附近可以繼續59正套操作。同時密切關注即將出來的3月產銷數據,5月逐步進入交割月的風險,另外隨著配額的下發,后期進口增加也可能帶來一定不利沖擊。