2018-03-05 19:05:23 網站投稿 T大

核心觀點:國內市場:場外資金入場不活躍,持倉席位資金做空為主,多頭買盤不積極。疊加2月產銷數據偏空加重后期銷售擔憂,基本面偏多不支持,期現市場價格再次轉下。基差偏強補庫難以有效刺激,后期等待基差、價差的修復,短期維持SR5-9反套思路,SR1805合約測試5700-5648支撐。

國際市場,原糖換月主產國產量一在上調,資金做空加劇。短期圍繞美元和基金操作為主,關注3出口量是否增加對于貿易流影響加深,主產國增產利空消化供需基本面乏善可陳。原糖短期13美分支撐有效但難改震蕩走勢,單邊走勢方向難覓。

一、產區集團現貨報價周變化

圖一:產區集團現貨周報價增減變化

產區集團報價周繼續下調,20-110元/噸,春節假期歸來銷區采購并沒有實質性啟動,走量緩慢。基差相對偏強為主對于貿易商補庫不利,造成貿易商采購謹慎。關注后期基差能否走弱刺激貿易商補庫。云南、新疆2月產銷數據陸續公布整體偏空,廣西產銷同樣預估偏空。鄭糖遠近合約增倉下跌,部分資金買入,SR1805合約考驗5700支撐,跌破看至5648支撐,但是圍繞5648-5750關口振蕩可能性較大。

二、鄭糖價差

圖二:SR5-9 價差

SR5-9價差走弱,部分正套資金離場。SR5-9合約價差縮小過快,最新SR5-9價差達6點, 近期SR5-9價差正反套資金輪流進場,由于對于進口許可的發放沒有明確數據,后期季度供需結構不明確,短期SR5-9正反套隨價差變化均可操作,SR5-9價差本周后期還有走弱空間。長期持正套思路,風險在于接貨遠月貼水難以消化。

圖三:SR9-1價差

SR9-1價差為76點,遠月合約基本面傾向偏空,思路維持正套,但風險在于18/19巴西開榨傾向生產乙醇對于原糖產量利好刺激帶動SR1901合約價格的反彈。

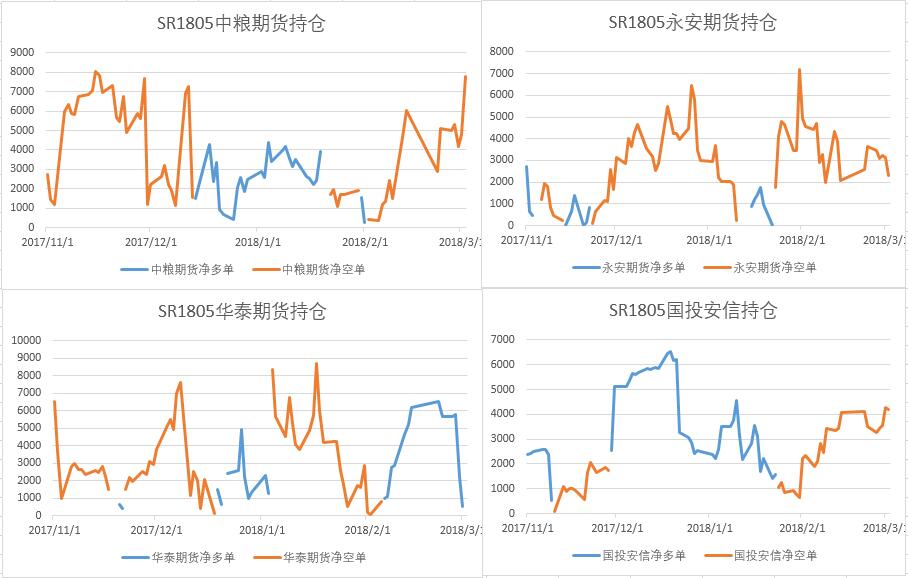

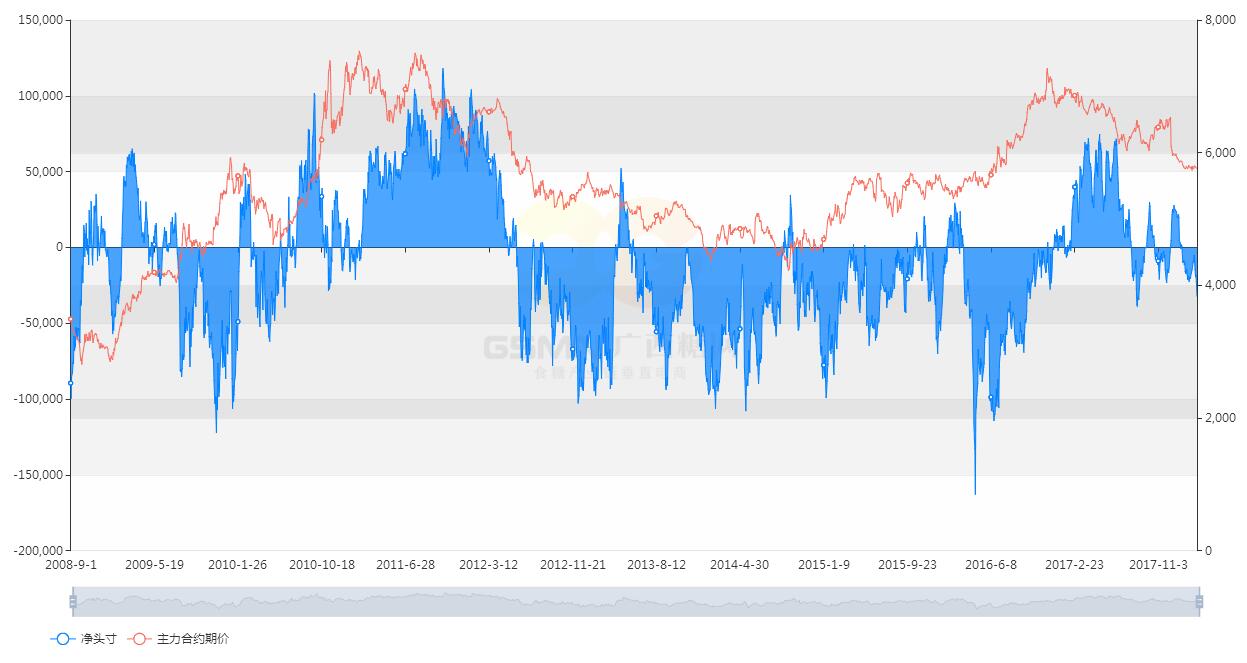

三、資金動向

圖四:SR1805合約席位持倉

SR1805合約主要持倉席位整體空頭資金為主,中糧、國投安信增空,華泰期貨多單始終減少,投機席位代表永安期貨同樣空單在握。總體,SR1805合約難于突破5800-5820壓力位置之后,利多難覓,多頭資金入場不強烈,資金交投不強始終空頭資金標的。后期席位繼續增空為主的話價格SR1805合約有望跌破5700支撐下探新低。

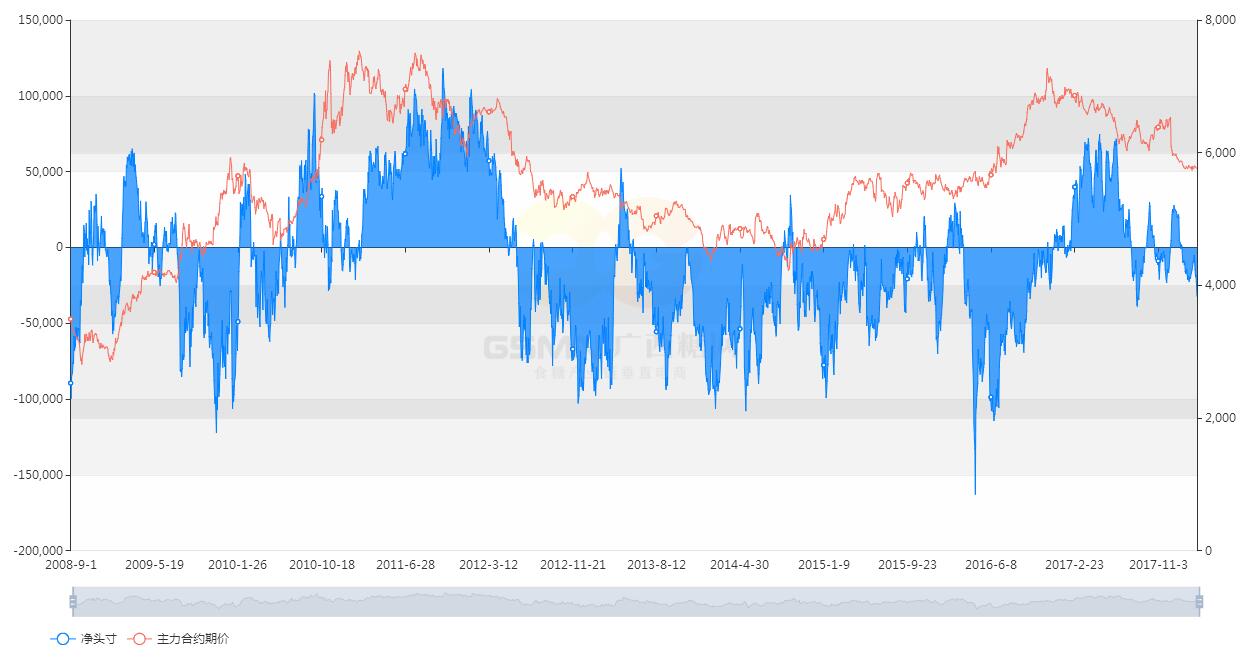

圖五:白糖持倉變化

鄭糖遠近合約總持倉繼續維持凈空單,總的凈空持倉量對比同期減少,場外資金流入量不大,決定短期白糖弱勢震蕩為主,難有大價格波動。

四、外盤觀點

1、巴西貼水下調,泰國進口成本優勢明顯

圖六:巴西、泰國進口成本估算

泰國產量高于市場預期,產量預計達到1220萬噸左右,導致泰國升水在2月初一直下降,配額外進口成本已經低于巴西,大力促進出口力度。巴西最新貼水下調0.2點,配額外進口成本減少對比泰國成本市場優勢不明顯導致2月巴西出口大量減少原因。由于目前巴西乙醇折糖價格一直走強,原糖價格偏弱,后期巴西的貼水還有下調空間并和泰國糖搶占出口市場。

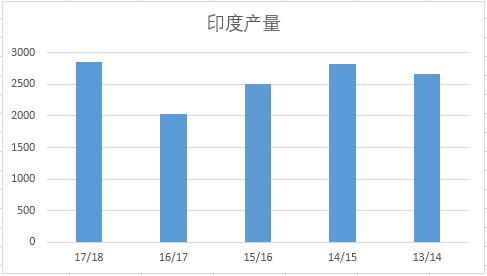

2、印度產量大增

圖七:印度產量

印度產量總是不斷的給市場驚喜,產量不斷上調,由于印度國內糖價下調國內增產難以消化并且支付上調的甘蔗款存在資金壓力,后期關注印度可能的出口對于貿易流的影響。

3、凈空繼續高位,基金凈多離場

圖八:CFTC持倉

所謂物極必反,凈空再次達到高位,基金凈多離場。本次凈空資金做空除了國際市場基本面偏空之外,也有來自宏觀因素。基金凈多目前基本達相對低位,謹防基金反手推高原糖反彈。

4、巴西未來產量

巴西中南部目前天氣良好18/19榨季甘蔗量同比減少較小,最新產量預計3100萬噸左右,同比下降近500萬噸。最終的產量變數關鍵在于后期糖醇比的變化和美元漲跌、原油價格,以上任何因素的變化都會影響巴西制糖比的波動。長期看,原油和美元變數才是巴西產量波動的核心。