2018-07-09 20:01:18 網站投稿 T大

一、昆明產銷會議消息解讀

1、直補的呼聲:廣西、廣東發言代表均提出直補出臺建議,推動食糖行業進步。

上周昆明產銷會議,部分產區代表提出直補要求,會議上沒有明確直補時間從會議精神看直補呼聲強烈。但前期SR1901合約已經炒作直補傳聞,價格跳水下跌跌破新低。從目前時間點看直補要在明年推出時間上相對急迫,國儲收儲成本考慮,直補一旦實行意味著國家虧損會更大。筆者認為,18/19榨季直補未必能實行,SR1901合約在急跌之后三季度走勢回歸下榨季供需基本面為主測試5000-5200壓力突破。

2、18/19榨季部分主產區產量預估

云南:18/19榨季甘蔗面積有所上升,增加9萬畝,增幅達2.11%。部分蔗區反映新植蔗、宿根蔗缺塘斷壟現象嚴重,甘蔗生長緩慢,多數企業反映甘蔗長勢普遍差于上個榨季。

廣西:2018/19榨季種蔗1160萬畝,株高同比矮15-16厘米,后期如果氣候不適宜,可能微弱減產。

二大主產區目前的生長情況未必大幅增產,后期天氣是主要變數。目前筆者預計18/19全國產量1070—1090萬噸左右。

3、6月各省產銷

表一:各省月度銷量

6月產銷數據公布,除了云南銷量進度同比偏快之外其余主產區庫存基本同比增加。云南歷年開榨相對延遲后期庫壓力對比廣西略少,但關鍵還看走私量。廣西6月底工業庫存247萬噸同比增加64萬噸,6月底社會第三方倉庫庫存131萬噸,環比減少同比基本持平,6月廣西社會第三方倉庫出庫較快市場消化增速。關注三季度廣西工業去庫存情況,預計廣西工業庫存結轉100萬噸左右同比增加。

其余,廣東、海南、新疆6月底工業庫存基本略有增加,總體壓力不大。

二、7月初現貨集團庫存形勢預判

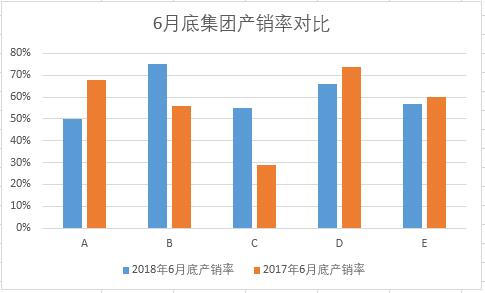

圖一:6月底集團產銷對比

6月底筆者預計的廣西主要集團產銷率,僅部分集團銷售方式和資金問題銷量進度略有加快,總體今年多數集團產銷率慢于同期。集團連續3個交易日挺價不變,僅部分集團本周一繼續下調報價,集團報價分化看出持續不變的報價在廣西工業庫存和產銷率同比偏慢局面下難以長期維持。

上周下跌破新低之后資金獲利離場部分空頭回補價格小幅反彈,但從持倉、外盤價格走勢看,多頭解放軍還未到來。7月期現市場磨底震蕩去庫存才是后期能否上漲的關鍵。短期關注,走私和倉單關系,集團現貨價格方向對盤面支撐。

二、SR9-1價差反套獲利,價差走強后回落

圖二:SR9-1價差

昆明產銷會議召開,直補、印度進口題材炒作落地,反套資金離場SR9-1價差走強盤中9月一度升水1月合約。SR9-1最新價差-69,價差情況看資金再次傾向反套入場。核心因素在于下榨季直補大概率難以實行按照去年的收購價格測算生產成本目前SR901合約存在價值購買空間,SR1809在于庫存和倉單壓力問題。

筆者認為,SR9-1后期價差還會有所反復,7月份一旦現貨啟動和走私減少SR1809倉單和庫存問題很快會有所化解,不排除資金轉頭做SR9-1正套。短期資金和基本面傾向反套思路,但能否SR9-1反套價差在擴大-100以上,核心在9月合約庫存進度同時也是決定SR9-1正套后期能否入場的依據。

三、外盤評述

外盤7月合約到期交割地量,估計33萬噸,創近4年市場交割新低。接盤意愿較弱市場普遍繼續看空,雷亞爾短期難以反彈原糖跌破12美分直逼11美分支撐。最新巴西乙醇價格有所下跌巴西開榨以來大量生產乙醇導致目前巴西乙醇庫存高企,雷亞爾貶值風險預計7月進入巴西開榨高峰期不排除巴西為了緩解庫存壓力轉向生產原糖,緩解國內乙醇供應過剩。

原白糖價差再次走強,預計后期泰國出口繼續強勁,貿易流繼續延續過剩格局。6月巴出口減少主要是前期罷工導致,隨著7月壓榨高峰期到來上榨季的庫存結轉和雷亞爾因素7月預計巴西出口會有所增加。

天氣因素未有異動難掀盤面走強,套保壓力原糖反彈會有賣盤施壓。在美元強勢和全球貿易戰逐漸展開原糖走勢偏弱為主,等待巴西生產能否帶來意外減產的驚喜,本周考驗11美分支撐表現。

四、行情觀點

進入7月去庫存關鍵時間關口期,上周盤面殺出新低之后空頭回補小幅反彈,資金持倉空頭始終逢高加空較強,多頭入場買盤資金謹慎。外盤無利好,內盤技術形態偏空情況下,對于6月底廣西庫存情況SR1809合約突破4950—5000壓力還需打擊走私力度加強才能為國產糖、倉單去庫存加快掃除障礙。