2018-06-13 17:42:00 T大

泰國最后一家糖廠已于6月5日結束壓榨,2017/18榨季泰國共54家糖廠開榨,累計壓榨甘蔗1.349億噸,產糖1468萬噸,同比增加46%。那么在泰國大幅增產的背后,主要受到哪些因素支撐?

單產增加

由于降水充足,在2017/18榨季初,泰國產量將從受到干旱侵襲的2015/16及2016/17榨季大幅恢復的預期已被普遍認同。然而,當時市場認為單單甘蔗單產提高這一預期并不是甘蔗供應量大幅增加的主要原因。

甘蔗種植增加

而另一個產生影響的因素,它的數據大大超過預期,那就是:農民在2016年底及17年1季度的種植期內大幅擴大甘蔗面積,盡管2012-2016年蔗價下滑,但15-16年間甘蔗的其他競爭作物價格大跌。另外,2017年1月泰國政府將最低甘蔗價格設定在1050泰銖/噸(1美元=31.91泰銖),較前一年提高30%,主要受到當時國際糖價走高的影響。以上這些因素顯然刺激農戶從木薯改種甘蔗,大幅增加甘蔗種植。

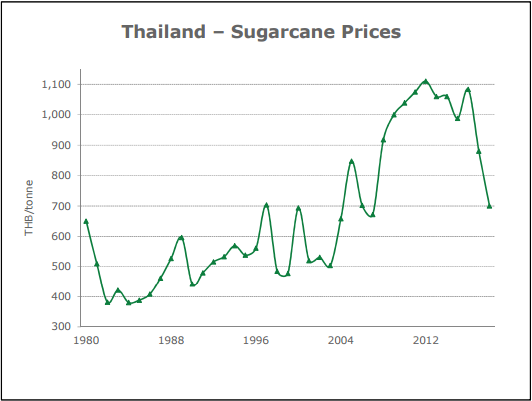

泰國全年的甘蔗價格是由甘蔗與食糖委員會辦公室(OCSB)提前確定并通常于每年10月份公布。OCSB以食糖銷售收入預估為基礎來制定最初的甘蔗價格。糖廠將這個定價作為基準來計算支付給種植戶的最初價格。OCSB通常在榨季末重新評估食糖銷售收入,并公布最終的甘蔗價格。價格最終價格低于最初價格,泰國甘蔗與食糖基金將給糖廠支付差價。

泰國甘蔗價格走勢圖(泰銖/噸)

由于全球價格下跌,2017/18榨季的最低蔗價為880泰銖/噸,低于2016/17榨季的最終蔗價1083.86泰銖/噸。然而,目前泰國的木薯價格反彈并較一年前翻了近3倍。

壓榨能力提高

壓榨能力提高是促進本榨季泰國增長的另一個因素。近幾年,泰國有好幾家糖廠壓榨能力增加,尤其是東北部主產區的糖廠,另外2016/17榨季還有兩家新糖廠開工,以至于泰國目前的糖廠數量增加至54家。2018/19榨季另有兩家糖廠計劃開工,總糖廠數量將增至56家。很顯然,無論是擴產還是新開的糖廠都刺激了農戶增加甘蔗種植,以保證他們的原料供應,并且這些糖廠都成功做到了這一點。

那么現在問題來了:產出的糖需要如何消化?現有的三個途徑是國內消費、乙醇生產和出口。

國內消費

泰國國內食糖消費量在最近幾十年得到增長,但增長趨勢或很快出現逆轉。眾所周知,對于泰國此類新興國家的消費增長的主要驅動力是經濟和人口增長。

今年泰國的經濟增速預計從去年的3.9%提高至4.6%,這無疑是對消費有利的。而泰國的人口增長令人憂慮,目前泰國的人口約為6900萬噸,但人口年增長降至約20萬噸,或0.3%。自1998年以來,泰國的人口增長率一直出現下滑,因出生率下降而死亡率增加。

更糟糕的是,由于一項新的含糖飲料稅的出現,泰國國內食糖消費量或將遭受進一步下跌。新的含糖飲料稅方案于2017年9月15日生效,但2019年10月1日才正式征收,泰國飲料制造商獲得兩年的寬限期。不過,OSCB數據顯示,泰國的工業食糖消費占總消費量的46%,但在2018年1季度下滑15%,主要因飲料業的需求減少。飲料制造商逐漸開始調整產品配方來代替糖,以避免被征稅。

綜上所述,無論從短期還是長期來看,提高國內消費都無法成為解決當前產量過剩的主要方案。

乙醇生產

據報道,今年五月中旬,泰國方面決定削減原糖出口量,轉用于乙醇生產,因全球食糖供應過剩及糖價下跌導致出口價值下降。將有至少50萬噸原糖被出售給本土乙醇生產商,由于油價上漲勢頭猛烈,預計生物燃料乙醇的需求將增加。泰國通常每年分配20萬噸原糖用于乙醇生產,而今年額外增加了30萬噸。OCSB的秘書長Worawan Chitaroon表示,在需要的情況還有可能分配更多的原糖用于乙醇生產,并且分配50萬噸原糖用于乙醇生產還可削減生產成本。目前泰國很多用木薯作為乙醇原料的生產商飽受原料價格上漲的困擾。

據泰國能源部數據,該國2017年僅有90萬噸甘蔗用于生產乙醇,占乙醇總產量的約5%,泰國乙醇的生產原料主要為糖蜜(產出占總產量的60%)和木薯。鑒于17/18榨季的糖蜜產量增加近41%達到545.6萬噸,將有充足的糖蜜用于2018年的乙醇生產。無論如何,盡管目前用于生產乙醇的原糖量增加,但并不足以解決過剩問題。

食糖出口將創新高

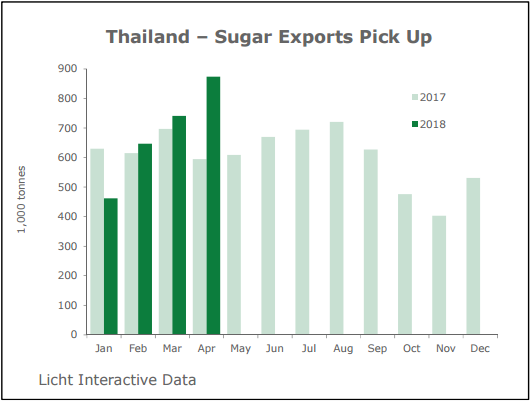

泰國食糖出口量走勢圖(千噸)

綜上所述,解決泰國本榨季食糖產量過剩的主要途徑只能交給出口,盡管價格相當低迷。

泰國的食糖出口量位列全球第二,僅次于巴西,但2016/17榨季僅出口了710萬噸糖(原糖值),遠低于2014/15榨季的記錄高位820萬噸,主要因15/16和16/17榨季產量減少。而2017/18及18/19榨季的出口量預計上升。2017/18榨季前半段的總出口量僅同比增加10%,為330.8萬噸。榨季前幾個月的發運量較為低迷,從18年初起開始加速,僅4月份的出口就達到87.4萬噸。假如這樣的出口節奏延續至榨季末,那么整個榨季的出口量或觸及850萬噸的歷史新高。但即使出口達到這樣的規模,本榨季還將有約300萬噸庫存需要在2018/19榨季銷售,下榨季的出口量甚至可能攀升至1200萬噸之上。

泰國的食糖出口在亞洲范圍內占據主要優勢。其主要的原糖出口目的地為印尼、日本、韓國、馬來西亞和臺灣,而柬埔寨、泰國、緬甸、中國和老撾是泰國白糖的主要買家。

2017/18榨季的前半段泰國原糖出口量從一年前的148.7萬噸增加至193.4萬噸,占總出口量的53%。主要因印尼、韓國和臺灣的進口增加。

與此同時,低等級白糖和精煉糖的出口量從一年前的182.1萬噸小幅減少至172.4萬噸,出口至臺灣的量增加,但緬甸和中國大陸的進口減少。本榨季前幾個月泰國出口量的波動更多反映了發運時機的選擇而不是整體的出口趨勢。

2016/17榨季,泰國糖出口總量從2015/16榨季的743.6萬噸減少至710.6萬噸,主要因原糖主要買家印尼的需求減少,而另一方面,低等級白糖和精煉糖的出口量從352.4萬噸增加至402.7萬噸(原糖值),主要因臺灣和老撾的需求增加。不過,出口至這兩地的大部分糖最后被走私至中國,但16/17榨季中國直接從泰國進口量僅為約36萬噸。

前景展望

2017/18榨季泰國糖產量創下1470萬噸新高,鑒于國內消費和乙醇生產可以消化的糖產量有限,泰國大部分糖過剩都將需要通過出口來解決。

或許巴西糖產量預計在2018/19榨季大幅下滑對于泰國生產商來說并不是一個很好的時機。與此同時,最新的消息顯示印度政府更傾向于在國內建立緩沖庫存而不是通過出口來消化過剩。這將有利于泰國糖在出口市場上銷售。

然而,2018/19榨季預計將再次出現高產,分析機構F.O. Licht預計下榨季的產量僅較本榨季減少約50萬噸。雖然說2017/18榨季泰國甘蔗定價下滑將在一定程度上影響2018/19榨季的種植意愿,但2018/19榨季將有大量的供應量來自宿根蔗。當然,接下來幾個月的天氣也將影響下榨季的產量前景,不過,目前沒有跡象顯示下榨季泰國將出現大幅減產。