2018-10-09 20:55:25 網(wǎng)站投稿 T大

成本是價格波動過程中價值偏離程度的關(guān)鍵參考,本文重點探討了新榨季國產(chǎn)糖、內(nèi)蒙甜菜糖生產(chǎn)成本變化情況對新糖上市的價格影響,并結(jié)合季節(jié)影響因素對后期國內(nèi)市場價格走勢進行分析。個人觀點,僅供參考。

一、主要產(chǎn)區(qū)糖源成本分析

1、廣西糖不含稅銷售成本分析

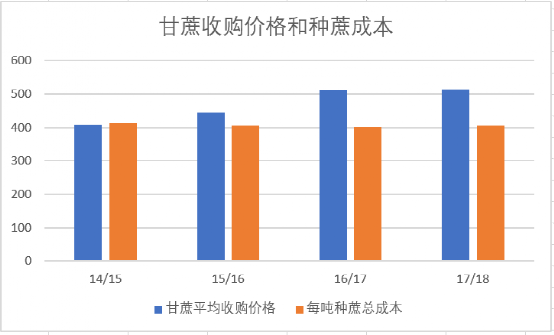

18/19榨季廣西甘蔗收購價格大概率下調(diào),從廣西方面的數(shù)據(jù)看,甘蔗噸種植成本在400元/噸左右(不含砍收等人工支出),一旦甘蔗收購價格低于450元/噸,甘蔗種植利潤必然下滑進而導(dǎo)致甘蔗種植面積重回下降通道。所以,從穩(wěn)定行業(yè)發(fā)展的需要,分析歷年甘蔗收購價格波動區(qū)間后。筆者認為18/19榨季廣西收購價格不會低于450元/噸,甚至?xí)?70元/噸左右。

圖二:甘蔗收購價格和每畝種蔗成本

(數(shù)據(jù)來源:自治區(qū)物價局商品價格處)

食糖不含稅銷售成本計算涉及的分項數(shù)據(jù)類目較多,不同糖廠在各項明細費用上存在差異,會導(dǎo)致不含稅銷售成本出現(xiàn)較大差別。筆者根據(jù)最近二個榨季廣西糖廠不含稅銷售成本平均數(shù)據(jù)測算,假設(shè)18/19榨季廣西甘蔗收購價格470元/噸,那么理論廣西糖廠不含稅銷售成本大概5254元/噸。由于不同糖廠產(chǎn)能和財務(wù)等費用差別較大,預(yù)計多數(shù)廣西糖廠噸糖不含稅銷售成本在5000—5500元/噸左右, 具體計算如下表所示。

表一:廣西白砂糖不含稅銷售成本計算簡表

2、云南糖不含稅銷售成本分析

17/18榨季云南甘蔗平均收購價434.41元/噸,由于近幾年云南收購價格一直沒有改變。18/19榨季甘蔗收購價格暫時按照17/18榨季甘蔗平均收購價格434元/噸測算18/19榨季云南食糖不含稅銷售成本。同理參照廣西噸糖不含稅銷售成本計算方法,具體計算如下表所示。

表二:云南不含稅銷售成本計算簡表

假設(shè),18/19榨季云南甘蔗收購價格以434元/噸左右預(yù)計,測算云南糖廠理論噸糖不含稅銷售成本4912元/噸左右。考慮到云南不同糖廠生產(chǎn)情況,云南糖廠噸糖不含稅銷售成本會有所差異,預(yù)計4800-5100元/噸。

3、內(nèi)蒙甜菜糖不含稅銷售成本分析

18/19榨季內(nèi)蒙甜菜收購價同比略高,收購價格基本在500—550元/噸, 加上部分新增糖廠產(chǎn)能需進行工藝調(diào)試,預(yù)計不含稅銷售成本將繼續(xù)提高。由于今年甜菜糖分較低,通常一個點的產(chǎn)糖率變化會導(dǎo)致500元/噸左右的成本差異,下表公式測算內(nèi)蒙甜菜糖廠理論不含稅銷售成本預(yù)計5257元/噸左右。部分糖廠因為生產(chǎn)設(shè)備折舊、糖分差異預(yù)計甜菜糖不含稅銷售成本達5500-6000元/噸左右,具體計算如下表所示。

表三:內(nèi)蒙甜菜糖不含稅銷售成本計算簡表

以上對廣西、云南、內(nèi)蒙甜菜不含稅銷售成本的測算,后期還會受到糖分、天氣、糖廠產(chǎn)能利用率等因素的影響而發(fā)生變化。且在進入具體銷售環(huán)節(jié)后,以上成本還要根據(jù)銷售價格計算銷項稅。因此,國產(chǎn)糖的成本高企依然是新榨季糖廠承壓的首因。

二、從主要產(chǎn)區(qū)食糖不含稅銷售成本預(yù)估各產(chǎn)區(qū)新糖上市價格和支撐

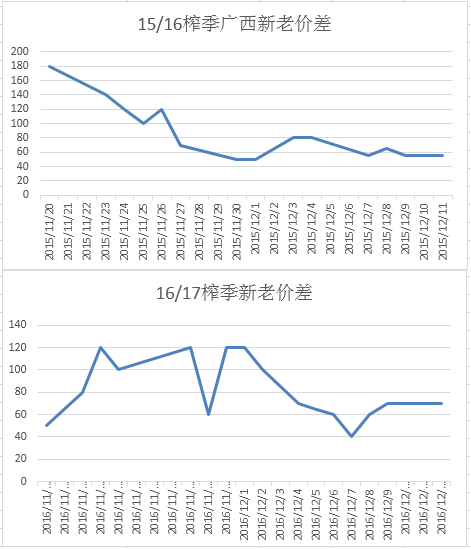

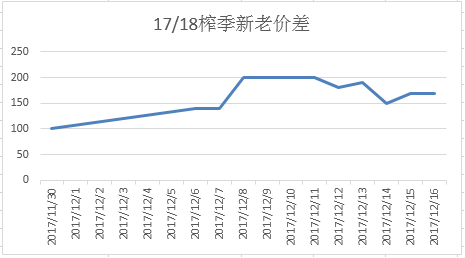

1、廣西新糖價格預(yù)計:從近三個榨季廣西新老糖價差的關(guān)系去參考預(yù)估18/19榨季初期廣西的新糖價格

圖三:近三個榨季廣西新老價差走勢

從近三個榨季數(shù)據(jù)統(tǒng)計對比,廣西開榨初期新老糖價差大多數(shù)價差波動區(qū)間在40-200元/噸左右。15/16榨季牛市周期新老價差較大,16/17榨季初期和末期(17/18榨季前期)國內(nèi)市場出現(xiàn)供應(yīng)階段性短缺,陳糖庫存少,國儲糖陸續(xù)投放市場,導(dǎo)致榨季銜接期新老糖價差較小,后期新老價差才略有走強。18/19榨季預(yù)計不會有國儲糖干擾,預(yù)計榨季初期新老價差在60-120元/噸左右。

廣西新糖報價預(yù)計能達到多少?17/18榨季9月中下旬廣西集團銷售進度加快現(xiàn)貨價格上漲,按照9月廣西集團銷售速度10月廣西集團現(xiàn)貨價格預(yù)計難以跌破5000元/噸。但今年廣西集團開榨時間預(yù)計同比有所提前,集團對后期現(xiàn)貨也不會過分挺價。在新糖未上市伊始,預(yù)計陳糖主流價格在5000-5200元/噸左右。

綜合考慮廣西新老糖價差區(qū)間、陳糖價格、開榨初期糖廠資金壓力和增產(chǎn)影響。上文假設(shè)廣西470元/噸甘蔗收購價格對應(yīng)食糖不含稅銷售成本約為5254元/噸考慮,開榨初期廣西新糖價格至少會維持5100—5300元/噸的水平。

2、云南新糖價格預(yù)計:云南新糖價格預(yù)計可用近兩個榨季初期廣西/云南價差作為判斷參考。

圖四:近年廣西/云南價差走勢

根據(jù)數(shù)據(jù)統(tǒng)計,近兩個榨季初期廣西/云南新糖價差基本在150元/噸左右,大范圍價差區(qū)間120-230元/噸左右。假設(shè),按照上文預(yù)計18/19榨季廣西開榨初期新糖上市價格為依據(jù)。那么云南開榨初期新糖價格預(yù)計在5000-5200元/噸左右。

結(jié)合上文測算,假設(shè)18/19榨季云南甘蔗收購均價434元/噸,食糖不含稅銷售成本預(yù)計在4912元/噸左右。開榨初期云南新糖至少在4900元/噸會是偏強支撐。

3、內(nèi)蒙甜菜糖價格預(yù)計:根據(jù)沐甜科技統(tǒng)計,截至10月8日內(nèi)蒙已經(jīng)有八家糖廠開榨,新糖報價5100-5200元/噸左右。目前反映情況看,菜絲含糖比正常年份普遍低2%以上,內(nèi)蒙產(chǎn)量預(yù)計難以達到之前市場預(yù)期的80萬噸左右產(chǎn)量,預(yù)計在70-75萬噸左右。據(jù)悉,內(nèi)蒙開榨初期生產(chǎn)甜菜糖較少,甜菜糖集中供應(yīng)期至少要到11月下旬。產(chǎn)量不及預(yù)期和高峰供應(yīng)期未到,甜菜糖開榨初期報價將在5050-5400/元噸左右。

表四:廣西、云南、內(nèi)蒙甜菜不含稅銷售成本和新糖價格預(yù)計

三、從季節(jié)性因素分析價格演變趨勢

表五:白糖季節(jié)性關(guān)注點

1、2018年四季度價格走勢分析

(1)2018年四季度影響因素:產(chǎn)量、收購價格、巴西、印度政策和生產(chǎn)

(2)2018年四季度價格區(qū)間:4600-5200

(3)2018年四季度價格走勢:偏強—震蕩—偏強

圖五:18/19榨季廣西不同產(chǎn)量下四季度價格趨勢預(yù)計

價格走勢預(yù)測:

產(chǎn)量炒作是四季度的重要題材,因天氣不可控等因素影響,廣西產(chǎn)量后期或有三種變數(shù):

假設(shè)一:10月份廣西第三次估產(chǎn)產(chǎn)量在580萬噸左右,那么18/19榨季全國產(chǎn)量1050萬噸左右。10月份廣西、云南、廣東等糖廠未開榨,此時供應(yīng)量未達到峰值,在供需暫時錯配時期,10月份可短多買入,高點看至5200-5250附近。11-12月短期存在天氣和供應(yīng)炒作,11—12月整體價格還會偏強為主。

假設(shè)二:10月溫差大,糖分增加,廣西增產(chǎn)至630-650萬噸左右,全國產(chǎn)量增產(chǎn)至1090-1100萬噸左右,并且11月廣西陸續(xù)有糖廠同比略提前開榨,新糖供應(yīng)前移。那么,10—11月相對整體沽空,低點看至4750附近,12月反彈高度看天氣題材炒作,暫時看5000左右。

假設(shè)三:廣西產(chǎn)量600萬噸左右基本持平上榨季,廣西糖廠11月下旬陸續(xù)開榨,云南、廣東12月初開榨。10-11月新糖和甜菜糖供應(yīng)有限,供需相對平衡的情況下,價格走勢偏強,4900-5000偏強支撐。12月天氣炒作題材,國內(nèi)市場價格預(yù)計會偏強震蕩為主。

綜合來看,廣西不同產(chǎn)量預(yù)估下,除了10月—11月價格走勢存在分歧之外,12月均面臨季節(jié)性的天氣題材炒作整體反彈概率較大。甜菜因為部分交割庫取消盤面套保量會減少,但甜菜產(chǎn)量略增,市場消化空間有限,一旦價格反彈到適合高度盤面會存在套保壓力。四季度國內(nèi)市場不管產(chǎn)量變數(shù)如何,價格最終難以突破5300-5400元/噸以上。

套利操作方面:

一是內(nèi)外套。四季度是國內(nèi)產(chǎn)量積累期,國際市場巴西收榨,泰國、印度陸續(xù)開榨。由于印度庫存高企出口在即,18/19榨季還有出口300萬噸左右計劃,意味著從10月1日(四季度)開始的18/19榨季印度預(yù)計將有約300萬噸糖需出口。除非天氣因素導(dǎo)致印度、泰國產(chǎn)量低于預(yù)期,否則原糖四季度大概率還是易跌難漲。四季度我國開榨初期12月—次年2月容易出現(xiàn)階段性天氣題材影響壓榨生產(chǎn)和春節(jié)消費刺激,通常國內(nèi)偏強于外盤。

按照這樣的季節(jié)性特點,原糖因為隨時的印度出口壓力和庫存難以緩解供應(yīng)過剩,可以關(guān)注空原糖買國內(nèi)的操作思路。這個主要依據(jù)國內(nèi)產(chǎn)量供應(yīng)高峰未到,增產(chǎn)不及預(yù)期和印度繼續(xù)增產(chǎn)原糖過剩的操作思路。具體如何操作還需要按照內(nèi)外主產(chǎn)國實際產(chǎn)量供應(yīng)情況判定。

二是SR1-5套利,關(guān)注SR1-5正套。風(fēng)險在于SR1901的甜菜套保壓力集中和四季度需求低于預(yù)期,銷售采購后移,天氣題材缺乏,近月走強空間不大。

綜上所述,四季度國內(nèi)市場價格,容易受到國內(nèi)市場產(chǎn)量變數(shù)和新糖供應(yīng)量變化影響。一旦出現(xiàn)天氣炒作題材會出現(xiàn)階段性供需錯配導(dǎo)致價格階段性反彈,內(nèi)外市場走勢分化,多空單邊趨勢并不明朗。其次,國產(chǎn)糖生產(chǎn)成本及進口糖成本也將對價格形成一定支撐。四季度國內(nèi)市場價格運行參考區(qū)間4800-5300左右。

2、2019年一季度價格走勢分析

(1)2019年一季度影響因素:天氣、產(chǎn)量、銷量、外盤

(2)2019年一季度價格區(qū)間:4600-5200

(3)2019年一季度價格走勢:偏強—偏弱—震蕩

1月份,國內(nèi)榨季開榨高峰和春節(jié)季節(jié)采購期。霜凍、降雨等突發(fā)天氣因素是價格波動關(guān)鍵。天氣因素也會造成甘蔗糖分降低和對已砍甘蔗蔗蔸凍壞導(dǎo)致對下榨季出苗影響。如果天氣炒作題材缺失,廣西和全國產(chǎn)量增加,1月價格能否上漲關(guān)鍵看消費。由于近幾年天氣炒作題材大概率均出現(xiàn),目前厄爾尼諾現(xiàn)象預(yù)計發(fā)生概率增加,對于國內(nèi)外市場產(chǎn)量均造成影響。所以,1月從季節(jié)漲跌概率看,國內(nèi)市場價格偏強運行。

2月份,進入春節(jié)前期,資金交投會相對減弱,提保的資金壓力。市場會相對進入節(jié)前休整期。除非外盤在生產(chǎn)期間產(chǎn)量因素低于市場預(yù)計,加劇原糖波動,否則2月國內(nèi)價格偏弱運行。

3月份,國內(nèi)壓榨開始進入收榨期產(chǎn)量逐漸明朗,消費題材時間點未到。核心在于原糖出口對國際貿(mào)易流影響和4月巴西即將開榨對于產(chǎn)量提前預(yù)估影響到原糖供需平衡。總體,國內(nèi)市場價格震蕩為主。

總結(jié):2019年一季度市場炒作題材相對偏真空期,關(guān)鍵看國外市場影響。一季度國內(nèi)市場價格走勢預(yù)計先強后弱,2019年一季度參考價格區(qū)間4600-5200左右。

3、2019年二季度價格走勢分析

(1)2019年二季度影響因素:19/20榨季廣西的種植意愿、糖會政策、消費端(包括走私消費)、巴西新榨季

(2)2019年二季度價格區(qū)間:4700-5350

(3)2019年二季度價格走勢:震蕩略強

4月份廣西開始19/20榨季甘蔗種植,最近二個榨季甘蔗收購價格上漲廣西甘蔗種植面積增加,甘蔗增產(chǎn)。按照廣西甘蔗三年增產(chǎn)三年減產(chǎn)的生長周期,18/19榨季是廣西增產(chǎn)的最后一個榨季。目前,廣西500萬畝雙高任務(wù)暫未完成,對于產(chǎn)量影響有限。假如,18/19榨季廣西收購價格下調(diào),甘蔗直補政策又未能確定,19/20榨季廣西甘蔗種植面積預(yù)計會有所下降,廣西甘蔗產(chǎn)量將進入減產(chǎn)周期。

內(nèi)蒙甜菜糖方面,內(nèi)蒙地區(qū)種植甜菜的競爭作物主要是玉米,部分地區(qū)有馬鈴薯和葵花,其他作物不具備競爭規(guī)模。由于近二年玉米的價格和補貼費降低,市場優(yōu)勢不明顯,玉米種植積極性下降。此外,天氣和病蟲害影響內(nèi)蒙部分地區(qū)的馬鈴薯和葵花價格波動較大,產(chǎn)量不穩(wěn)定,種植面積難以有效擴張,對比甜菜不具備競爭優(yōu)勢。從近幾年糖協(xié)統(tǒng)計的內(nèi)蒙甜菜收購價格看,甜菜收購價格相對穩(wěn)定,即使糖價處于熊市周期,糖廠資金緊張,甜菜收購價格基本持穩(wěn)。甜菜收購價格的穩(wěn)定和近幾年甜菜種植機械化程度不斷提高,內(nèi)蒙產(chǎn)區(qū)農(nóng)民種植甜菜的積極性相對別的農(nóng)產(chǎn)品穩(wěn)定并且不斷增長。

由于,甜菜糖的壓力在后期才會有所體現(xiàn),2019年4月國內(nèi)市場價格受19/20榨季廣西甘蔗種植面積影響程度較大。按照甘蔗增產(chǎn)周期推測,預(yù)計對4月國內(nèi)市場價格帶來偏利多情緒影響,價格偏強震蕩為主。

5月份,進口貿(mào)易救濟政策到2020年5月22日結(jié)束,對于18/19榨季影響在于下半年配額外關(guān)稅下調(diào)到85%,進口成本降低。但5月也是印度和泰國產(chǎn)量陸續(xù)明朗期,一旦印度預(yù)期增產(chǎn)確定,低廉的原糖價格傳導(dǎo)到種植端,不排除印度、泰國19/20榨季種植面積會減少,原糖產(chǎn)量進入減產(chǎn)期。原糖價格將逐漸進入熊轉(zhuǎn)牛拐點,價格會有所抬升。配額外進口關(guān)稅盡管下調(diào)到85%,但原糖價格上漲進口成本上漲也會帶動國內(nèi)市場后期價格上漲。這主要基于對全球糖市過剩緩解預(yù)期,原糖熊轉(zhuǎn)牛和19/20榨季國內(nèi)進入減產(chǎn)周期來判斷5月國內(nèi)市場價格底部會有所抬升。

風(fēng)險點在于,外盤繼續(xù)低位震蕩印度、泰國產(chǎn)量大幅高于預(yù)期,利潤驅(qū)使走私糖增加擠占國產(chǎn)糖消費。國內(nèi)市場價格重心會下移靠近走私成本,那么可以考慮單邊做空。

6月份,季節(jié)性采購備貨逐漸來臨,價格跟隨銷區(qū)備貨情況決定。走私糖的供應(yīng)是國產(chǎn)糖銷量的關(guān)鍵。其次是進口糖,假如走私增加,外盤低位,會抑制國產(chǎn)糖消費,6月季節(jié)性采購刺激國內(nèi)市場價格會相對削弱。反之 ,6月國內(nèi)市場價格會跟隨銷區(qū)采購刺激反彈偏強運行。

總結(jié),二季度后期國內(nèi)市場價格會傾向于重心抬升運行。預(yù)計,甜菜套保問題更多在9月合約體現(xiàn),二季度國內(nèi)市場價格運行區(qū)間預(yù)計在4700-5350左右。

綜上所述,筆者通過三大產(chǎn)區(qū)食糖不含稅銷售成本對國內(nèi)榨季初期新糖價格和新糖價格支撐進行一個整體的展望。由于國內(nèi)2019年四季度到次年1-2季度還存在不確定變量和政策因素干擾,后期仍需根據(jù)國內(nèi)外市場基本面變化調(diào)整價格點位,中短期內(nèi)國內(nèi)外市場熊市運行周期仍未結(jié)束。