2019-01-02 18:44:16 網站投稿 T大

一、國內市場行情走勢回顧

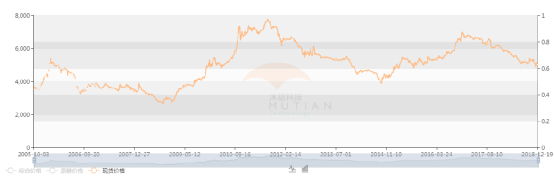

17/18榨季國內市場繼續處于熊市運行周期,期現市場整體下跌趨勢為主,鄭糖17/18榨季跌幅19.94%左右,最低下跌至4752,柳糖連續合同榨季下跌17.15%,最低點觸及4922,以下主要分四個階段回顧期現市場價格走勢。

第一階段2017年10月—2017年12月份,17/18榨季廣西開榨進度同比延遲,倉單生成速度偏慢,SR1801合約突破6500高點,盤面資金有軟逼倉趨勢。11月17日鄭州交易所增加3家白糖交割庫,恢復1家白糖交割庫,同時取消3家白糖交割倉庫資格,白糖的交割庫容有所增加。臨近交割月套保額度批復有限,導致多頭移倉加快,價格高位回落。12月底SR1801合約收盤5937,跌幅7.03%,;柳糖S18013收盤6025,跌幅4.11%。

第二階段1—3月份,隨著2017年12月中下旬SR1801合約軟逼倉結束,導致價格斷崖式下跌,SR1801合約隨即切換到SR1805合約,自此,鄭糖開啟流暢下跌模式。1-2月廣西出現霜凍冰凍災害,在崇左、南寧、來賓和柳州等區域都有不同程度霜凍災害發生,價格震蕩,跌幅放緩。現貨市場,季節性采購不明顯,霜凍最終整體影響有限,進入3月份期現市場再次拐頭向下。

第三階段4-6月份, 4月底召開糖會,18/19榨季廣西種植面積同比增加20萬畝,其余產區種植面積均不同程度增加,展望新榨季全國產量預計同比增產100多萬噸。政策利好信號不明顯,SR1805合約跌破5500支撐,S18053現貨合同報價5460左右,臨近SR1805合約交割,期現有所回歸。

5月份,外盤反彈和前期國內市場連續下跌,資金買盤情緒推動內盤小幅反彈。6月,印度出口洽談會召開迫切需要消化國內庫存,加上5月22日95%關稅到期,小國進口制裁政策始終未發布,市場對未來進口政策面解讀利空,反彈夭折。鄭糖SR1809合約6月底收盤5122,月下跌6.1%,GS18093合同連續收盤5278,下跌5.45%。

第四階段7-9月份,期現市場圍繞“政策”展開交易,商品市場因為中美貿易戰原因,波動加大,市場系統性風險加劇。7月打私嚴厲,非渠道進口一定程度減少,全國銷量同比增加,鄭糖觸及新低4752后震蕩反彈,現貨市場跟隨。8月1日正式公布取消優惠小國關稅優惠政策,價格繼續上揚,繼7月市場大量采購之后,進入8月上中旬統計的云南、廣西集團銷售進度再次放緩,銷區陷入采購觀望狀態,非渠道進口、倉單問題擔憂,資金買盤脆弱白糖再次淪陷。

9月初史上最強“山竹”臺風到來,市場預期對甘蔗影響巨大,價格略強震蕩。臺風過后,廣西、廣東甘蔗不同程度受到影響但均低于市場預期,減產有限,價格回落。新舊榨季交接期9月下旬集團銷售加快,倉單壓力問題低于市場利空預期。9月底,鄭糖重回5000,柳糖現貨合同連續收盤5193,期現市場開始醞釀翹尾行情。

圖一: 鄭糖價格走勢圖

圖二:柳糖現貨價格走勢圖

二、18/19榨季國內市場行情展望

1、18/19榨季全國產量預計1053-1069萬噸,成本支撐擊穿,重心參考不同糖源成本支撐

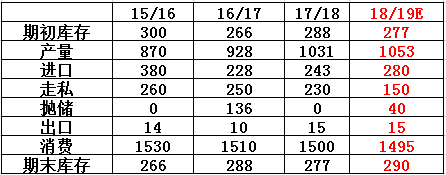

表一:國內市場平衡表

(紅色表示預計)

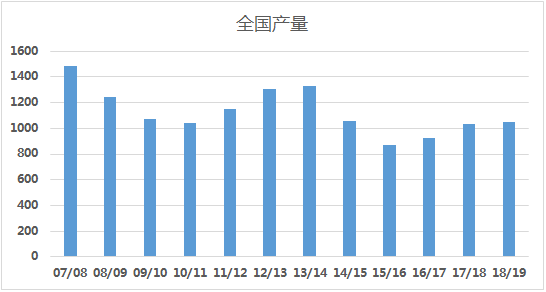

圖三: 全國產量趨勢圖

根據,沐甜科技信息部第四次廣西估產調研,由于錘度、株高同比下降,今年廣西單產或同比稍微下降,根據面積和預估的單產來看,預計18/19榨季廣西的產糖量在593—610萬噸,增加空間有限。其余省份暫時按照全國糖會預計數據,云南212萬噸,廣東90萬噸,海南18.4萬噸,新疆54萬噸,內蒙70萬噸,其他地區15萬噸左右,18/19榨季全國總產量預計1053-1069萬噸左右,同比增產22-38萬噸。后期產量變數在于是否發生霜凍、冰凍等天氣對產量造成影響。

各主產區成本方面,按照廣西490元/噸的甘蔗收購價格測算,疊加人工、各項管理費用,預計廣西不同糖廠不含稅銷售成本大概在5200元/噸—5500元/噸左右。云南、內蒙方面,同理按照廣西不含稅成本計算方法云南、內蒙不含稅銷售成本分別大概在4900元/噸—5100元/噸,5150元/噸—5700元/噸。

表二:不同產區不含稅成本預計

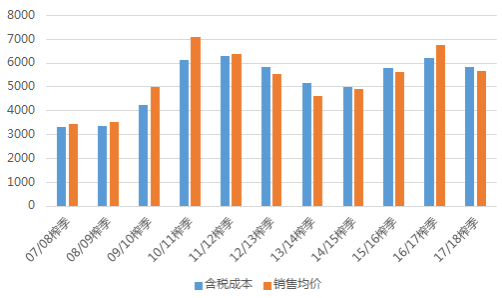

圖四:廣西含稅成本和銷售均價對比

17/18榨季,白糖期現市場在熊市周期運行,廣西絕大多數制糖企業銷售均價都處于含稅銷售成本下方運行為主。18/19榨季廣西甘蔗收購價格僅同比下調10元/噸,糖廠現貨資金壓力愈加困難。廣西作為最大的食糖生產產區,食糖現貨價格有一定的風向參考標準,開榨初期廣西新糖報價5300-5100元/噸,完全跌破不含稅銷售成本下方。

假如,按照廣西不含稅銷售成本作為未來現貨價格下方偏離的參考標準,目前價格已經偏離,后期價格下方還有多大空間?筆者認為,可以依次參考不同糖源成本,分別是走私糖,配額內進口成本等作為價格偏離度的適當參考。

2、消費和替代方面

17/18榨季,打擊走私力度加強非渠道進口量預計同比減少,為國產糖消費騰出一定空間。同樣,替代品和國產白糖的價差同比收窄,兩者之間的價差年均大概在2500元/噸左右運行,歷史高峰價差的大概4000元/噸左右,價差空間有限一定程度抑制17/18榨季替代品的消費。含糖食品數據消費方面,2018年1月—11月累計消費數據同比增減均有,但總體含糖食品消費比例略增。從2018年1—11月大型企業含糖食品產量大方向增加背景下,說明17/18榨季消費并沒有大幅度縮量,市場預計在1480萬噸左右。

熊市后期通常銷區貿易商庫存基本處于相對低位,熊牛交接期下游貿易商會逐漸囤貨,發揮下游貿易商對現貨庫存的積累作用。預計,18/19榨季全球食糖供需基本面將有所改善,國內市場下游補庫需求將增加。綜合考慮,含糖食品消費平穩增長趨勢和走私減少預期,價差難以使得替代持續放量,國產糖消費擠壓空間會相對削弱,預計18/19榨季食糖消費量1480-1500萬噸左右。

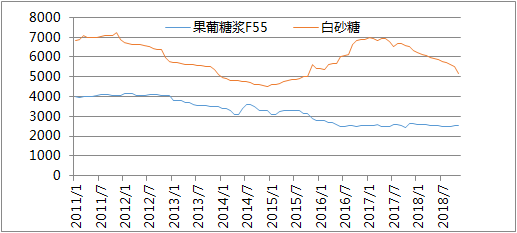

圖五:果葡糖漿和白砂糖價格走勢(元/噸)

表三:含糖食品消費數據

3、 進口能否增量,未來利潤是關鍵

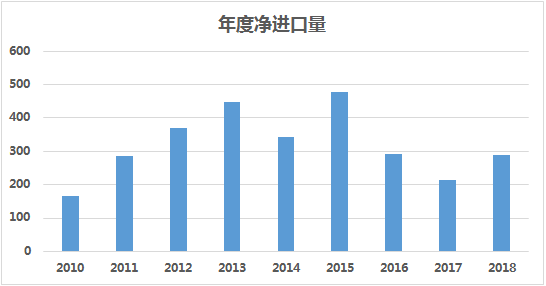

17/18榨季我國累計進口食糖243萬噸,同比增加15萬噸,其中主要進口來源國分別是薩爾瓦多、泰國、澳大利亞、南非、尼加拉瓜等五個國家為主合計進口106.8萬噸,巴西進口量大量下滑。優惠進口小國稅率取消之后巴西進口占比有所回升但是同比繼續相對低位。按照船期推算12月預計進口25-30萬噸左右,2018年1-11月我國累計進口糖265萬噸,同比增加49萬噸,預計2018年我國累計進口食糖290萬噸左右。

表四:配額內外使用情況預計

圖六:進口量對比走勢圖

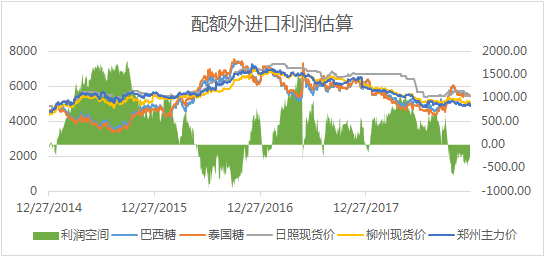

18/19榨季預計能進口多少?未來進口利潤是關鍵,外盤最大階段供應過剩已經過去后期跌破10美分可能性不大 。假設,18/19榨季上半年外盤11—15美分運行,分別按照15%,90%關稅測算巴西、泰國進口成本如下表所示,90%進口稅率測算看,巴西、泰國進口成本基本在4945元/噸—6424元/噸之間,18/19榨季上半年預計產銷區現貨市場價格震蕩弱勢為主,加工糖現貨報價上漲至6000元/噸—6500元/噸可能性不大。主要壓力來自產區現貨價格壓制,集團資金層面和市場熊市運行周期、市場看跌心理影響。那么,從進口利潤測算看,18/19榨季上半年的配額外進口利潤將十分有限,預計進口量多數只能占用配額內進口份額為主。

通常,每年194.5萬噸的理論配額內使用量發放有限,最近二年配額內發放數量基本在120萬噸左右。從11-15美分測算配額內外進口成本,90%進口成本對應國內加工糖現貨價格的溢價空間很少,會一定程度抑制加工廠的買船需求,進口量減少。

預計,2019年上半年進口120-130萬噸,同比減少8-18萬噸,2019年5月22日之后,稅率會有所調整,成本降低,進口量會有所增加,2019年預計進口320-350萬噸左右,18/19榨季預計進口280-300萬噸,同比增加37-57 萬噸,具體最終進口數據以官方統計數據為準。

4、17/18榨季非渠道進口略有減少,18/19榨季看內外價差

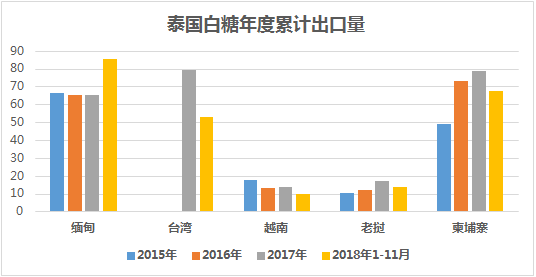

17/18榨季非渠道進口打擊力度加強,預計非渠道進口量同比減少,緬甸、臺灣、越南、老撾、柬埔寨繼續是非渠道進口的主要來源途徑。從以上東南亞國家進口泰國白糖(精致糖+低質量白糖)統計看2018年1-11月同比減少,尤其是下半年內外價差,配額外進口利潤關閉,非渠道進口數量環比下降。結合,泰國出口到東南亞國家數據和走私路線,包括云南相關口岸、沿海地區到周邊地區的輻射數量等大概預估17/18榨季非渠道進口預計200-230萬噸左右,同比略有減少。

歷年非渠道進口基本維持50萬噸左右的常態,17/18榨季后期盡管內外價差利潤縮減,打擊力度加大,但大幅縮減非渠道降低至100-150萬噸左右還需內外價差繼續縮小,非渠道糖源價格平水國內現貨報價。

中長期看,已有部分分析機構認為外盤市場正在從大幅過剩轉向連續兩年的缺口,有利于削減18/19榨季國內市場非渠道進口,預計18/19榨季非渠道進口有望下降至150-180萬噸左右。影響非渠道進口數量變量因素在于,政策的松緊和原糖產量的增減空間。

圖七:泰國出口白糖數據

圖八:配額外進口利潤走勢圖

5、政策的搖擺,兩手準備

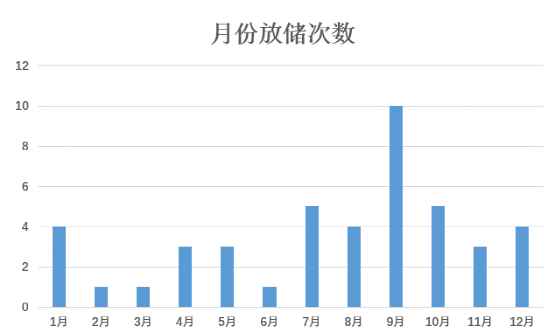

17/18榨季國儲糖未投放市場,市場預計18/19榨季有國儲糖投放,具體數量和價格按照官方公布為準。從歷年月份放儲的次數統計三季度放儲概率較大,從供需看,放儲均是為了彌補市場缺口和穩定價格為主,拋儲均價近二個榨季基本在6000元/噸以上。按照18/19榨季市場傳聞放儲和未來的供需基本面判斷,18/19榨季放儲條件不符合歷年放儲的基本面條件。

既然不符合放儲條件,那么假如放儲定價和數量是核心。國儲糖的成本對比別的糖源成本相對較高,18/19榨季供需缺口不明顯國儲糖出庫的話,歷年國儲糖出庫對價格影響的歷史參考走勢會有所失效。轉向產區現貨價格作為思路方向,既然國儲出庫的作用和往年存在差異,國儲糖想要消化必須相對產區現貨有相對價格優勢,按照上文對于上半年現貨震蕩偏弱判斷和產區現貨不含稅成本推測, 18/19榨季上半年預計產區現貨5000元/噸上下波動300-500元,扣除產銷區之間運費,國儲糖預計出庫價格預計至少要5000元/噸以上。

圖九:歷年放儲數量和價格

圖十:歷年放儲次數統計

關于直補方面,建議參考大豆和棉花實行直補政策作為思考方向。直補給產區帶來的影響無疑是成本降低,一定程度會拉低價格下方支撐空間,但從長期看,直補短期利空,長期一定是利于行業可持續發展的利多政策。

三、2019年白糖投資建議

1、SR1905合約投資機會

SR1905合約后期價格的影響因素主要在于現貨、政策面、外盤、甜菜倉單壓力等方面,由于SR1-5價差走強空間較少,部分時間甚至1月升水或者平水5月導致SR1901合約可能交割的甜菜倉單難以展期后移。此外,藁城、西瑞交割庫取消抑制甜菜交割之后出庫的壓力,長期時間點上看,SR1905合約盤面價格會相對回歸白砂糖現貨定價為主。SR1-5價差走強帶動,SR1901合約預計甜菜交割量5—8萬噸左右。

進入11月、12月國內消費平穩,前期主要消化陳糖為主,12月份產區銷售多數是預售前期訂單為主,對比歷年的春節前期市場采購囤貨力度不足。SR1905合約后期能否反彈關鍵在于2019年1月份能否出現天氣題材炒作,但由于2018年12月份以來盤面二次出現近乎斷崖式下挫,場外游資砸盤力度較強,無視基本面因素,削弱了市場多頭買盤力度和市場看反彈信心。技術面上,SR1905合約失守4750—4800關鍵支撐,技術形態愈加偏空。此外,從白糖牛熊價格運作周期牛短熊長和月度價格走勢規律考慮,2019年1季度處于偏弱震蕩走勢為主,反彈推動只能寄希望于外盤和天氣。基差方面,歷年5月合約對應的南寧現貨基差走勢觀察,后期在1-3月份基差有修復走強預期,出現期貨下跌幅度減少或者上漲幅度對比現貨增強趨勢。但今年市場基本面分析,產區集團資金困境,現貨價格在開榨生產期間難以出現有效反彈,SR1905多頭兩次受挫,資金未來思路會傾向短多操作難以形成持續有效的買盤支持期貨反彈使得基差修復。

2018年1-3月份整體思路繼續維持震蕩偏空為主,等待政策面影響因素相對清晰落地和外盤印度、泰國產量明朗原糖走勢能否先于走強帶動內盤。

2、SR1909合約投資機會

SR1909合約影響因素是消費、進口量(上文判斷2019年上半年進口量預計同比減少,18/19榨季總的進口預計同比偏多)、甜菜倉單(甜菜同比增產)集中體現的合約。由于對1819榨季走私繼續同比減少的預判,在經歷SR1905合約下跌之后期現市場利空釋放,下游銷區貿易商會有一定的買貨、囤貨需求,刺激國產糖隱形消費帶動9月合約偏強。外盤已經度過最大供應壓力期18/19、19/20榨季有望迎來短缺,外盤10美分是相對底部支撐,中長期外盤走強概率較大。外盤底部價格抬升會一定程度提高國內進口成本形成內外共振利多SR1909合約后期反彈,反彈高度由外盤和進口成本決定。

SR1905、SR1909合約政策、消費、外盤等基本面差異考慮SR5-9以反套策略為主。

3、總結

18/19榨季國產糖增產空間較小,進口、走私、消費、政策面因素始終是影響價格的關鍵。產區集團生產成本不再是價格支撐的因素,只能作為而是價格底部偏離度的相對參考。18/19榨季集團延續上榨季資金困境,現貨價格疲弱會一直持續到壓榨結束,現貨價格將制約盤面反彈空間。SR1905合約技術上失守4750-4800支撐,政策利空遲遲未落地,下方空間或將再次打開。2019年第1季度預計SR1905合約在4700左右上下波動200-300元為主。

2018年第2—3季度影響因素來自外盤、消費、政策相對明朗之后資金的買入熱情程度對價格反彈的推動。從供需面看,18/19榨季還需要一定的進口糖彌補市場,進口利潤考慮,進口量下半年同比會逐漸增加,配合外盤反彈節點內盤價格會有所抬升。

18/19榨季國內食糖市場增產幅度逐漸減少,熊市末期期市價格走勢前低后高,預計18/19榨季國內糖價運行區間將先抑后揚,價格反彈的高度關注國內政策、消費、外盤和宏觀商品環境。