內容摘要:

1、2018年底國際原油加速下行,將基本面初步好轉的原糖重新拖入下跌的漩渦,原油觸發原糖超出預期的波動。

2、未來原糖上漲動力來自主產國因之前兩年糖價暴跌而減產,壓力則來自高企庫存的消化,疊加日漸低下的宏觀面表現。

3、天氣風險或為最大的不確定因素,不利天氣將對產量造成不可估算的影響,并對市場提供支撐,全球產量仍存在下調可能。

4、展望2019年,原糖市場或將呈現先抑后穩局面,在宏觀面疲軟的背景下,減產有望減輕價格壓力,價格重心逐步抬升。

一、行情回顧

2018年紐約原糖在近十年的價格區間底部運行,價格的走勢大致分為三個階段:

1月至8月下旬,印度、泰國估產一次次令人咋舌地上調不斷刺激空頭的熱情,最終17/18榨季的生產以印度、泰國、巴西和歐盟四個主產區同時創下記錄高產為結束,整個榨季全球供需過剩量超過1000萬噸,原糖價格以簡單粗暴的方式完成了從15.32美分/磅到10.1美分/磅的下跌。

價格在8月底觸及10.1美分的十年低位后,巴西和歐盟的干旱、巴西貨幣大幅反彈、原油暴漲觸發了原糖的反彈,最高于10月初漲至13.98美分/磅;

10月份,進入國際糖市18/19榨季,原油暴跌、雷亞爾回落、幾個主產國產量預計下降等多空交織的局面使得價格在12-14美分的窄區間內震蕩直至2018年的結束。

2018年原糖主力合約收盤價創下2008年以來最低水平,全年下跌313個點,或20.65%,12月31日報收于12.03美分/磅。

二、供需面分析

巴西:王者光環不再

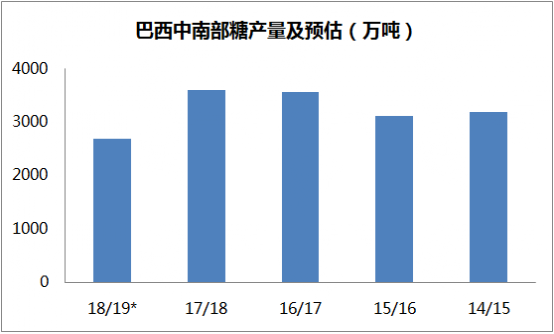

巴西中南部2018-19榨季截至12月中旬產糖2618萬噸,同比下降26.69%,預計整個榨季產量將約為2700萬噸,同比減少約900萬噸,接近2008-09榨季的2675萬噸的近十年低點,并且是十六年來產量首次低于印度。

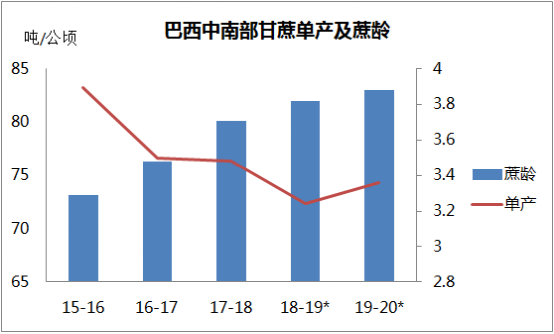

本榨季巴西中南部甘蔗老齡化進一步加深,受到長時間干旱的影響,甘蔗單產達到近7年最低水平,而出糖量(ATR)預計將達到近139千克/噸的近8個榨季最高水平。截至12月中旬中南部地區甘蔗壓榨量同比下降4.06%,為5.57億噸,預計本榨季剩余時間的甘蔗壓榨量約在1700萬噸左右。

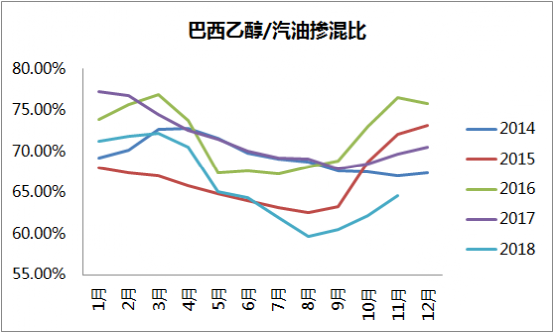

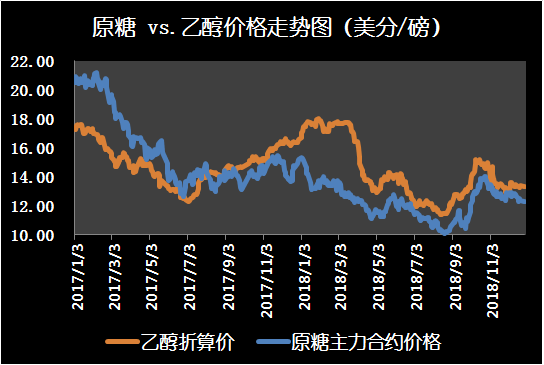

由于整個榨季原糖價格持續低于乙醇價格,加上原油價格在巴西中南部榨季的前半段暴漲,糖廠在整個榨季傾向于用很大比例甘蔗生產乙醇,截至12月中旬中南部地區的平均制糖比例僅為35.56%,至少是近十年來未有過的低點。

預計巴西中南部19-20榨季甘蔗老齡化或進一步加劇,由于18-19榨季中南部天氣異常干燥,在19-20榨季天氣恢復正常水平的前提下,預計甘蔗單產小幅回升,ATR水平預計從高點小幅下滑。甘蔗制糖比例預計很難再創新低,但糖產量究竟是維持低位還是反彈,很大程度取決于今年的原油價格及雷亞爾匯率。

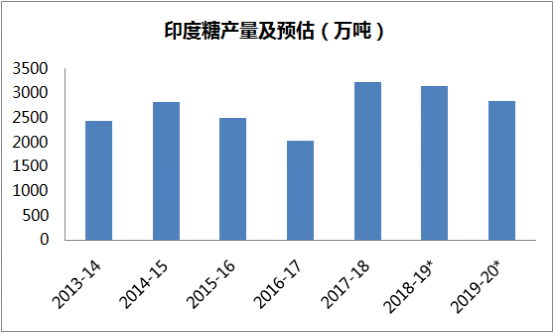

印度:周期輪回終稱王

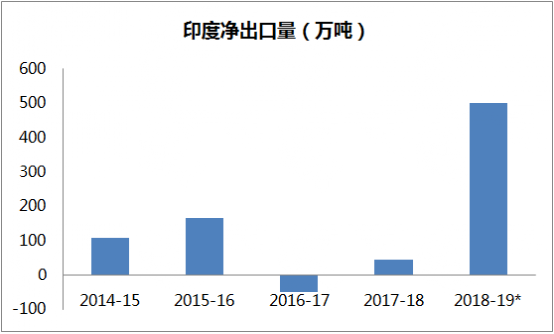

今年6月-9月印度的季風降雨量較正常水平小幅偏低,但水庫蓄水量仍然很高。印度18/19榨季甘蔗面積預計同比增加5%,至520萬公頃。但因主產區馬邦和卡邦從6月開始不斷受到蟲害侵襲,甘蔗單產或大幅下降,導致全國糖產量預估從最初的3500萬噸大幅下調至3150-3200萬噸,這將是印度連續第二個榨季豐產,若產量達到預估,該國也將16年來首次超越巴西成為全球最大產糖國。由于糖庫存高企,印度政府在2018年出臺了出口補貼、允許直接用甘蔗生產乙醇等政策以減少糖過剩量。由于乙醇產能有限,預計本榨季僅有約50萬噸糖產量被乙醇生產所替代。在本榨季出口500萬噸的情況下,印度食糖的庫存消費比就已達到近十年新高的41.54%。印度行業人士對19-20榨季的糖產量初步預估為約2850萬噸,主要因甘蔗面積減小。

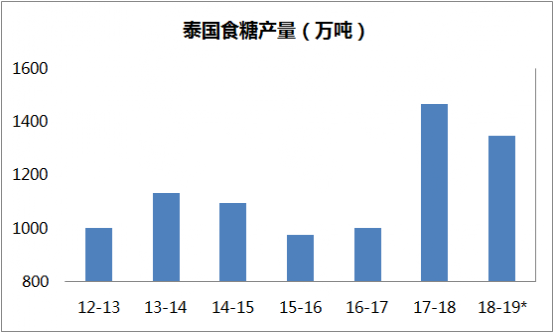

泰國:再登高點

2018/19榨季泰國甘蔗面積預計小幅增加,2018年的干旱天氣和蔗齡老化預計將導致單產從上榨季的高位下降,糖產量預計約為1350萬噸的歷史第二高水平,結轉庫存仍然巨大。

歐盟:天氣轉乾坤

2018年初的寒冷天氣導致歐盟甜菜播種延遲,雖然春季天氣有利,從6月開始持續的干熱天氣大大影響了歐盟主要產區的甜菜單產,預計本榨季糖產量同比減少315萬噸,至1820萬噸。

根據各國產業官方預估統計,預計18-19榨季五大主產國糖產量累計銳減約1364萬噸。巴西、泰國和歐盟這些傳統出口國,國際糖價的暴跌傳導到種植端的速度較快,蔗農改種其他競爭作物促使這幾國糖產量減少,而印度的減產近兩個榨季預計還是主要通過分配更多甘蔗生產乙醇來實現。

目前國際機構對全球糖市18-19榨季的供需格局預估存在著較大分歧,主要來自對印度以及巴西中南部產量預估判斷的差異。不過全球過剩量大幅減少已經成為共識。

三、貿易流分析

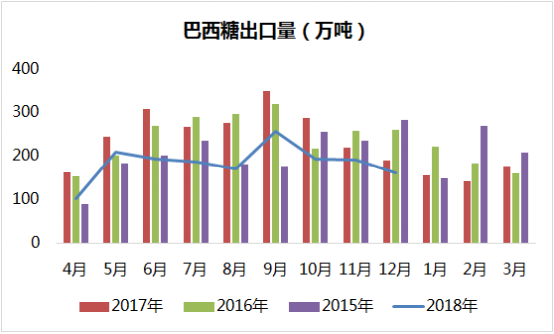

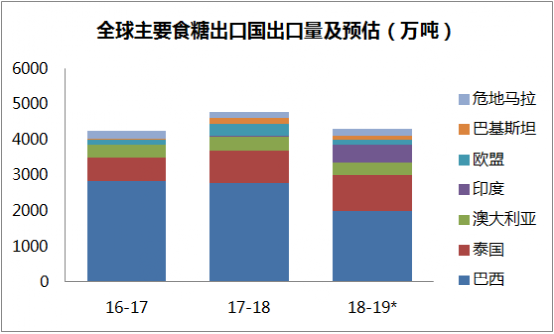

全球第一出口國巴西本榨季受到產量銳減的影響,出口進度緩慢,2018/19榨季(4月/3月)4-12月該國累計出口糖1667.2萬噸,同比減少27.71%,2018年巴西在出口市場上的缺口主要被泰國和歐盟填補。

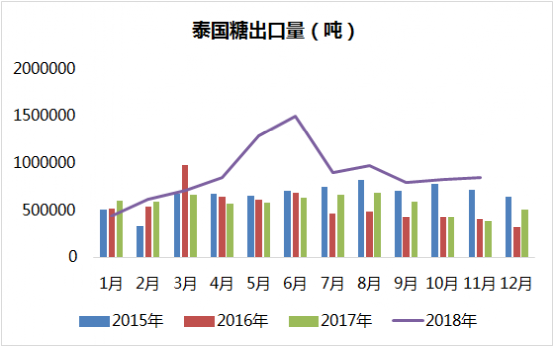

泰國因產量大增而國內消費需求持穩,2017-18榨季10月-9月泰國共計出口糖約940.5萬噸,同比增加39%。預計這樣的趨勢將在2018-19榨季持續。

歐盟食糖生產和出口配額在2017/18榨季放開之后,17/18榨季糖出口量大增約200萬噸,至335.3萬噸,然而隨著18-19榨季糖產量因干旱銳減之后,預計歐盟地區的可供出口量將大幅回落至200萬噸以下。

歐盟食糖出口(千噸)

本榨季印度的出口量影響最為重大,最終出口數量主要還取決于人為操作(政策補貼、大國外交等)、內外市場價差、印度糖的質量和市場需求等因素。重點關注2019年1、2季度印度糖的流出情況,根據印度盧比匯率的波動,當原糖在11-13美分的水平印度出口窗口打開,市場預計當價格在14-14.5美分的水平時,印度能夠完成所有500萬噸的出口配額。

總的來說,2018-19榨季的全球食糖貿易流預計將逐漸趨向于平衡,雖然泰國原、白糖供應仍然居高不下,印度兩個榨季的結轉庫存需要通過出口消化,但巴西和歐盟預計出口量合計減少約1000萬噸,在不統計印度出口的情況下,本榨季的貿易流過剩預計約在50-150萬噸。

四、期貨持倉:基金謹慎看多,生產商套保進度緩慢

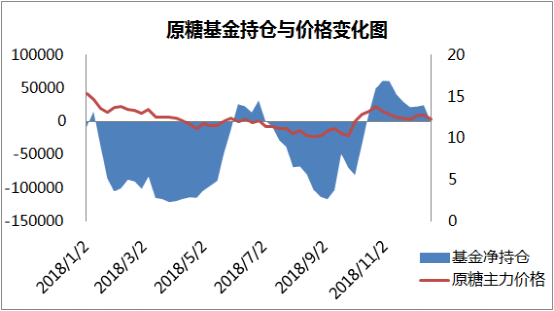

受到原糖價格不斷下跌的影響,2018年大部分時間內原糖期貨商業凈持倉為凈多倉,反映低價位抑制生產商的套保進度,直到價格在10月份反彈后,生產商套保才有所加快。

2018年1-10月,基金凈持倉大多數時間為凈空倉,3月份基金凈空倉更是一度創下逾12萬手的歷史新高,主要反映基金對全球供需過剩局面的看空情緒。10月以來,隨著多個主產國預計在18-19榨季減產,基金持倉轉為凈多倉,但仍距離供應短缺年份的數量相去甚遠。美元走強、宏觀經濟好轉、基本面轉變預期都將促使基金有所動作。

五、總結與展望:

2019年1季度國際糖市將圍繞印度、泰國的生產以及印度出口展開,價格將承受雙重壓力,疊加外圍因素的不穩定性,有二次探底的風險;2季度以巴西中南部開榨,糖廠糖醇比的分配以及降雨對巴西壓榨和出口的影響為核心運行,預計印度在1、2季度出口可能性較大,原糖將持續承壓;3、4季度關注點將轉向主產國19-20榨季的產量預估,全球供需面大概率轉為缺口,印度、泰國和歐盟減產基本成定局,巴西中南部產量是維持本榨季的低位還是出現反彈主要取決于原油與乙醇之間的價格關系,因此下半年巴西中南部產量決定價格上漲空間。全年價格將呈現先抑后揚的走勢,預計將在10-16美分/磅之間寬幅震蕩。主要風險點仍然是場外因素,全球經濟衰退、地緣政治對原油價格產生的超預期的影響、巴西新總統上任后若無法實現就職承諾對雷亞爾的打壓,都將觸發原糖超出預期的波動。

熱線:4006-230057

信息:0772-3023699

商城:0772-3023997