2019-05-23 16:27:11 網站投稿 T大

2017年5月22日之后我國開始對配額外進口食糖進行貿易救濟保護,按照貿易救濟政策規定,貿易救濟政策實施有效期為三年,自2017年5月22日至2020年5月21日,實施期間措施逐步放寬。2017年5月22日至2018年5月21日,保障措施關稅稅率為45%;2018年5月22日至2019年5月21日,保障措施關稅稅率為40%;2019年5月22日至2020年5月21日,保障措施關稅稅率為35%。

按照文件規定,2019年5月22日之后,配額外進口關稅會正式下調到85%。回顧前兩次關稅調整變化,期現市場前后一周價格波動情況。

表一:2017、2018年關稅調整前后價格變化

那么,2019年5月22日之后配額外進口關稅下調到85% ,是否同樣會引起期現市場市場價格的異常波動?其實,對比不同時期市場供需結構差異才是衡量價格的關鍵。筆者從近三個榨季國產糖、進口、走私等方面進行對比,簡要分析,僅供參考。

一、國內供需結構差異

1、國產糖產量和庫存

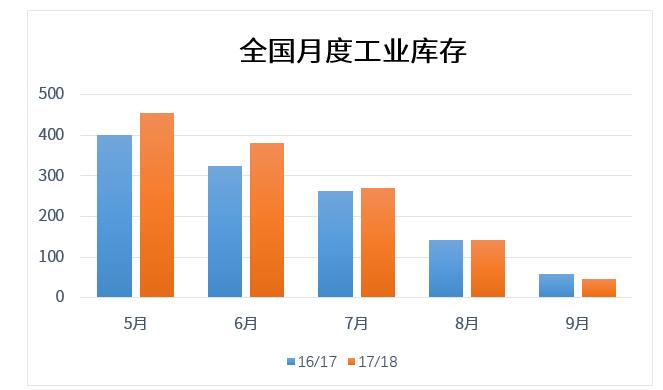

圖一:近兩個榨季全國月度工業庫存

16/17、17/18榨季全國食糖處于增產周期中,由于增產的比例較低,走私相對有所收斂。參考中糖協統計的工業庫存數據,16/17、17/18榨季結轉的工業庫存均在50萬噸左右,低于前幾個榨季工業庫存結轉。按照甘蔗生長周期理論18/19榨季是食糖增產周期中的最后一個榨季,截至4月底的各個主產區統計的產銷數據看18/19榨季全國產量有望達到1070萬噸左右,截至4月底全國工業庫存同比減少近60萬噸。

從18/19榨季上半期預計國產糖工業庫存壓力不大,下半期工業庫存結構變化主要看進口糖和走私糖供應情況。所以,18/19榨季5月22日后下調配額外進口關稅至85%,進口成本的差異和許可如何發放是決定下半期進口量和加工廠產量的關鍵。

2、進口糖

圖二:進口量預計

2015年進口量達到相對高位,隨后配額外進口量開始嚴控。2016、2017、2018年配額內進口量穩定,配額外進口量則控制在一定范圍內。2019 年配額內外進口總量會有多少?市場解讀各異,根據一路一帶會議的思想,市場猜測中國配額內194.5萬噸今年全部使用(往年一般用110-120萬噸),之前巴基斯坦30萬噸算到配額內中(截至5月底巴基斯坦糖出口18萬)剩下主要分配給一路一帶國家。假如,消息準確,后期配額內進口成本會大幅下降沖擊國產糖價格。

5月22日關稅到期下調至85%, 對比巴西、泰國配額外90%進口關稅,進口成本下調100-150元/噸左右。路邊社消息,今年配額外進口許可到5月下旬會陸續發放。市場認為, 配額外進口許可發放分兩種形式,第一,一次發放150萬噸,目前的進口利潤可觀,預計外商會陸續有所買船等待后期報關,進口量糖會在二季度大量到港,二季度供應會過剩。第二,配額外進口許可分批發放,目的是給配額內進口讓路預防短期進口擁堵,二季度供應結構預計會相對偏中。

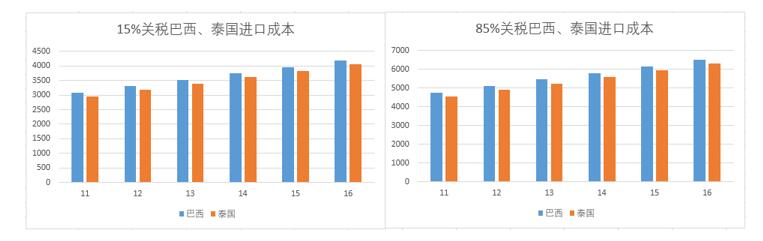

圖三:15%和85%巴西、泰國配額內外進口成本測算

2019年5月22日之后進口關稅會有所調整,配額內外稅率的差異會導致進口成本有所偏差。筆者按照15%、85%分別測算11—16美分巴西、泰國的進口成本。11—16美分區間15%關稅泰國進口成本在2960元/噸—4053元/噸,巴西3091元/噸—4183元/噸, 11—16美分85%關稅泰國進口成本4550元/噸—6307元/噸,巴西進口成本4760元/噸—6517元/噸。對比90%關稅泰國、巴西進口成本大概下降100元/噸—120元/噸。后期巴西、泰國配額內外進口成本還會隨著匯率、升貼水變化有所調整,以上配額內外進口成本僅供參考。

3、加工糖

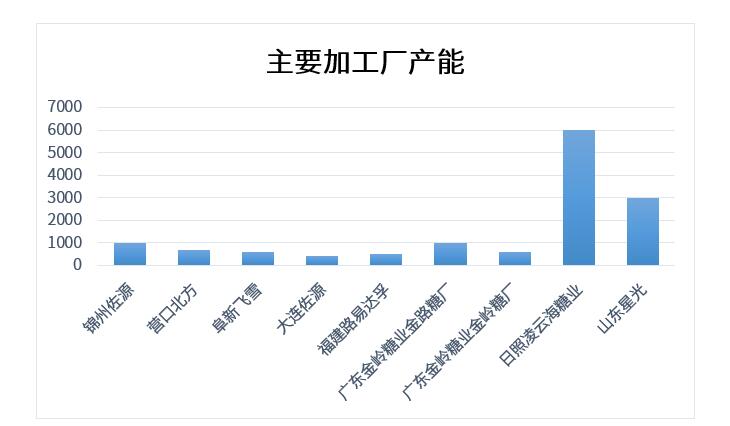

1-4月份食糖進口總量較少,5月份預計多數加工廠開工率極低,6月左右加工廠才會陸續開工。按照主要加工廠設計產能和原糖加工損耗率推算,6月份假如以下主要加工廠全部開工,預計6月加工糖供應量至少在5-10萬噸左右。

圖四:加工廠產能情況

圖五:2018年主要省區加工糖產量預估

4、非正規渠道進口

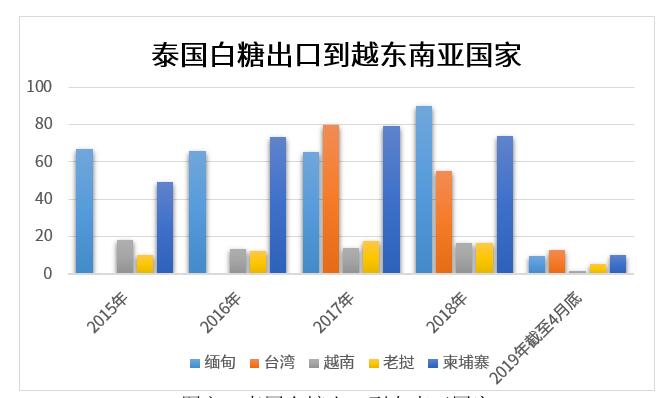

圖六:泰國白糖出口到東南亞國家

政策的打擊和緬甸對食糖轉口貿易的政策改變,2019年1-4月統計數據泰國出口到東南亞國家白糖、精致糖數量同比減少,非正規渠道進口量能否在下半年繼續維持地量關鍵看政策和內外價差情況。

假如,下半年非正規渠道進口增加,國內市場供應量會在二季度后期和三季度增加,價格承壓。如果非正規渠道進口減少,即使進口量同比增加,供應量的沖擊也會削弱。總體,非正規渠道進口量是后期市場供需平衡搖擺的關鍵。

二、行情展望

1、原糖價格傳導進口成本端從而影響國內市場價格

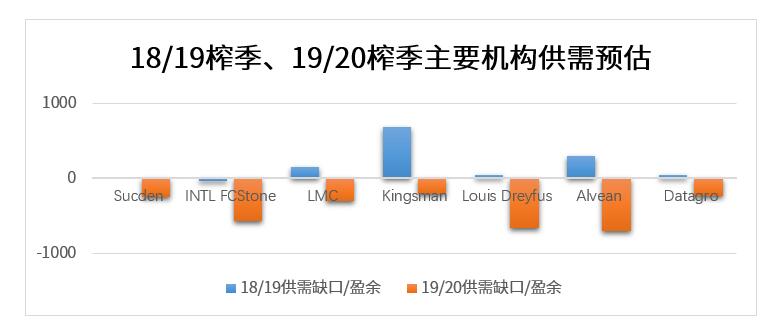

圖七:18/19、19/20榨季主要機構全球平衡預估

18/19榨季印度、泰國增產打破了18/19榨季各大機構對全球市場缺口的預期,多數機構開始對18/19榨季由缺口轉向過剩為主判斷。結轉的庫存壓力,原糖在季風期到來之前,預計受匯率和宏觀影響為主。長期看低廉的價格已經擊穿部分主產國的成本端,19/20榨季部分主產國種植面積預計會有所減少。 在季風天氣的故事沒開啟之前,庫存量會是原糖上方的壓力,預計15—15.5美分是原糖強壓力位,11 美分左右是強支撐。

按照上文進口關稅15%成本測算巴西、泰國15美分左右進口成本分別是巴西4000元/噸左右,泰國3900元/噸左右(后期成本價格還會隨升貼水、匯率變化而調整)。進口成本對供應量也有一定的松緊調節作用,按照邊際價格定價考慮,中長期4500元/噸左右會是國內市場價格的底部強支撐。反之,國內市場價格頂部價格,參考原糖價格能否突破15美分左右壓力位,完全啟動牛市行情,帶動配額外進口成本攀升,形成內外市場共振。

2、配額和國儲投放相互影響

按照,去年國儲糖投放思路和方式,國儲糖的角色已經發生了改變。從穩定價格彌補市場供應缺口轉移到相對去庫存化為主的思路。考慮到供應的松緊和進口、國儲糖投放也需要一定的溢價空間,不會同時集中投放市場。筆者猜測,許可發放會和國儲糖投放會相對錯開進入市場,配額外和配額內進口也會如此,后期可從配額外發放的計劃,推斷配額內的發放安排。但是政策多變,具體按照公布和實行的政策為主。

總結,關稅下調市場早有預判,目前外盤低位震蕩,巴西、泰國配額外進口原糖利潤可觀。關稅下調,進口成本進一步下移,利潤可觀背景下,會進一步提高加工廠進口的積極性。所以,許可何時發放或者如何分配以及進口糖和國儲糖如何投放問題才是后期價格節奏影響的核心。關注糖會精神,預計進口政策問題屆時會相對明朗。