5月底2019年進口許可發放,利空落地鄭糖期貨遠近合約跌停回應,2019年市場最關注的進口政策明朗之后未來7—9月份國內市場價格走勢方向將圍繞產區現貨、進口糖供應量、走私量、市場消費增減變化趨勢、儲備糖等因素來決定,以上基本面變化方向會影響到18/19榨季末期翹尾行情的高度。筆者根據5月國內市場相關數據情況分析未來影響國內基本面關鍵因素的可能性變化,作為中期國內市場價格走勢的方向參考。個人觀點,不構成投資建議。

一、國內市場基本面分析

1、三季度國內市場現貨庫存如何判斷,產區現貨價格面臨考驗

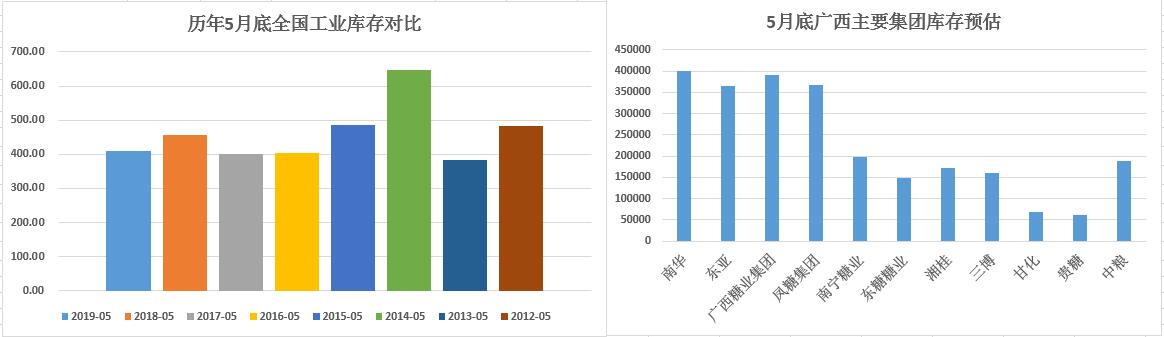

圖一:5月底全國工業庫存和廣西主要集團庫存預估

得益于1-5月份進口和走私糖額外供應的削減,5月底全國工業庫存同比下降46萬噸。分省庫存結構看,后期工業庫存重心在于廣西和云南為主,尤其是廣西工業庫存。從筆者預估廣西5月底集團庫存情況,南華集團庫存最大,其次是東亞、廣糖、鳳糖等。從集團資金結構層面看南華集團5月底累計甘蔗款兌付率最低,資金壓力最大。由于南華現貨報價是廣西現貨價格變化的風向標,所以,中短期南華集團現貨消化是關鍵。后期可以從以下幾個方面推測下半年集團現貨壓力的輕重。

第一,基差強弱,假設集團現貨價格跌幅一直小于期貨盤面,基差處于偏強狀態,并能持續維持一段時間,說明集團的現貨銷售和資金壓力并不大,后期現貨下跌幅度有限。在基差偏強的期現市場格局下現貨價格會對期貨價格形成反支撐導致期貨市場價格上漲,那么隨著期貨市場價格的上漲銷區貿易商采購心態也會發生變化從而積極補庫,銷區采購的傳導有利于集團庫存壓力減輕。

第二,產銷區價差衡量,如果,產銷區現貨價差長期處于倒掛狀態那么意味著銷區的現貨銷售會受到壓制,產區的現貨難以持續健康消化。在產銷區價差倒掛沒有緩解之前,庫存未能合理消化,產區現貨價格不會出現持續上漲,庫存消化受阻。

第三,現貨價格表現,6月底廣西集團50萬噸臨儲糖到期部分集團質押糖也會陸續到期,集團現貨會面臨一定的流動庫存小高峰。假如,此時集團現貨一直穩價為主,那么說明集團庫存壓力小、資金良好,反之,集團庫存壓力逐漸顯現。

圖二:廣西主要集團甘蔗兌付率和產區現貨價格走勢預計

所以,7-9月國內市場現貨價格方向在于以上假設的三種情況如何變化,盡管進口糖供應和食糖外交政策在下半年多變,但是2018年進口總量是固定的需要關注的是進口成本的差距。在5月底市場消化一波進口政策利空之后,后期筆者判斷現貨價格震蕩趨勢為主。由于集團庫存和資金結構良莠不齊,筆者,預計三季度產區現貨價格難以突破5400元/噸—5500元/噸,5000元/噸會是強支撐,主流價格區間預計在5100元/噸—5300元/噸波動為主。

2、政治外交下的食糖貿易,進口成本和供應節奏是核心

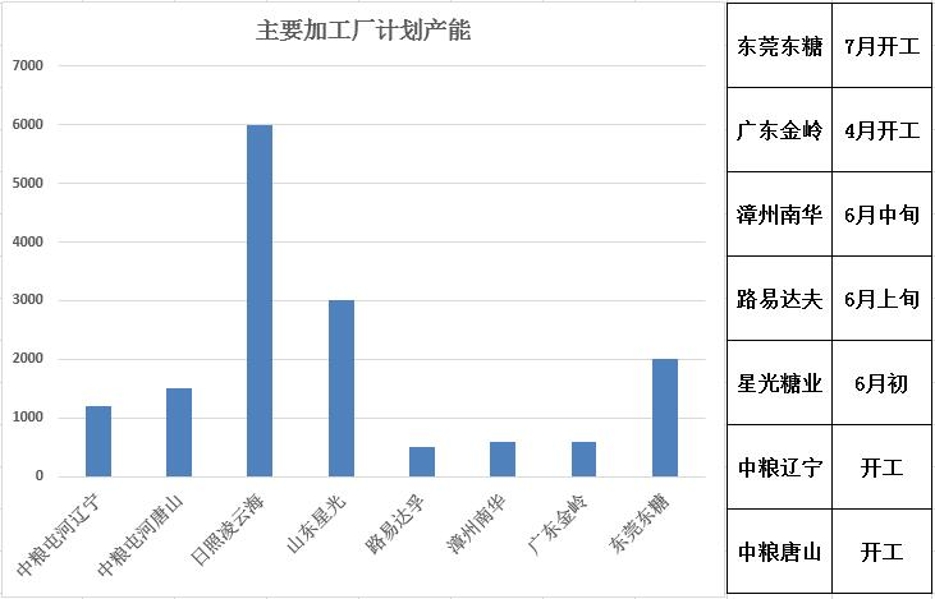

圖三:主要加工廠產能、開工時間對比

2018年5月底135萬噸配額外進口許可陸續全部發放,加工廠也在6月左右試機開工。國內加工廠計劃產能日照最大但目前開工時間不確定,所以,后期加工糖供應會集中來自中糧、金嶺、星光為主,漳州南華該廠加工的基本都是精制糖和碳法糖等高級糖源價格偏高和國產糖沒什么競爭力。根據最新加工廠計劃開工時間表和設計產能、6—8月份船期預計6—8月份國內市場至少累計供應80 — 100萬噸加工糖。

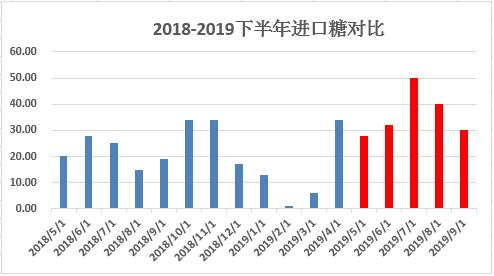

圖五:下半年進口糖供應量預估(紅色表示預估)

按照未來外盤價格上漲趨勢,進口成本的差異導致配額外進口量預計會集中在三季度進口為主。盡管2018年配額內外進口總量嚴格控制但是一帶一路政策的實施食糖成為貿易往來的重要對象,進口成本端變化顯得尤為重要。從進口巴基斯坦白糖和中印、中俄友好貿易磋商事件均看出未來進口政策寬松的趨勢,筆者簡單測算不同關稅下的進口成本,作為衡量三季度國內市場價格上下波動的參考。

表一:不一樣關稅進口成本預估

后期進口風險點在于,不同進口糖源關稅差異導致進口成本的變化是否給國產糖價格造成壓制。進口白糖的問題是否存在交盤風險,關注銷區現貨價格和盤面價差、倉單變化。

3、替代顯溫和,消費增長空間可期

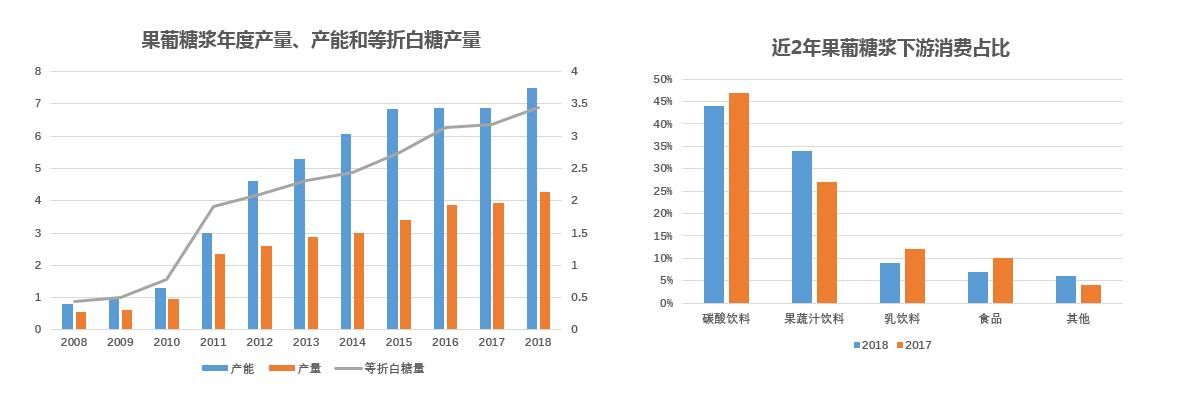

圖六:果糖產能和下游消費占比情況

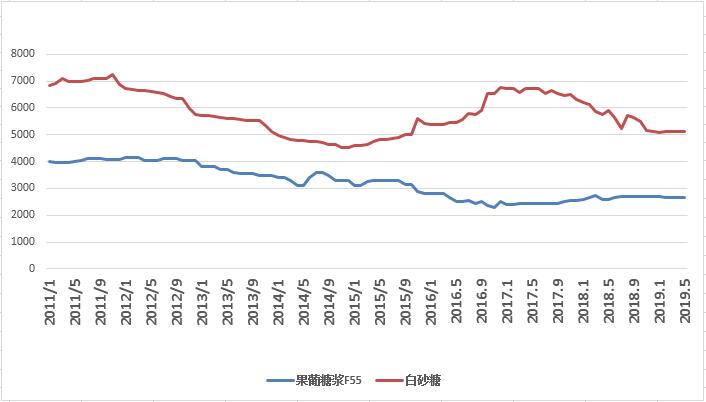

圖七:F55和白糖價差

2018年國內果葡糖漿乳飲料消費量占到9%左右。由于近兩年果葡糖漿在碳酸飲料中的添加比例已經達到高位,并且碳酸飲料消費市場的低迷,導致果糖在碳酸飲料的消費減少對于白糖市場消費侵占變的溫和。2019年上半年,白砂糖—果糖F55價差維持在2000多元/噸左右,替代利潤不算可觀。歷史上引發替代高峰期的價差達到3000元/噸左右,按照目前果葡糖漿F55 的開工率在90%左右預估并且今年沒有新建擴張的產能投產說明2019年上半年替代對白糖消費影響相對中性。

2019年下半年白糖消費增減如何側重關注以下幾點:1、含糖食品消費量年度同比增加變化 2、國產糖的結轉庫存量 3、加工廠的庫存結構 4、走私利潤和走私量增減 5、下游貿易商庫存量和價格未來預期等因素綜合衡量消費量,18/19榨季目前消費形勢同比略好于去年。

4、政策高壓,走私糖影響暫時有所弱化

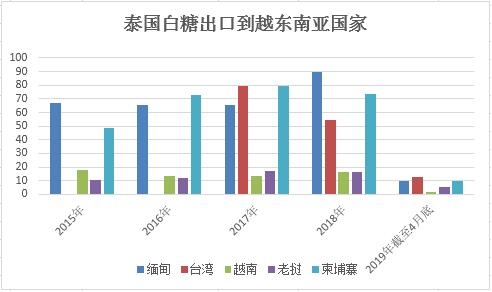

圖八:泰國出口情況

隨著上半年國內加大對走私糖的打擊力度,主要非渠道路線出口到東南亞國家的數量同比出現減少。據悉,6月份泰國出口到臺灣地區進口船被洗船,顯示非渠道進口路線管控嚴格。三季度走私是否會維持低量,利潤始終是核心。

可以關注原白糖價差、內外價差衡量走私利潤情況。其次,政策的變化。路邊社消息,6月12日,中緬雙方就進行蔗糖進出口貿易在昆明簽署合作諒解備忘錄,緬甸Ngewbalal公司和中國Shwelihtun(音譯)公司,兩家公司在中緬兩國政府的推動和支持下達成合作,此次合作中方同意向緬方購買12萬噸緬甸產蔗糖。據悉緬甸國內產銷不足,基本還靠進口維持國內消費。假如消息屬實未來中緬達成的合作預計會使得走私趨于合法化 并轉為實際進口量供應,導致非渠道進口量下降。總體從上半年追蹤的非渠道進口數據看同比大幅減少,預計2018年非渠道進口有望在80萬噸—100萬噸左右。

5、不確定的倉單壓力,關注銷區基差變化

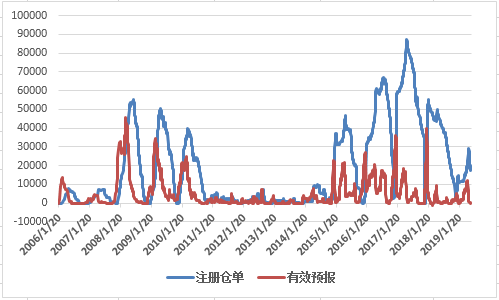

圖九:倉單、有效預報增減變化

五月底新疆、內蒙產銷率同比增加,國產糖庫存同比降低,糖源基本通過現貨市場渠道銷售,盤面倉單、有效預報同比減少。最新倉單結構看甜菜糖、廣西、云南糖、加工糖占比盤面倉單比例不大,目前對于甜菜倉單壓盤的擔憂可以拋開。

后期倉單變量在于進口白糖是否存在交割問題,據了解,前期進口的巴基斯坦糖按照盤面SR1909合約點價始終銷售偏慢。據傳,目前已經有部分巴基斯坦糖入交割庫。關注三季度倉單變化如果存在進口白糖交割情況,SR909 合約面臨壓力從而導致SR9-1價差走弱可布局反套。

6、國儲糖出庫市場化運作,拋開常規思路

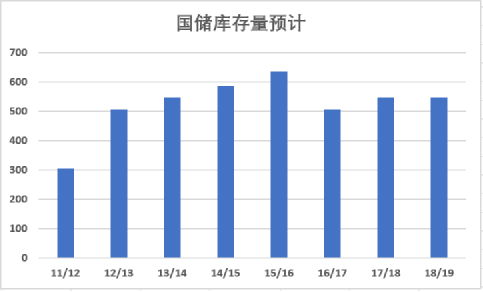

圖十:國儲庫存預計

未來國儲糖投放會逐漸市場化和去庫存思路為主,拋開過去國儲糖穩定價格平衡供應的角色定位,輪儲和適當的拋儲會是發展趨勢。按照6—7月份國內市場供需結構分析,國產糖庫存相對合理,進口糖壓力集中在7月中下旬體現,當前現貨市場價格相對處于合適的水平,走私減少,伴隨逐漸進入季節消費期。筆者認為,三季度會有國儲糖出庫或者輪儲發生。

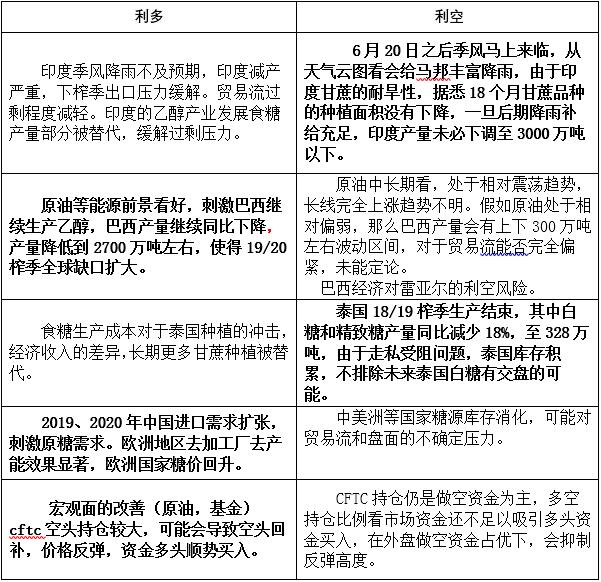

二、未來國際市場多空影響因素

三、18/19榨季平衡表和結轉庫存預計

表二:榨季平衡表預計

(紅色表示預計)

圖十一:榨季工業庫存結轉量對比

四、三季度國內市場看法

長期來看,對白糖牛市保持樂觀態度,三季度國內市場在SR1909和SR2001合約之間切換,反映的是兩個榨季的基本面趨勢和價格。首先分析SR1909合約價格走勢參考,SR1909合約是三季度受產區現貨價格影響最大合約,其次才是進口因素的影響,因為進口糖至少在7月中下才集中供應,壓力多反映在下半年。從技術走勢形態上前期低點4696會是強底部支撐,擊穿新低需要外盤和超預期的國儲利空沖擊。結合上文,對于三季度產區現貨價格5000元/噸強支撐看,再出現二次探底破4700元/噸的可能性不大。

假如,三季度國儲出庫最后的利空逐漸兌現,20-40萬噸左右儲備糖放儲在三季度出臺,本榨季最后的利空完全落地,會更加鞏固SR2001合約上漲的基礎。由于對外盤長期大概率看好判斷,外先強于內。風險在于,未來可能的倉單疑慮和國儲超預期量投放,抑制上漲高度。三季度SR1909合約可能在5200元/噸—4750元/噸之間波動。如果,倉單風險解除和國儲常量投放三季度SR1909合約可能4900元/噸-5200元/噸區間波動。

SR2001合約,長期看從糖源供應結構和外盤基本面分析,未來比SR1909合約反彈高度大。可后期關注產區實際庫存結轉量和開榨時間計劃,衡量實際糖源供應情況。長期趨勢預計外盤先內盤走強和19/20榨季收購價格確定,集團成本鎖定,18/19榨季現貨價格預計難以跌破5000元/噸判斷。按照新老價差判斷思路,三季度SR2001合約在4900元/噸左右均有買入價值空間。

1、短期SR1909合約跟隨產區現貨價格方向波動,4900-5000下放嘗試短線布局多單反彈,上方壓力5120元/噸—5180元/噸參考,震蕩操作思路為主。

2、中期關注國儲、進口糖供應節奏,判斷SR2001多單入場節點。

3、長期布局遠期合約多單為主,SR2005合約4600元/噸-4700元/噸左右均有買入價值空間。

熱線:4006-230057

信息:0772-3023699

商城:0772-3023997