2019-07-12 18:06:38 網站投稿 T大

轉眼2019年已經過半,上半年隨著配額外進口許可的延遲發放,加工糖供應出現了長達半年的缺失,國產糖成為國內市場供應主角,廣西制糖集團銷售積極,去庫存進度喜人。那么上半年廣西現貨價格的運行邏輯是什么?現貨市場又有哪些新變化、新趨勢?下半年現貨市場供應結構如何?現貨價格又將怎樣演繹?帶著這些問題,一起來看沐甜科技首次推出的白糖現貨半年報。

一、半年回顧:5000關口似長城

上半年廣西南華現貨報價走勢(元/噸)

從沐甜科技數據中心的廣西南華報價走勢來看,上半年廣西現貨低報價區間維持在5000-5350元/噸,均價為5170元/噸。

隨著主產區的全面開榨,加上市場炒作進口和直補政策,11月底開始廣西現貨價格一路走低,并于1月2日達到半年低點。但5000元一線的報價仿似一道長城,幾經觸碰卻始終堅守。

在5000元一線堅持了半個月之后,伴隨原糖的大舉反彈,國內進口開始持續虧損,加上2月1日廣西了出臺50萬噸工業臨儲政策,廣西現貨價格開始了三個多月的觸底反彈,并于4月15日在3月廣西產銷數據超預期,投機資金大舉增倉買入的推動下達到半年高點。

不過之后在投機資金大幅減倉離場,貿易保障措施2020年可能不再延期的壓力下迅速回落,最終實現期現回歸。

總而言之,在榨季生產期壓力最大的時候,廣西現貨價格都能堅守5000關口,下半年國產糖庫存壓力同比減輕,下破5000的可能性更低,預計現貨支撐底線將有所上移。具體見下文分析:

二、新趨勢:資源、布局、去庫存及競爭形勢都在發生變化

1、資源:呈現愈加集中的趨勢

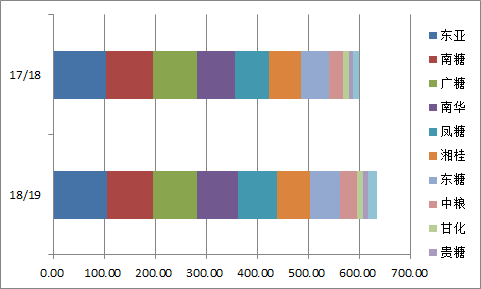

近兩個榨季廣西糖產量排行(萬噸)

特別說明:廣糖產量包括農墾、華盛和飛龍,鳳糖產量包括鳳糖、上上和田林,湘桂產量包括湘桂和永鑫,南糖產量包括南糖和三博,雖然17/18榨季廣糖和湘桂并未各自開展兼并重組,但為方便對比,依然按照重組后的產量計算。

18/19榨季廣糖整合了農墾、華盛兩大集團,并收購重組了世紀飛龍,湘桂和永鑫兩大集團也完成了戰略合作,中糧與歐亞以來料加工的形式合作,即中糧付加工費給歐亞,作為機器使用等費用,但甘蔗原料和食糖銷售歸屬中糧。

同時廣西開榨糖廠數從上榨季的91家,減少到85家。廣糖、中糧和甘化完成了去產能,華盛桂中(1500噸/日)、飛龍平吉(4000噸/日)、中糧德保華宏(3000噸/日)、欽江歐亞(3500噸/日)、百色甘化(8000噸/日)、永福順興(3000噸/日)等6家糖廠未開榨,合計產能2.3萬噸/日。

2、糖源:競爭優勢逐漸弱化

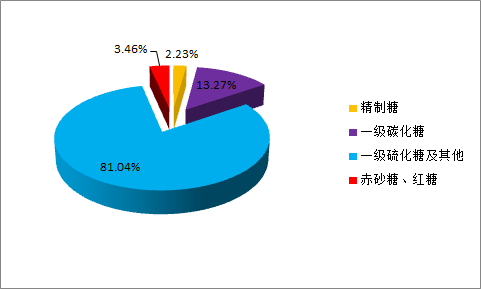

18/19榨季廣西糖源分類預估(萬噸)

據不完全統計,18/19榨季廣西碳化糖產量大概為84萬噸,其中南糖云鷗9萬噸、貴糖桂花8萬噸、中糧中糖12萬噸、東亞蜜朋54萬噸;精制糖約14萬噸,其中廣糖防港1萬噸、東亞蜜朋13萬噸;赤砂糖20萬噸左右,另有紅糖2萬噸,真正制糖企業產的紅糖很少,其它獨立作坊的產量暫無統計。

值得注意的是,不同于甜菜糖和加工糖,廣西優級糖的數量不多,甚至可以說基本沒有,一級硫化糖還是占大部分比例。如今加工糖遍布沿海內河各主要港口,價格與產區倒掛而且還基本都是碳化新糖,在整合資源之后,如何讓糖源更有競爭力,已經成為擺在廣西集團面前的現實問題。

3、庫存:集團去庫存進度分化,整體壓力下降

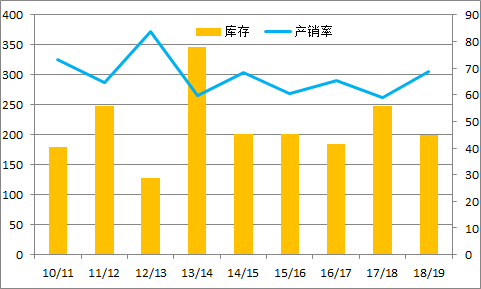

截至6月底廣西工業庫存和產銷率(萬噸、%)

截至6月底廣西工業庫存已經降至200萬噸以下,比十年均值少15萬噸,產銷率68.67%也是近十年第三高。4月增值稅下調和6月廣西臨儲到期,促使3月和6月廣西單月銷量激增,同比增加分別增加37.6萬噸和22.3萬噸。3月份銷量的超預期增長,為之后長達三個月的反彈奠定了基礎,6月份銷量的再度大增,是否也是下一程的有效助力?

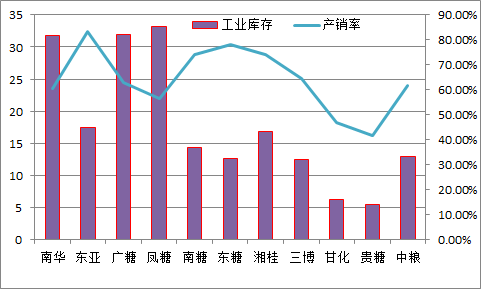

截至6月底廣西主要集團工業庫存和產銷率(萬噸、%)

從廣西主要集團的產銷情況來看,隨著6月份東亞單月銷量達到18.52萬噸的本榨季新高,產銷率也達到八成以上,穩居全區第一;其次是東糖,產銷率也達到近八成,不過隨著3月份單月銷量破天荒達到20萬噸,之后每個月銷量幾乎都只有兩三萬噸;第三是南糖和湘桂并列,產銷率剛過七成,其他集團產銷率都在全區均值以下。

庫存方面,鳳糖以33.17萬噸成為目前工業庫存最高的集團,廣糖和南華其次,均在32萬噸左右。值得注意的是,18/19榨季糖產量達到100萬噸以上的東亞,截至6月底工業庫存僅余17.45萬噸,去庫存進度驚人。

4、銷售:品牌清庫進度提前

(1)南華集團:清庫品牌最多

18/19榨季截至6月底南華旗下11個品牌當中有5個已經清庫,而17/18榨季同一時間全部品牌都還在售。雖然目前清庫品牌產量都不是很大,但隨著報價單越來越短,去庫存進度依然令人振奮。

另外,6月20日南華二級糖也宣布售罄,之前每噸較一級糖貼水50元。

(2)鳳糖集團:首個品牌清庫

7月8日鳳糖翔燕宣布清庫,產量大概3.5萬噸。去年同期鳳糖也只有田原一個品牌清庫,產量大概5.4萬噸。

(3)東糖集團:清庫進度平均

雖然截至6月底產銷率全區第二高,但銷售進度均勻,目前全部品牌在售,是五大集團中最全的,去年同期也是如此。

(4)湘桂集團:品牌長期停報

旗下9個品牌當中有4個長期沒有報價,不過是否完全清庫不確定,但是根據湘桂目前七成以上的產銷率判斷,清庫的可能性較大,而去年同期永鑫是全部品牌在售。值得注意的是,目前在售的多數是永鑫旗下品牌,湘桂旗下品牌只有高航在停報兩個多月后短暫恢復報價,不過很快又再度停報。

(5)中糧集團:銷售提速較快

5月份開始中糧銷售開始提速,連續兩個月單月銷量達6-7萬噸,而總產量只有34萬噸左右,兩個月時間產銷率從兩成提高到六成。

(6)東亞集團:高等級糖受歡迎

其它集團旗下品牌的清庫進度暫不明朗,但從目前的產銷率來看,高等級糖相當受歡迎,東亞庫存已經所剩無幾。

5、糖源布局:變化在發生,策略在改變

(1)南華集團:三輪優惠促銷

18/19榨季截至6月底南華大部分糖源都在廠倉,只有部分在南寧倉庫,不過這一布局是早在2月21日就已開始的。而去年同期南華不僅每個品牌都有廠倉報價,木棉花、杜鵑花和銀盛分別還有欽州、貴港和南寧倉庫的報價,甚至南寧站臺都有參考價。

上半年南華糖源布局的另外一個顯著特點是新增了內河船糖的報價,2月12日起在廣東碼頭(廣州、東莞)水面交貨,不過僅持續兩周就宣布售罄。

另外,12月12日-2月1月,2月19日-3月18日,3月26日-4月12日南華開展了三輪較長時間的量大優惠活動,優惠幅度最高達到30元/噸(2000噸以上)。不過4月中旬至今南華都沒有繼續量大優惠,說明前期銷售策略效果不錯。

(2)廣糖集團:超賣后長期限量

廣糖情況正好相反,4月中旬開始,廣糖逐漸把大部分糖源發到外倉,比去年早了一個月。而且最早發到南寧倉庫的秀河,目前看來已經清庫(2.6萬噸)。截至目前廣糖在售的品牌中只有2個在廠倉,其他多數在南寧或六景(4個),還有在貴港(2個)、武宣(1個)和欽州(1個)。

而且上半年廣糖旗下品牌多數時間都在限量銷售,限量幅度最少3000噸,最多10000萬噸,顯示在前期超賣之后,廣糖也一直在控制銷售節奏。

(3)鳳糖集團:嘗試改變布局

鳳糖的糖源布局一直比較穩定,基本都是供方站臺。不過今年比較特別的是,部分武陽江以及六塘產的網山發到了柳州車板,這是去年所沒有的情況,顯示鳳糖也在嘗試改變銷售布局。而且效果還不錯,發到柳州的六塘網山已經售罄。

(4)東糖集團:保持糖源分布

東糖目前9個在售品牌只有鳳凰還有部分在廠倉,其他都已分布在來賓、欽州、貴港、武宣、柳州、南寧和六景倉庫,可以說是糖源分布范圍最廣的集團,與去年情況相似。

(5)套保:銷區有倉單生成

雖然由于價格等多方面原因,近兩個榨截至6月底的廣西糖倉單在數量上沒有可比性,但從分布情況來看,還是有點變化。去年廣西糖倉單主要集中在產區,今年有部分發到了湖北(+240)、河北(+150)和浙江(+180)生成倉單。

三、下半年展望

1、糖源結構重組,廣西糖供應比重下降

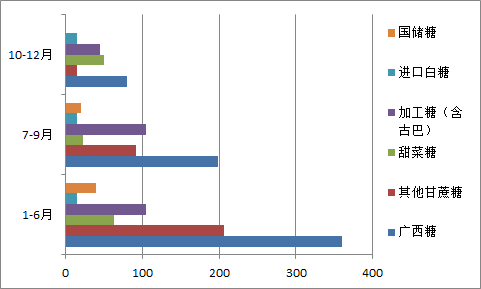

2019年糖源供應結構(萬噸,7月以后數據為預估)

從影響力來看,在不包含非正規渠道進口的情況下,上半年廣西糖供應量大概為360萬噸,占比達46%,而加工糖僅為13%;7-9月廣西糖占比預計略有下降,在44%左右,而加工糖占比迅速提高約10個百分點,三個月供應量幾乎相當于上半年的總和,超過其他甘蔗糖,成為影響國內食糖供應的第二大因素;10-12月廣西糖占比預計將進一步降至39%,而加工糖占比則維持在22%左右。下半年廣西糖影響力預計將有所減弱,加工糖和國儲糖投放節奏將成為影響國內糖價的關鍵。

2、主要運行區間或有所抬高

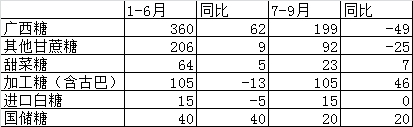

糖源供應結構同比變化(萬噸,7月以后數據為預估)

從后期供應結構來看,廣西糖同比減幅和加工糖增幅正好相當,市場結構仍然比較平衡。雖然廣西糖銷量連續超預期,但市場認為交盤或預售的成分偏多,并未全部轉化為消費。可無論是哪種形式消化,工業庫存確實減少了,意味著廣西集團銷售將不那么被動,下半年現貨價格或比較抗跌,大部分時間維持在均價5170元/噸之上的可能性比較大,但要突破前期高點5350元/噸,還需更多因素配合,比如國儲糖暫緩投放、加工糖開工不暢、宏觀面因素轉好等,如果貿易保障延期或甘蔗直補出臺,那么價格運行區間將需要重估。

最后,讓我們來回顧一下上半年廣西白糖現貨之最:

1、庫存最低——東亞集團

2、品牌清庫最快——南華集團

3、蔗款兌付最快——中糧集團

4、糖源分布最廣——東糖集團

5、報價最穩——鳳糖集團

6、戰略合作——湘桂集團

7、國資入駐——南糖集團

8、兼并重組——廣糖集團

形勢在變化,我們也在改變,祝福廣西糖業越來越好,期待廣西現貨有更多突破。