2019-07-15 18:20:36 網(wǎng)站投稿 T大

一、原糖價(jià)格漲跌周期回顧:2019下半場(chǎng)如何定調(diào)?

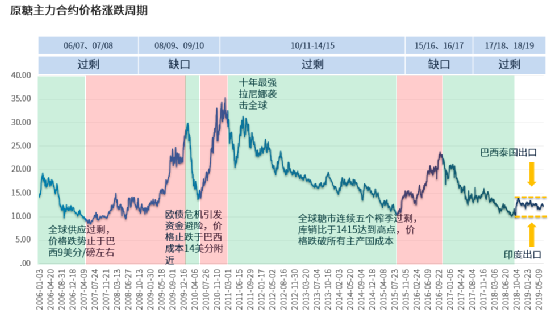

本輪原糖外盤(pán)下跌周期始于16年10月份,主力合約價(jià)格從24.1美分/磅的高點(diǎn)跌至18年8月底的9.91美分才止住,由于價(jià)格跌至所有主產(chǎn)國(guó)成本線之下,18/19榨季主產(chǎn)國(guó)巴西和歐盟率先實(shí)現(xiàn)了減產(chǎn),市場(chǎng)普遍預(yù)計(jì)本榨季的供應(yīng)過(guò)剩量大幅減少,然而,印度和泰國(guó)在17/18和18/19連續(xù)兩個(gè)榨季的減產(chǎn)仍然導(dǎo)致全球庫(kù)存觸及記錄新高,市場(chǎng)過(guò)剩量下降庫(kù)存卻持續(xù)增加,本榨季價(jià)格在減產(chǎn)預(yù)期與庫(kù)記錄高位存之間拉鋸,持續(xù)震蕩于11.5-13.5的狹窄區(qū)間內(nèi)。自18年1月初原糖價(jià)格跌破15美分后,價(jià)格在15美分之下運(yùn)行的時(shí)間已經(jīng)長(zhǎng)達(dá)19個(gè)月,是06-09年熊市之后最長(zhǎng)時(shí)間的一次低位震蕩。

隨著巴西中南部19/20榨季生產(chǎn)漸入高峰期,目前幾乎所有機(jī)構(gòu)均預(yù)計(jì)19/20榨季全球糖市將從過(guò)剩轉(zhuǎn)為短缺。下半年國(guó)際糖價(jià)是否已經(jīng)具備突破15美分上漲的條件??jī)r(jià)格啟動(dòng)的時(shí)間點(diǎn)如何判斷?引發(fā)價(jià)格上漲的因素可能是哪些?各主產(chǎn)國(guó)19/20榨季的產(chǎn)量又存在哪些變數(shù)?筆者將通過(guò)這篇報(bào)告來(lái)探究一二,個(gè)人觀點(diǎn),僅供參考。

二、 主產(chǎn)國(guó)供應(yīng)變數(shù)分析

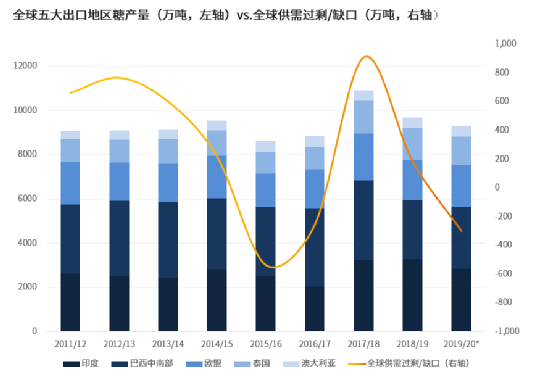

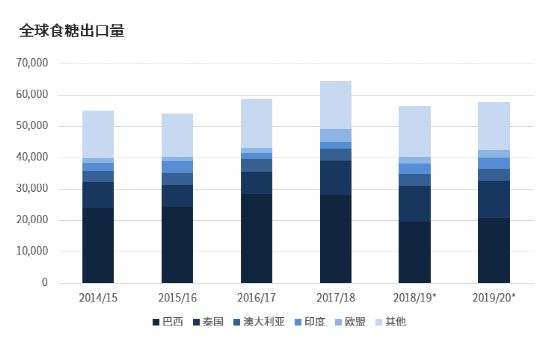

17/18和18/19榨季全球糖市累計(jì)供應(yīng)過(guò)剩接近1000萬(wàn)噸,全球五大食糖出口地區(qū)的總產(chǎn)量在17/18榨季達(dá)到1.092億噸的峰值,18/19榨季下降1200萬(wàn)噸,至約9695萬(wàn)噸。

19/20榨季全球糖市預(yù)計(jì)將出現(xiàn)300萬(wàn)噸缺口(ISO數(shù)據(jù)),五大出口地區(qū)總產(chǎn)量預(yù)計(jì)同比下降約400萬(wàn)噸,至9296萬(wàn)噸。

然而,目前僅巴西中南部和澳大利亞已開(kāi)啟19/20榨季的生產(chǎn),并且剛剛邁入壓榨高峰期,印度、泰國(guó)和歐盟還未開(kāi)榨,這幾個(gè)主產(chǎn)國(guó)的產(chǎn)量能否如預(yù)期實(shí)現(xiàn),下榨季全球糖市能否迎來(lái)缺口,主要取決于以下變量。

1)印度今年的降雨和政策對(duì)產(chǎn)量影響幾何?回顧歷史帶來(lái)的一點(diǎn)思考

眾所周知,印度糖產(chǎn)量波動(dòng)的核心在于天氣和政策。

自2009年開(kāi)始,印度政府設(shè)定的公平競(jìng)爭(zhēng)蔗價(jià)(FRP)逐年上漲從未回調(diào),導(dǎo)致蔗農(nóng)的種蔗積極性不再受到糖價(jià)下跌的影響,天氣成為了為數(shù)不多能夠大幅撼動(dòng)產(chǎn)量的因素。

最近十幾年里,大多數(shù)年份印度6-9月的季風(fēng)降雨量屬于正常水平,最近十年中干旱引發(fā)甘蔗面積大幅縮減的情況僅發(fā)生過(guò)兩次,分別導(dǎo)致了09/10榨季和16/17榨季的大減產(chǎn)。

ISMA 7月初對(duì)19/20榨季甘蔗面積的預(yù)估是493萬(wàn)公頃,同比減少約10%。值得注意的是,近年中與19/20榨季面積最為接近的是16/17(495萬(wàn)公頃)及17/18榨季(504萬(wàn)公頃),但這兩個(gè)榨季的糖產(chǎn)量分別為2030萬(wàn)噸和3225萬(wàn)噸,相差近1200萬(wàn)噸,主要因單產(chǎn)差異十分之大。

在這樣的先例存在的情況下,筆者認(rèn)為目前市場(chǎng)對(duì)下榨季2700-2900萬(wàn)噸的產(chǎn)量預(yù)估存在較大變數(shù)。變數(shù)主要來(lái)自:若今年的季風(fēng)降水量達(dá)到正常甚至偏高的水平,能在多大程度彌補(bǔ)去年降雨不足對(duì)甘蔗單產(chǎn)的影響。

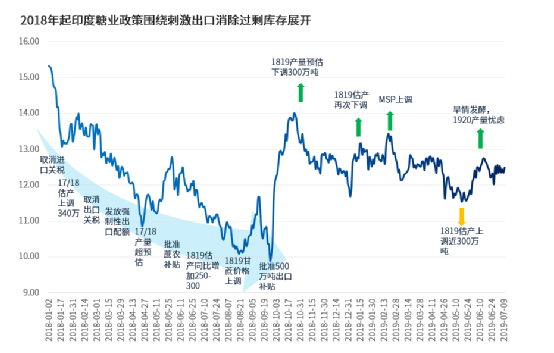

事實(shí)上,從另一個(gè)角度說(shuō),目前的估產(chǎn)準(zhǔn)確與否并不十分重要,印度糖廠協(xié)會(huì)(ISMA)每年的幾次產(chǎn)量預(yù)估常常出現(xiàn)非常大的變動(dòng),但每次大的估產(chǎn)調(diào)整導(dǎo)致的政策調(diào)整對(duì)國(guó)際糖價(jià)影響十分大,2018年以來(lái)印度的食糖政策調(diào)整基本圍繞刺激出口消除過(guò)剩庫(kù)存展開(kāi),國(guó)際糖價(jià)也在一次次印度利空政策的打擊下完成了探底。

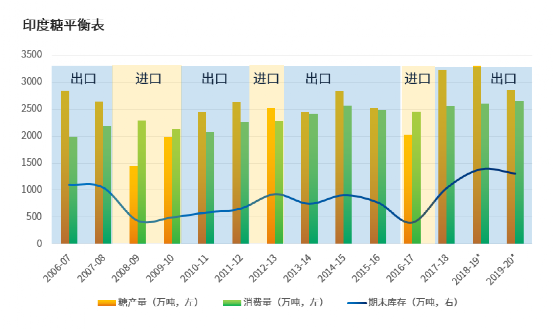

目前印度的壓力在于18/19榨季創(chuàng)紀(jì)錄的高結(jié)轉(zhuǎn)庫(kù)存及19/20榨季預(yù)計(jì)再次超出國(guó)內(nèi)需求的產(chǎn)量,都需要通過(guò)出口解決。莫迪在今年5月底贏得大選連任印度總理,目前正在對(duì)各項(xiàng)政策進(jìn)行新一周期的修正,預(yù)計(jì)其對(duì)糖業(yè)的扶持政策將會(huì)延續(xù)。至少19/20榨季結(jié)束前,印度刺激出口的政策不會(huì)停止,出口補(bǔ)貼雖然在WTO面臨壓力,但有望用其他補(bǔ)貼方式替代,下榨季印度糖仍然會(huì)以遠(yuǎn)低于其生產(chǎn)成本的價(jià)格出口。同時(shí)關(guān)注19/20榨季的最低食糖出廠價(jià)格是否進(jìn)一步上調(diào),這將進(jìn)一步擴(kuò)大印度的內(nèi)外價(jià)差。

2)巴西產(chǎn)量的潛在風(fēng)險(xiǎn)

中南部19/20榨季的甘蔗情況與上榨季相差不大,面積同比下降約2%,至754萬(wàn)公頃,平均蔗齡從3.75回升至3.66,仍然低于理想水平。

截止6月底的壓榨情況與市場(chǎng)對(duì)本榨季巴西中南部制糖比例繼續(xù)維持低位的預(yù)估十分吻合:累計(jì)產(chǎn)糖890.5萬(wàn)噸,同比減少8.91%;累計(jì)壓榨甘蔗2.16883億噸,同比減少3.02%;累計(jì)制糖比為34.73%,低于上年同期的35.56%。

三季度是中南部的壓榨高峰期,本榨季制糖比例繼續(xù)維持低位的可能性,需要至少在三季度乙醇市場(chǎng)的表現(xiàn)與上榨季同期相似甚至更佳,也就是說(shuō):1、含水乙醇/原糖價(jià)差維持升水,2、含水乙醇消費(fèi)需求保持強(qiáng)勁,含水乙醇/汽油比價(jià)維持70%以下。目前來(lái)看這種情況大概率會(huì)實(shí)現(xiàn)。

但以下風(fēng)險(xiǎn)的出現(xiàn)可能打破目前的糖產(chǎn)量預(yù)估區(qū)間:1、雷亞爾貶值風(fēng)險(xiǎn):雷亞爾從3.5貶值至4,乙醇折算價(jià)直接掉價(jià)約2美分;2、原油出現(xiàn)超預(yù)期下跌;3、含水乙醇需求走疲或庫(kù)容不足,導(dǎo)致甘蔗制糖比例高于預(yù)期。

3)泰國(guó)減產(chǎn)背后的壓力

泰國(guó)甘蔗價(jià)格根據(jù)當(dāng)年的食糖出口收益而波動(dòng),在產(chǎn)量連續(xù)兩個(gè)榨季創(chuàng)歷史新高之后,18/19榨季泰國(guó)的甘蔗價(jià)格十年來(lái)首次跌破800泰銖/噸,引發(fā)部分蔗農(nóng)改種收益更高的木薯。泰國(guó)行業(yè)協(xié)會(huì)預(yù)計(jì)19/20榨季的甘蔗產(chǎn)量同比下降8%,至1.2億噸,糖產(chǎn)量同比減少7%,至1300萬(wàn)噸。

但這樣的減產(chǎn)規(guī)模不足以解決泰國(guó)的高庫(kù)存問(wèn)題,在預(yù)計(jì)本榨季出口1000-1100萬(wàn)噸的情況下,下榨季的可供出口量仍然高達(dá)1000萬(wàn)噸以上。

在甘蔗價(jià)格創(chuàng)十年新低的同時(shí),泰國(guó)這兩年也遭遇和印度類(lèi)似的干旱,并且該國(guó)致力于打造亞洲生化中心,將促進(jìn)乙醇需求增加,泰國(guó)下榨季減產(chǎn)前景較為明確,而且估產(chǎn)還可能有下調(diào)空間。

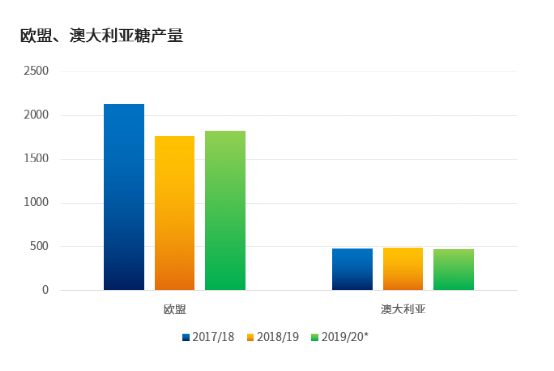

4)歐盟退出出口國(guó)行列的可能性

歐盟去年遭遇長(zhǎng)時(shí)間高溫干旱,導(dǎo)致本榨季意外減產(chǎn)約360萬(wàn)噸,在國(guó)際糖價(jià)低迷的打壓下,預(yù)計(jì)下榨季的甜菜產(chǎn)量和本榨季基本持平,目前預(yù)計(jì)單產(chǎn)略有改善將促使糖產(chǎn)量小幅提高70萬(wàn)噸,至1830萬(wàn)噸。歐盟本榨季預(yù)計(jì)凈出口量同比減少200萬(wàn)噸,僅為100萬(wàn)噸,預(yù)計(jì)期末庫(kù)存同比減少近100萬(wàn)噸,至150萬(wàn)噸的低水平。關(guān)注今年夏天歐洲罕見(jiàn)高溫天氣對(duì)甜菜單產(chǎn)的影響。若下榨季產(chǎn)量再次低于預(yù)估,歐盟或退出食糖出口國(guó)的行列。

澳大利亞19/20榨季預(yù)計(jì)產(chǎn)糖470萬(wàn)噸,同比減少20萬(wàn)噸,由于澳大利亞體量較小,若不出現(xiàn)極端天氣大幅損害產(chǎn)量,產(chǎn)量小幅變動(dòng)對(duì)國(guó)際貿(mào)易流影響不大。

三、 19/20榨季全球食糖貿(mào)易形勢(shì)預(yù)判

除了供需面之外,貿(mào)易流反應(yīng)的現(xiàn)貨轉(zhuǎn)手速度對(duì)價(jià)格影響亦十分大。

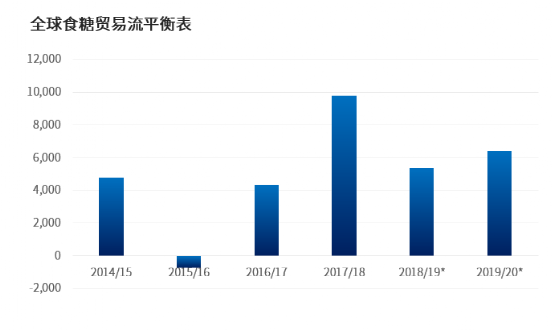

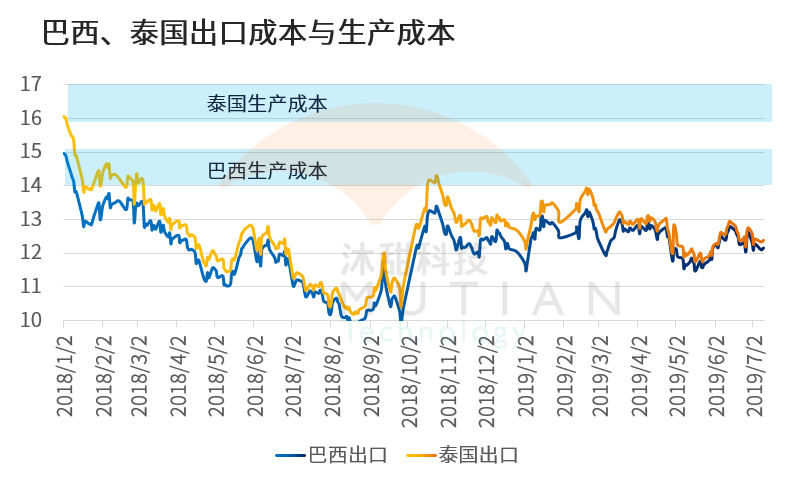

本榨季全球食糖貿(mào)易流連續(xù)第三個(gè)榨季過(guò)剩,由于主要出口國(guó)庫(kù)存積壓,在預(yù)計(jì)下榨季多國(guó)減產(chǎn)的情況下,可供出口量仍可能進(jìn)一步增加,下半年巴西和泰國(guó)出口價(jià)格大幅升水原糖的情況不太可能出現(xiàn)。

然而從進(jìn)口需求來(lái)看,即使國(guó)際糖價(jià)已經(jīng)跌至十年低位,仍然沒(méi)有帶動(dòng)進(jìn)口國(guó)的囤貨意愿,兩個(gè)突出原因分別導(dǎo)致白糖和原糖市場(chǎng)需求低迷。

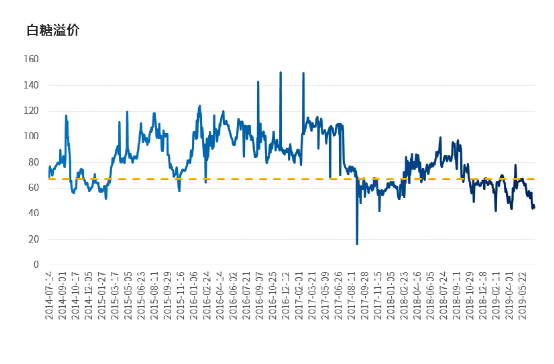

1、白糖溢價(jià)跌破加工廠盈虧線,原糖采購(gòu)需求走弱

由于巴西大幅減產(chǎn),貿(mào)易流過(guò)剩主要集中在白糖供應(yīng)端,然而,印度和泰國(guó)的增產(chǎn)導(dǎo)致本榨季白糖溢價(jià)跌破加工廠盈虧線,以中東和北非為主的加工廠原糖采購(gòu)需求銳減。擁有全球最大加工產(chǎn)能的國(guó)家阿聯(lián)酋今年一季度進(jìn)口十分稀少,并且已經(jīng)關(guān)停兩家加工廠。

印度和泰國(guó)高庫(kù)存或?qū)е掳滋且鐑r(jià)在下半年繼續(xù)承壓于80美元以下,若印度/泰國(guó)/歐盟19/20的估產(chǎn)進(jìn)一步下調(diào)將有利于釋放白糖溢價(jià)壓力。

2、走私:白糖需求的變量

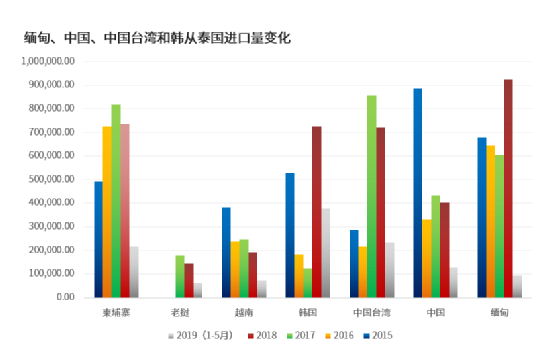

從15年起,以緬甸、越南、老撾、柬埔寨為主的國(guó)家從泰國(guó)進(jìn)口白糖量增幅明顯,并且高于本國(guó)的實(shí)際需求,被認(rèn)為部分進(jìn)口后被走私至中國(guó),雖然最終進(jìn)入中國(guó)的實(shí)際數(shù)量無(wú)從查證,但隨著本榨季中國(guó)加強(qiáng)邊境管理和打私力度,幾個(gè)東南亞國(guó)家以及中國(guó)臺(tái)灣從泰國(guó)的進(jìn)口量也隨之下滑,預(yù)計(jì)下半年中國(guó)仍然會(huì)繼續(xù)嚴(yán)打走私,加上原糖進(jìn)口量預(yù)計(jì)增加,東南亞國(guó)家的走私需求將繼續(xù)被壓制。也從側(cè)面顯示排除掉走私需求量后,白糖需求更為糟糕、過(guò)剩更為嚴(yán)重的現(xiàn)實(shí)。

四、下半年行情預(yù)判

三季度價(jià)格將主要圍繞巴西中南部生產(chǎn)進(jìn)度、印度泰國(guó)歐盟天氣情況以及印度泰國(guó)庫(kù)存消化進(jìn)度波動(dòng)。在巴西新糖供應(yīng)疊加印度泰國(guó)庫(kù)存壓力下,預(yù)計(jì)原糖價(jià)格大概率低于乙醇價(jià)格,制糖比例有望維持上榨季低位,風(fēng)險(xiǎn)點(diǎn)在于糖廠的乙醇產(chǎn)能和庫(kù)容能否支撐更多的乙醇產(chǎn)量。預(yù)計(jì)價(jià)格仍維持11.5-13.5美分的區(qū)間運(yùn)行,若巴西產(chǎn)量進(jìn)度持續(xù)低于預(yù)期或天氣行情發(fā)酵,價(jià)格有機(jī)會(huì)向上突破。

三季度重點(diǎn)關(guān)注:1、印度出口補(bǔ)貼和配額即將到期,政府是否延長(zhǎng)期限或是出臺(tái)新的補(bǔ)貼政策;2、下榨季印度目標(biāo)出口量以及收儲(chǔ)量。

四季度進(jìn)入19/20榨季,價(jià)格主要圍繞北半球的最新估產(chǎn)情況、開(kāi)榨進(jìn)度和巴西中南部產(chǎn)量是否符合預(yù)期展開(kāi)。鑒于市場(chǎng)普遍預(yù)計(jì)下榨季將出現(xiàn)供應(yīng)缺口,價(jià)格有望抬升至15-17美分/磅。

四季度重點(diǎn)關(guān)注:印度ISMA 9月估產(chǎn);印度泰國(guó)開(kāi)榨進(jìn)度;巴西中南部收榨進(jìn)度。

在長(zhǎng)時(shí)間低價(jià)格的打壓下,巴西中南部和歐盟已于18/19榨季作出反應(yīng)率先實(shí)現(xiàn)大幅減產(chǎn),而印度和泰國(guó)產(chǎn)量預(yù)計(jì)將在19/20有所下降,只是減幅還取決于三季度的天氣情況。因此去年8月底出現(xiàn)的9.91美分/磅的底部特征較為明顯,若要擊穿前期底部需要至少巴西/印度產(chǎn)量同時(shí)高于目前的預(yù)估區(qū)間,或是宏觀面的黑天鵝出現(xiàn)。

然而,在巴西中南部和歐盟已經(jīng)通過(guò)減產(chǎn)達(dá)到去庫(kù)存的同時(shí),印度和泰國(guó)因連續(xù)兩年產(chǎn)量創(chuàng)紀(jì)錄庫(kù)存壓力仍然十分巨大,本榨季全球庫(kù)存消費(fèi)比繼續(xù)上升,加上現(xiàn)貨需求疲弱,下榨季即使出現(xiàn)供需缺口,貿(mào)易流依然過(guò)剩,或?qū)е聝r(jià)格低位震蕩時(shí)間延長(zhǎng),更大的風(fēng)險(xiǎn)是全球食糖消費(fèi)需求趨于穩(wěn)定,而主產(chǎn)國(guó)產(chǎn)量時(shí)常與預(yù)估存在較大偏差,300萬(wàn)噸的缺口很容易被抹掉。筆者認(rèn)為在這樣的市場(chǎng)下依然需要謹(jǐn)慎看多,順暢的上漲行情出現(xiàn)時(shí)機(jī)未來(lái)臨。