時至今日(9月24日),9月很快即將遠去,放眼前方慢慢到來的是國內(nèi)小長假——國慶節(jié)。對于大部分人來說,是休息游玩的好日子,夏去秋來天氣涼爽,可以去景區(qū)看看“人海”,去路上看看“車龍”;而對于糖業(yè)界人來說可能是節(jié)前購銷旺季忙碌后的休息獎賞;對于以交易為生的投資(投機)人士來說,可能是沒有行情跳動的無聊,也可能是無交易盯盤的放松,也或者是對于節(jié)后市場走勢不確定的焦慮......身在糖業(yè)圈,對于糖業(yè)人士來說,共同關注的可能就是“休市幾日”市場空擋期后的行情怎么走?與之相關的市場走勢怎么樣?等等,在此小編特此簡單整理分析,僅供大家參考。

一、放假時間(休市時間)

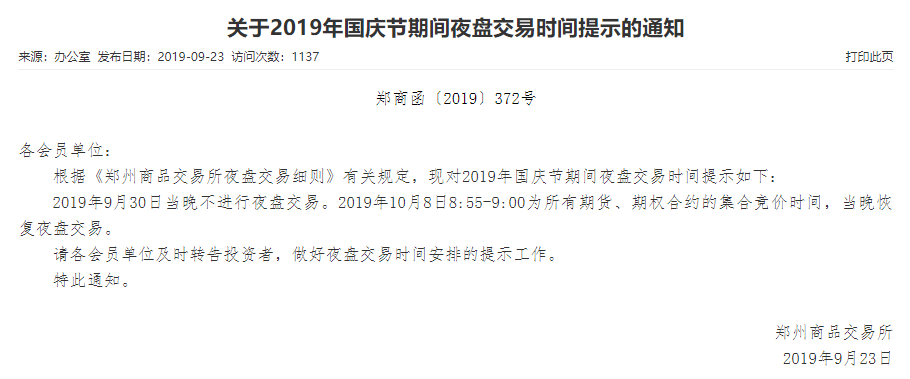

不同的角度、不同的人關注的或許不一樣,想著游玩休息的人可能關注的是放假時間多長,而對于想著交易的人可能看到的是休市的時間多久。9月23日鄭州商品交易所公布《關于2019年國慶節(jié)期間夜盤交易時間提示的通知》(圖一),通知如下......

圖一 來源于鄭商所網(wǎng)站

二、國內(nèi)供求情況

產(chǎn)銷:2018/19榨季全國共產(chǎn)糖1076.04萬噸(上制糖期同期產(chǎn)糖1031.04萬噸),比上制糖期同期多產(chǎn)糖45萬噸,截至2019年8月底,本制糖期全國累計銷售食糖960.26萬噸(上制糖期同期889.53萬噸),累計銷糖率89.24%(上制糖期同期86.28%),工業(yè)庫存115.78萬噸(上榨季141.51萬噸),相比上榨季同期減少20多萬噸。

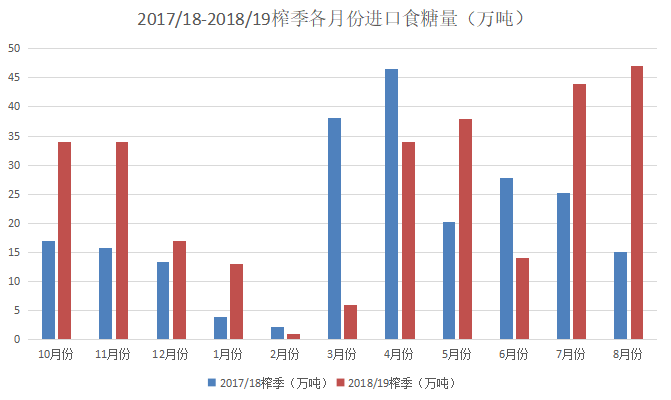

進口:海關總署公布數(shù)據(jù)顯示,中國8月份進口食糖47萬噸,同比增加32萬噸,環(huán)比增加3萬噸。由下圖可見,7、8月份食糖進口量大幅增加,雖然國內(nèi)非法進口量大幅減少,工業(yè)庫存偏緊,但大幅增加的進口量一定程度上緩解了庫存偏緊的情況。

圖二 2017/18-2018/19榨季月度進口數(shù)據(jù)

2019/20榨季動態(tài):2019年9月10日中糧屯河奇臺糖業(yè)開機生產(chǎn),正式拉開國內(nèi)2019/20榨季生產(chǎn)序幕,至今日為止新疆共計7家糖廠開機生產(chǎn);晟通糖業(yè)9月22日順利開榨,成為19/20榨季內(nèi)蒙古第一家開榨的糖廠。隨著糖廠陸續(xù)開榨,新糖供應也將不斷在增加,但短期看,新糖供應量有限。

三、國內(nèi)大宗商品市場

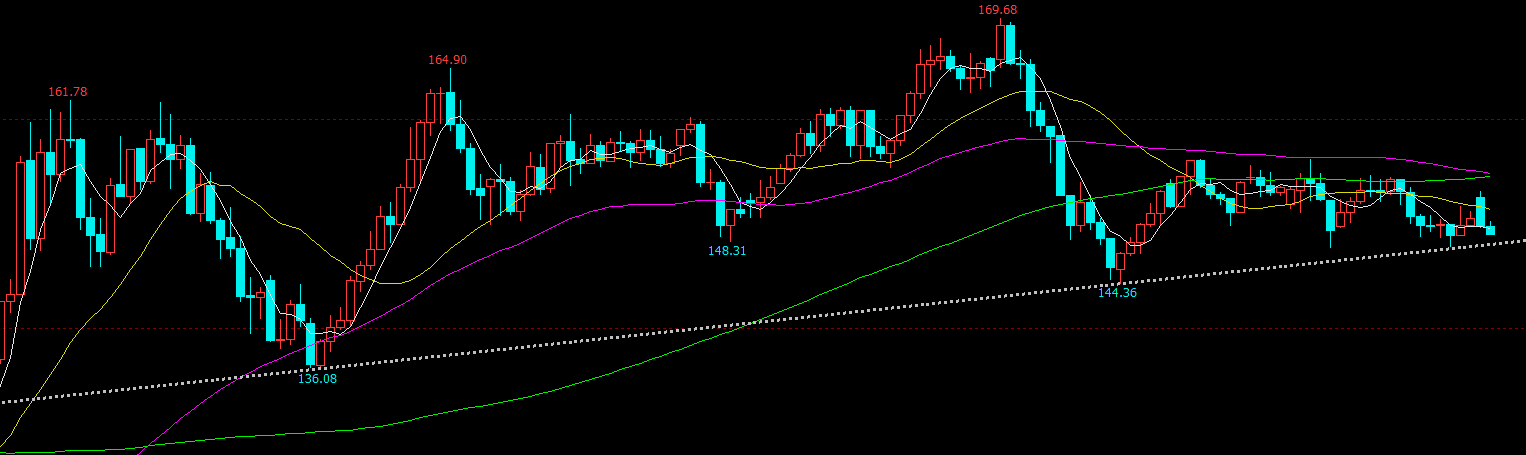

白糖期貨作為國內(nèi)期貨市場的一員,白糖的漲跌一定程度上影響著指數(shù)的漲跌(貢獻大小而已),然而反過來看,大宗商品市場的冷暖也會對白糖價格漲跌形成影響。看上周下跌200多個的行情以及今日白糖沖高回落的行情,皆與大宗商品市場下跌影響有一定關系。看近期的文華商品指數(shù),價格位于支撐線上運行,但震蕩幅度越來越小,均線走平粘合,后期關注下方趨勢線支撐,這或許將是短期多空的分水嶺。

圖三 文華商品指數(shù)(周)

四、關注國外糖市

近期國外糖市消息較多,但多以預測2019/20榨季產(chǎn)量、供需平衡為主:

關于產(chǎn)量產(chǎn)量預估有“預計印度馬邦19/20榨季糖產(chǎn)量預計低至520萬噸”、“巴西中南部9月上半月糖產(chǎn)量預計同比下降3%”、“JOB:巴西19/20榨季糖產(chǎn)量預計同比下降2.75%”、“Aqroconsult:巴西中南部19/20榨季糖產(chǎn)量預計為2570萬噸”、“ABARES:19/20榨季澳大利亞糖產(chǎn)量預計降至455萬噸”、“BIOSEV:預計巴西中南部糖產(chǎn)量將同比下降2.26%”、“NFCSF:印度19/20榨季糖產(chǎn)量預計將至2630萬噸”;

關于供需預估有“F.O.Licht:19/20榨季全球食糖供應缺口預計將增至550萬噸,2018/19榨季預計供應缺口30萬噸”、“Sopex:19/20榨季全球食糖供應預計缺口630萬噸”;

當然除此,還有關于出口的消息“泰國8月糖出口量同比下降逾5%”。

技術(shù)走勢看,周線(圖)周期價格指數(shù)跌破11.85-13.55橫盤中樞,創(chuàng)11.39相對低位后形成背馳走勢反彈,重回中樞,后市有望延續(xù)反彈或者中樞內(nèi)震蕩;日線周期(圖)價格突破上升趨勢線延續(xù)上行走勢,后市有延續(xù)上行可能,關注60周期均線壓力。

圖四 ICE原糖指數(shù)(左-周;右-日)

五、原油走勢

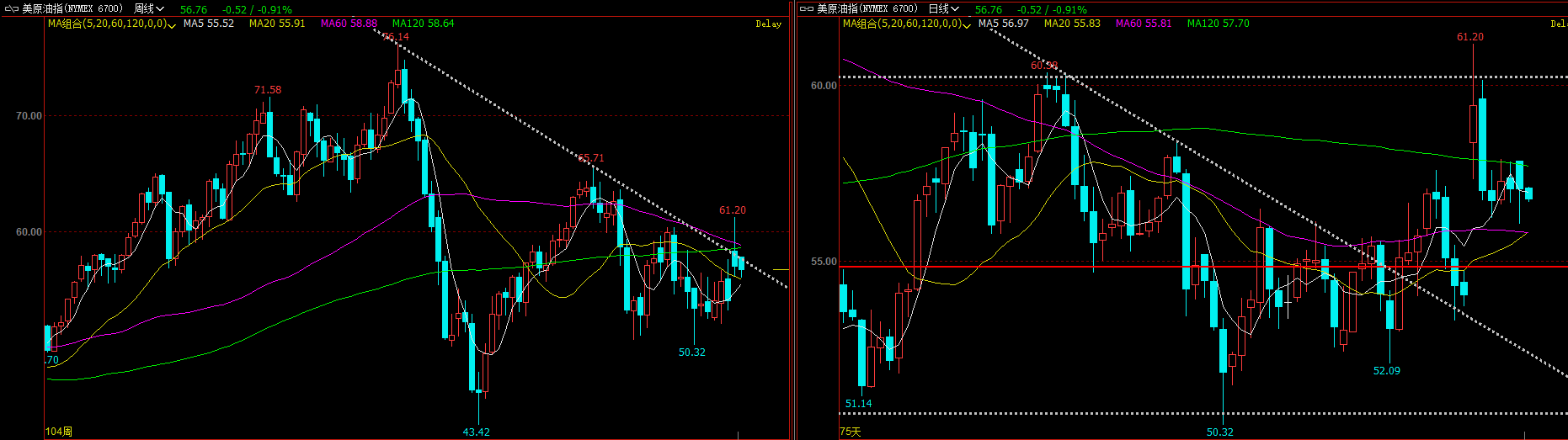

原油號稱大宗商品之首,其價格高低不僅影響著巴西的甘蔗制糖比,一定程度上還影響其他大宗商品的走勢。近期原油在“沙特油田遭遇無人機襲擊預期減產(chǎn)”后大幅高開,而在沙特表示將很快恢復部分生產(chǎn)后回落。技術(shù)走勢看,價格周線周期突破下降趨勢線,有延續(xù)上漲之意,怎奈何計劃沒變化快,在預期恢復生產(chǎn)消息下,價格回落,目前陷入了50.32-60.98區(qū)間震蕩,后期關注60周期均線支撐、50.50支撐。

圖五 美原油指數(shù)(左-周;右-日)

六、后市走勢預判

基本面來看,對于ICE來說,全球糖市2019/20榨季供需缺口預期不斷,后市有向好可能,短期雖然巴西生產(chǎn)不斷進行,新糖不斷上市,但2018/19榨季全球庫存在不斷被消化,雖然諸多預測短期庫存仍然充足,但筆者認為壓力有限,ICE再創(chuàng)新低可能性不大,然而考慮到短期庫存情況糖價短期大幅上漲可能性也較小。技術(shù)走勢看,周線周期價格11.39低位背馳反彈,價格指數(shù)重回中樞,漲勢良好;日線周期看,價格反彈并突破下降趨勢線,短期有延續(xù)上漲可能。

國內(nèi)方面,國慶小長假交易市場休息,行情處于空檔期。由此國內(nèi)市場行情走向除了關注ICE原糖走勢、相關市場走勢外,更多還需要關注國內(nèi)食糖市場本身情況。

隨著新疆9月10日奇臺糖業(yè)開機生產(chǎn),國內(nèi)進入2019/20榨季,短期新糖上市,但在12月份以前預計新糖上市量有限,國內(nèi)短期庫存偏緊仍會是多頭上攻的理由,但也不得不關注到7、8月份食糖進口量大幅增加,一定程度上緩解了短期國內(nèi)食糖庫存偏緊的情況。

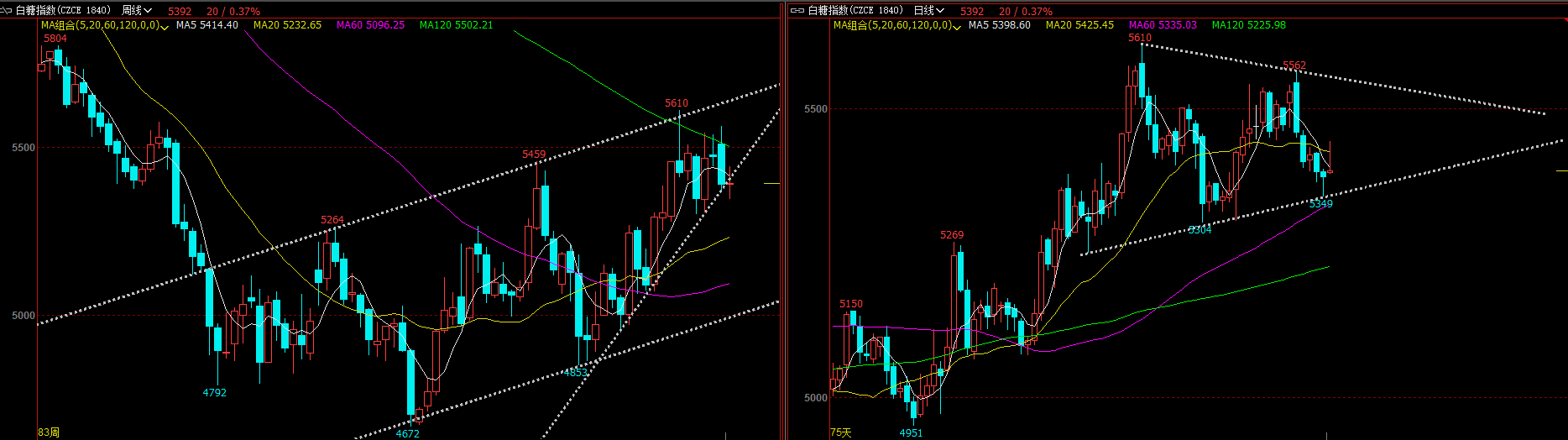

技術(shù)走勢圖看,鄭州白糖周線上漲趨勢初現(xiàn),但周線周期價格高位遇阻回落仍處于回調(diào)整理之中;日線周期,價格5562高位回落至下方上漲趨勢線,止跌反彈,目前似有形成三角形整理走勢之勢。結(jié)合周線周期看,短期繼續(xù)回調(diào)或高位小范圍震蕩可能性較大。

圖六 鄭州白糖指數(shù)(左-周;右-日)

綜合看,國慶小長假即將到來,關于國內(nèi)糖市小長假后期走勢可關注ICE原糖走勢、原油價格走勢、國內(nèi)大宗商品市場整體情況、以及臨時消息動態(tài)作為參考分析:目前ICE原糖小幅反彈上行、原油價格陷入橫盤整理、國內(nèi)大宗商品周線級別整理。而除此以外關于糖價走勢更多還需關注國內(nèi)食糖市場整體情況,打擊走私嚴厲、工業(yè)庫存雖偏緊,但7、8月份進口大幅增加,一定程度上緩解了庫存偏緊的情況。而技術(shù)走勢看,鄭糖周線周期短期高位回調(diào)、日線高位三角形整理,后市短期內(nèi)繼續(xù)回調(diào)尋求支撐或延續(xù)三角形整理可能性較大。國內(nèi)后市還需關注新糖生產(chǎn)情況、新糖價格以及潛在的不確定因素——國儲傳聞(個人觀點,僅供參考)

熱線:4006-230057

信息:0772-3023699

商城:0772-3023997