2019-10-08 17:15:20 沐甜 T大

前言:短暫的七天國慶后,在焦慮與期待中,今日國內交易市場迎來節后的第一的交易日,鄭糖今日低開后下探再反彈,全天收陽線,相比ICE昨日的陰線回調顯得格外強勢,而就在國內新舊榨季交替之時,節后開盤首日“走紅”是不是糖價向好的征兆?日后能否一路高歌?

一、國內市場:

10月8日,結束國內國慶小長假歸來,帶著國慶7天積攢的眾多消息以及大眾復雜的期盼,國內交易市場如約開盤正常交易。

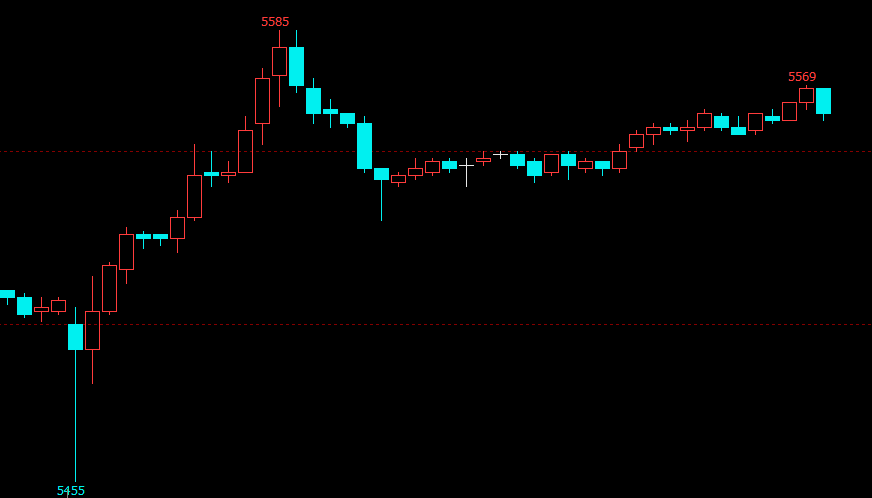

今日國內鄭糖(圖1)先是小幅跳空低開-回落-反彈,5分鐘內一氣呵成,留下一根長下影K線,最低回落至5455。之后價格一路反彈突破前方5580高點,最高反彈至5585,之后高位承壓,價格小幅回落,收盤于5561,上漲54個點,漲幅達0.98%。

圖1 SR001(5分鐘)

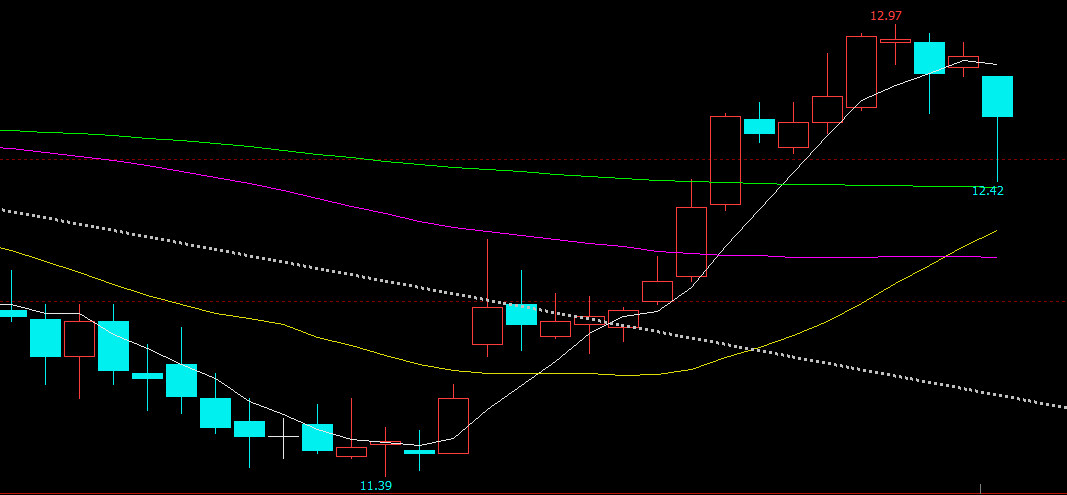

素有“國內大宗商品指數”之稱的文華商品指數(圖2)今日平開小范圍震蕩后走高,最高反彈至148.52,今日收盤于148.21,上漲0.36(0.24%)。而在日線周期下看,整體處于大范圍震蕩之中。

圖2 文華商品指數(5分鐘)

二、國外市場:

國內七天國慶小長假,國內交易市場休息七天,而國外市場卻發生了很大的變化:

ICE原糖近日價格呈現高位倒“V”形態。原糖自9月11日低位止跌反彈,呈現一波上漲走勢,而自上周開始,價格高位滯漲小范圍橫盤,昨日則大幅殺跌,好在收到120周期均線支撐收復部分失地,呈長下影陰K線。有交易商表示,近期的價格結束上漲回調主要壓力來自于生廠商和貿易商拋售所致。

圖3 ICE原糖指數(日)

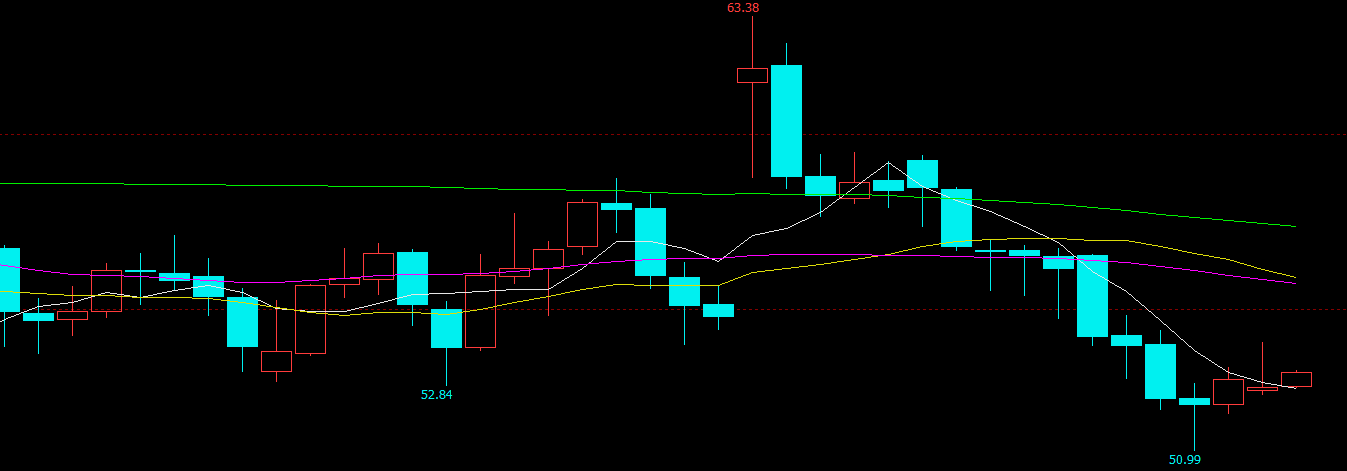

除此以外,在國內國慶七天的假期中,原油價格也呈現了大幅下跌,上周美原油自56.54下跌,最低跌至50.99,最大跌幅達9.8%,好在價格在50.99止跌企穩,近兩天小幅反彈。整體看,價格仍處于大范圍震蕩。

圖4 美原油主(日)

三、原因簡析:

今日鄭糖上漲,一部分原因來自國內大宗商品市場上漲氛圍帶動。在7天的國慶節假日休市后,今日國內交易市場正常開市,開盤文華商品指數平開走高,最高漲至148.52,后收盤于148.21,上漲0.24%。而國內期貨上市交易62個品種,至15:00收盤,37個品種收漲,5個品種收平,20個品種收跌。國內糖市本進入上漲勢頭初期,大環境氛圍向好,一定程度上助推了鄭糖上漲勢頭。

其次,國內現貨庫存偏緊仍是主要影響因素,至8月底本榨季共銷售食糖960.26萬噸(上榨季889.53萬噸),工業庫存115.78萬噸,相比上榨季同期減少25萬噸,加之國內打擊走私嚴格非法走私食糖減少,對于庫存偏緊預期更勝。國慶期間海南省9月產銷數據公布,截至9月底庫存食糖4.30萬噸,比上榨季同期的6.6萬噸減少2.30萬噸。隨著國慶收假,其他產區的產銷數據也將會陸續公布,雖然北方新糖上市,但短期內新糖量較少、南方主產區庫存較少,庫存偏緊預期依然存在。

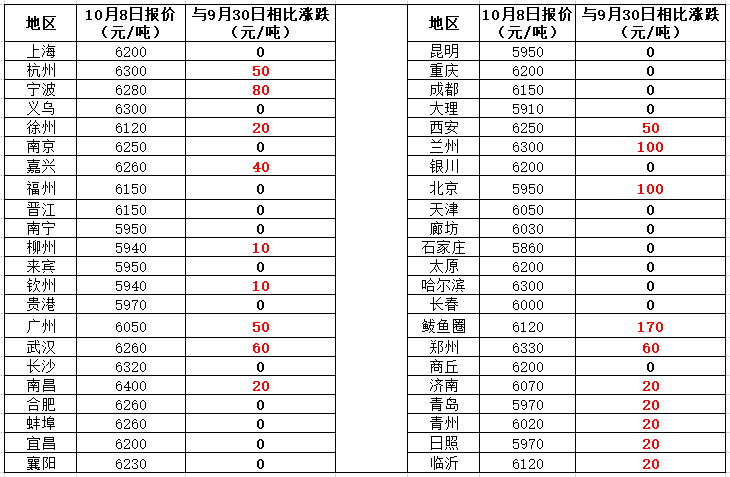

產銷區現貨價格(圖5)的變化情況一定程度上也說明了現貨需求情況,在7天休假后,跟蹤國內主要產銷區現貨價格,相比國慶節前最后一個工作日,價格穩中有漲,多個地區價格上調,看下圖。

圖5 產銷區現貨價格

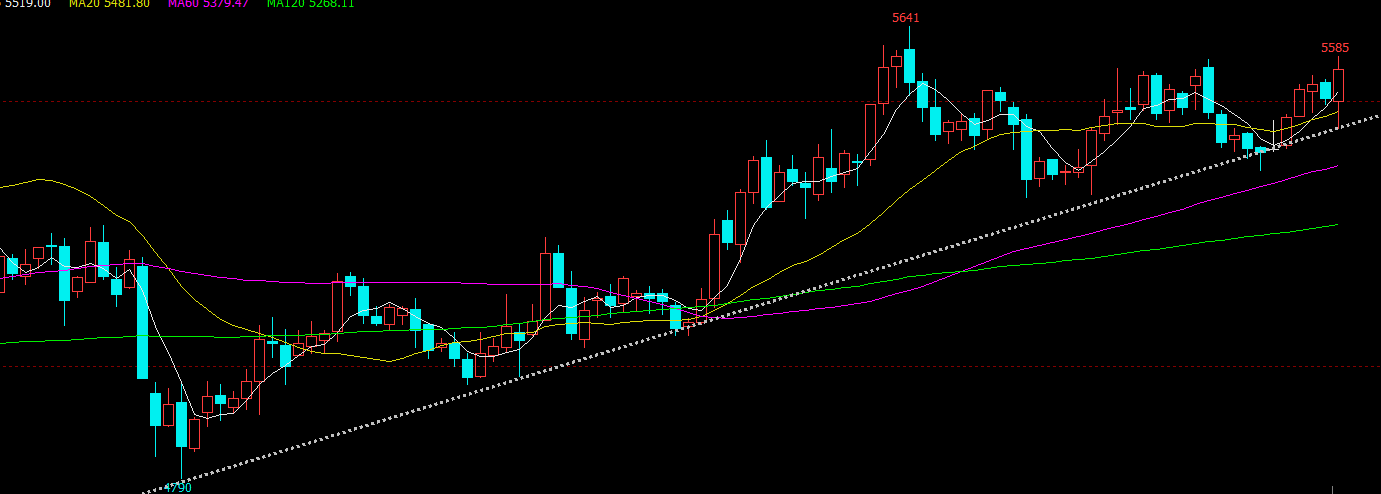

技術性的支撐也是影響因素之一,在電腦技術并不太發達的時期,很多走勢圖需要手動畫出,當時技術分析中曾有“一把支持打天下”這樣的一個說法,說明了支撐線的重要性,而近期的糖市更是教科書式的案例,價格在4970-4982兩低點確立了上升趨勢線后一直沿著趨勢線線運行,價格曾多次回落至趨勢線反彈,今日的大幅下跌后反彈也不例外.

圖6 SR001(日)

四、后市展望:

國際方面,隨著時間的推移,對于2019/20榨季供需缺口預期層出不窮,最近“Green Pool將19/20榨季全球食糖供應缺口預期上調至517萬噸”、“F.O.Licht分析19/20榨季全球食糖供應缺口預計將增至550萬噸”......就長期看,糖價有向好潛質。而短期充足的供應給糖價順暢上行存在一定的壓力。就技術走勢圖看,近期價格指數周線周期12.97受120周期均線壓制回落,短期價格有繼續回調可能,參考11.85支撐、12.97壓力。

圖7 ICE原糖指數(左-周線;右-日線)

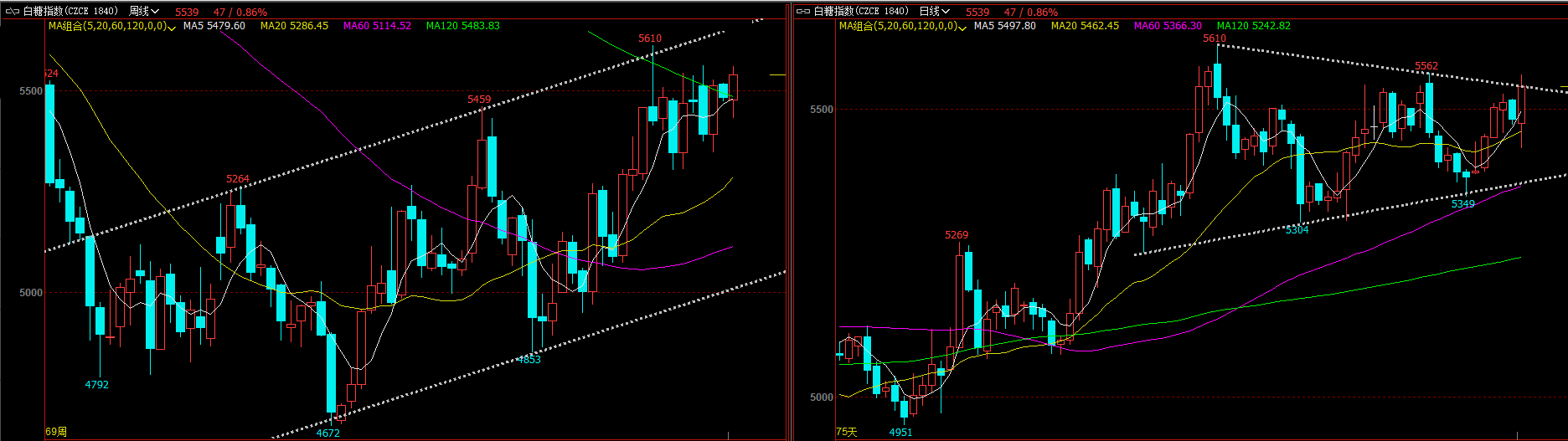

國內方面,在甘蔗種植與生長期廣西、云南遭受蟲災、干旱,預計本榨季減產,讓本就產不足需的國內供給量更加減少,加之打擊走勢力度不減,新榨季糖價有延續上漲可能。19/20榨季隨著新疆開榨拉開生產序幕,目前新糖已陸續上市,就上市量和18/19榨季結轉庫存看,國內庫存偏緊狀況不改,短期國內糖市也處于上漲勢頭,但仍需關注加工糖供應情況以及“國儲傳聞”的落實情況。技術走勢看,周線周期保持通道上行,短期價格回調,日線周期價格高位三角形整理,上漲力度減弱,建議暫時觀望為上,等待行情突破給出明確方向再進場操作。

圖8 鄭州白糖指數(左-周線;右-日線)

(個人觀點,僅供參考)