2019-11-17 13:40:40 本站原創 T大

【區間震蕩,相對看多】

本周,鄭糖期貨主力合約SR2001主要圍繞5600一線大幅波動震蕩,其中合約開盤5596元/噸,雖然盤面價格受11月10日廣西首家糖廠開榨等影響,盤面多頭大量拋盤減倉離場,導致盤面價格從觸及5800一線崩塌跌至5600一線附近震蕩,而隨著廣西、云南和湛江等主產區糖廠陸續宣布開榨,盤面資金看空情緒日益高漲,因此,盤面價格最低曾跌至最低5524元/噸。不過,由于目前我國陳糖大部分已清庫,而開榨后新糖現貨供應還不足以改變此前市場的供需關系,因此,盤面短暫企穩于5600一線,且挑戰5650一線阻力,最高5648元/噸。而新糖供應等因素已在5650一線形成強壓力,最終周五盤面價格小幅下跌,收盤5594元/噸,漲幅0.02%。

本榨季自廣西首家糖廠開榨后一周的01合約震蕩趨勢與上榨季基本類似,SR2001合約主要圍繞的是5600一線震蕩,而SR1901合約主要圍繞的是4950一線附近震蕩,從兩個合約震蕩區間對比來看,盤面資金明顯要看多SR2001合約。上榨季廣西首家開榨后,主力合約盤面價格圍繞5000一線低迷震蕩,而本榨季相對偏強勢的開局震蕩趨勢,或代表市場認為我國本榨季糖產量將同比下降,讓盤面相對看多,特別是市場根據“三年熊三年牛”的白糖期貨震蕩規律,部分認為內盤將從本榨季開始“走牛”。

2019.11.11-11.15 鄭糖期貨SR2001合約15分鐘線圖

2018.11.21-11.27 鄭糖期貨1901合約15分鐘線圖

【新糖供應有限,價格微跌】

本周,我國現貨報價仍在持穩挺價基礎上同比上周繼續小幅下調,現貨報價相對堅挺主要還是因為目前我國庫存仍偏少,特別是大部分產區集團和銷區中間商的陳糖已清庫,因此,短期內現貨價格下調幅度或仍將較小。同時,目前市場都在等待南方甘蔗新糖大量生產后的供應,各銷區中間商從上周便開始減少陳糖現貨的報價,并逐漸增加新糖的預售報價;產區集團也在陸續暫停陳糖現貨報價,等待開榨后生產出新糖進行報價。因此,本周我國在新糖將大量供應的期待和壓力中,繼續小幅下調現貨報價,不過,整體仍在5900元/噸以上。

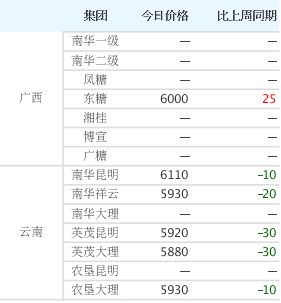

本周主產區集團現貨報價

本周,在周四以前廣西產區各集團均因陳糖清庫仍暫停報價,僅有云南產區集團的現貨報價,其中云南產區集團報價在周一同比上周小幅下調10-20元/噸后,就整體以持平為主,僅英茂大理和昆明仍在調整報價,兩個集團周三下調30元/噸后,周四五分別上調40和20元/噸。最終本周產區集團現貨報價整體同比上周小幅下調10-30元/噸。

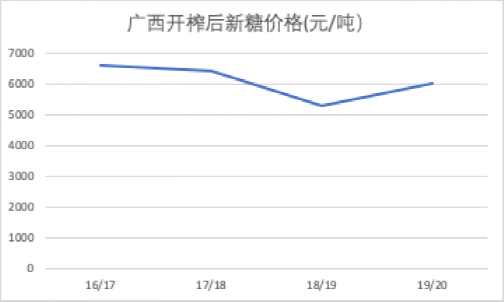

值得注意的是,本周五廣西產區在暫停報價許久后,有一股新動力涌入,那就是東糖集團開始對其晨露牌新糖報價6000元/噸,與廣西最后一次陳糖現貨報價6140元/噸相比下調140元/噸,說明廣西產區集團認為新糖將部分彌補此前供應偏緊的的情況。不過,與去年廣西糖廠開榨后新糖報價5180-5380元/噸相比,今年產區集團新糖報價高出近620-820元/噸,這說明今年我國廣西產區現貨銷售情況總體或將好于去年,庫存也比去年同期緊俏一些,并且接近17/18榨季新糖報價水平,因此,本榨季廣西產區新糖銷售行情或將好于上榨季,但仍需持續觀察供需面、宏觀面及國家政策等變化。

廣西開榨后新糖價格對比

本周銷區中間商現貨報價

本周,我國銷區中間商陳糖現貨報價也大幅減少,取而代之的是新糖預售報價。不過,本周銷區中間商陳糖現貨報價基本每天都在整體小幅下調,下調幅度也基本都在10-40元/噸,這是由于此前銷區中間商現貨供應緊俏,導致報價普遍偏高,基本都在6000元/噸以上,最高更是有6500元/噸。在此前北方甜菜糖供應市場開始壓制報價上調空間后,本周南方廣西、云南和湛江等主產區糖廠陸續宣布開榨后,進一步刺激銷區中間商下調現貨報價。最終,本周銷區中間商報價整體同比上周小幅下調5-70元/噸。

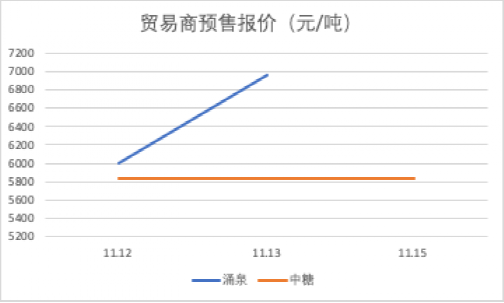

跟蹤廣西個別中間商新糖品牌預售報價情況來看,總體相對穩定,部分持平不變,部分則小幅上調,說明中間商對于廣西新糖的銷售相對樂觀,個別客戶還存在求購的情況,不止廣西中間商在預售報價,其他銷區中間商的預售報價也熱火朝天,在此前基本銷售完陳糖庫存后,翹首以盼新糖的供應銷售。

本周廣西貿易商預售報價情況

【糖廠開榨,帷幕拉開】

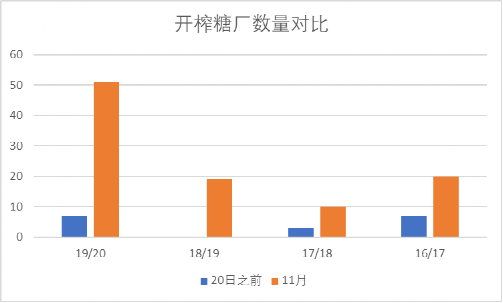

雖然19/20榨季廣西壯族自治區政府建議糖廠在11月20日之后開榨,但已有小部分糖廠提前開榨。其中11月10日中糧屯河北海糖業有限公司成為首家開榨糖廠,并同比提前11天開榨;本周陸續又有5家糖廠開榨,橫縣東糖糖業有限公司(石塘糖廠)為本周最后一家開榨糖廠,因此,截至本周結束廣西已有6家糖廠開榨,產能合計42800噸/日。

預計在20日之前仍將有1家廣西糖廠開榨,因此,在20日之前開榨的糖廠將增至7家,同時原定于11月15日開榨的廣西寧明東亞糖業有限公司及廣西馱盧東亞糖業有限公司預計推遲至11月20日開榨,廣西扶南東亞糖業有限公司預計推遲至11月21日開榨,廣西龍州南華糖業有限責任公司霞秀糖廠預計推遲至11月22日開榨。

開榨糖廠數量對比

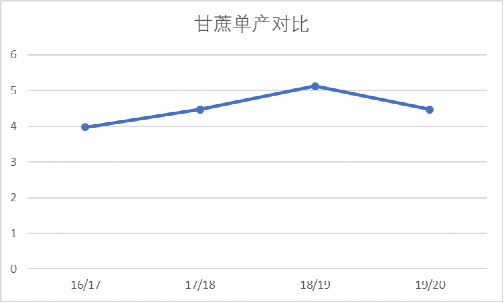

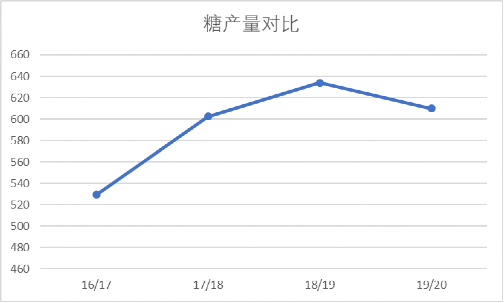

本榨季廣西選擇提前開榨和在11月開榨的糖廠之所以明顯增加,筆者認為主要還是因為今年廣西前期受強降雨影響甘蔗推遲種植,以及8月中下旬以來持續干旱導致甘蔗產量同比下降,但干旱也促使今年甘蔗糖分明顯同比增加,因此,廣西各糖廠紛紛選擇盡早開榨以壓榨更多的甘蔗及第一時間銷售新糖,這也說明本榨季新糖銷售或將好于前兩年。

甘蔗單產對比情況

糖產量對比情況

本周,云南和湛江也拉開了19/20榨季開榨帷幕,其中11月12日云南英茂糖業(集團)有限公司的勐捧糖廠于2019年11月12日順利開榨,標志著云南省制糖企業正式進入2019/20榨季制糖進程;廣墾華豐糖廠于11月15日順利開榨,拉開19/20榨季湛江榨季生產的序幕,同比提前2天,不過較計劃推遲了5天。

【地儲投放,影響不大】

11月11日,為保障食糖市場供應,經廣西壯族自治區人民政府同意,決定投放12.7284萬噸廣西地方儲備糖,競拍底價為5800元/噸。廣西地方儲備糖投放通過公開招標方式,向符合條件的制糖加工企業(含食糖生產、原糖加工、冰糖生產企業等)招標競賣,具體的招標工作由廣西華洋糖業儲備中心負責。

雖然廣西政府稍顯突然決定投放地儲對市場有一定壓力,但是由于其投放量較小,對于目前我國市場的現貨供應影響較小,或僅是稍改善廣西產區庫存較少的情況,因此,不管是期貨價格或者是現貨價格都未受該消息太大影響。不過,廣西地儲的投放也引發市場對于國儲糖出庫的猜測,有傳言稱即將出庫60噸國儲糖,這也成為期價和現價上漲空間受限的重要因素之一。

【下周關注】

1、19/20榨季南方糖廠開榨情況。

2、新糖現貨報價及銷售情況。

3、10月進口糖預估情況。

4、廣西地儲糖投放競拍情況。

5、SR2001合約5550及5600一線支撐情況。