2020-02-02 14:48:10 網站投稿 T大

鄭盤:節前資金流出,節后將超跌反彈

春節前的最后四個交易日,由于投機客離場、肺炎險情醞釀,鄭盤在資金避險情緒帶動下迅速下跌。05合約單周下跌225點收于5622,09合約下跌219點收于5633。

春節期間,因中國肺炎疫情嚴峻,導致全球除黃金白銀外的其他大宗商品以及各類金融資產普遍收跌,待周一國內開盤,可能會出現系統性風險。

但等待2-3個交易日,第一輪沖擊波過去,投機空頭獲利平倉之時,白糖基本面偏強的優勢就會顯現出來,屆時可能出現一輪短暫的反彈行情。

外盤:供求關系企穩,開始震蕩

最近兩周國際糖價主要圍繞14.5美分震蕩。主要原因在于,泰國和印度因天氣干旱導致的減產預期已經消化完畢,新榨季亞洲地區的生產情況已經沒有太大的炒作空間,并且肺炎疫情導致原油價格暴跌,巴西20-21榨季有望增產也抑制了糖價繼續向上的動力。短期來看,14至15美分區間已經是比較合理的價位。

而長期來看,印度與巴西的世貿爭端重回談判桌,馬來西亞有意進口印度原糖以換取棕櫚油出口份額,英國脫歐后與歐盟的自貿協議也將開啟談判,說明自中美貿易戰降溫以后,全球各主權國家的國際貿易政策也開始由保守轉向開放,這對于擴大糖類產品貿易流、平抑各國價差也是一件好事。

現貨:現在面臨消費和物流兩大問題

由于肺炎疫情影響,春節期間餐飲業消費直接腰斬,食品和飲料制造行業終端庫存積壓,節后復工時間推遲,供需兩弱的情況還將持續一段時間,直到肺炎警報解除才能有望恢復。

除食品飲料業需求偏弱外,中藥飲品和沖劑對白糖的需求有所增加,但不會形成立竿見影的效果,這一因素的影響力還需時間觀察。

同時,雖然現貨消費面臨需求轉弱疊加終端庫存的雙重利空影響,但生產上也出現了部分糖廠由于蔗區村民封路、蔗農不敢出門砍甘蔗等因素導致至今也沒能恢復生產的情況。粗略估計廣西、云南兩大產區目前尚有約3成糖廠沒有正常生產,而正常生產的糖廠也可能因高速路口臨時管制、貨車司機尚未返崗等原因,在發運上存在困難,供給壓力其實也不大。

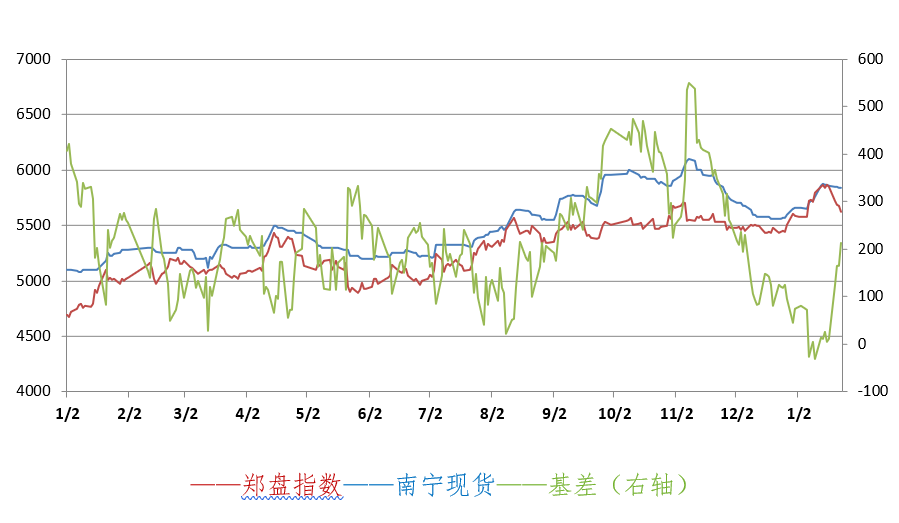

基差:下周將沖高回落

節前期貨下跌速度較快,而現貨由于臨近春節,成交縮量價格保持,導致目前南寧基差反彈至200點附近。未來短期內,可能還會因為系統性風險使得期貨價格閃崩,基差有可能沖到300以上,但長期來看,未來3個月基差回歸平水才是主要趨勢,脈沖式的上漲均是賣出基差的機會。

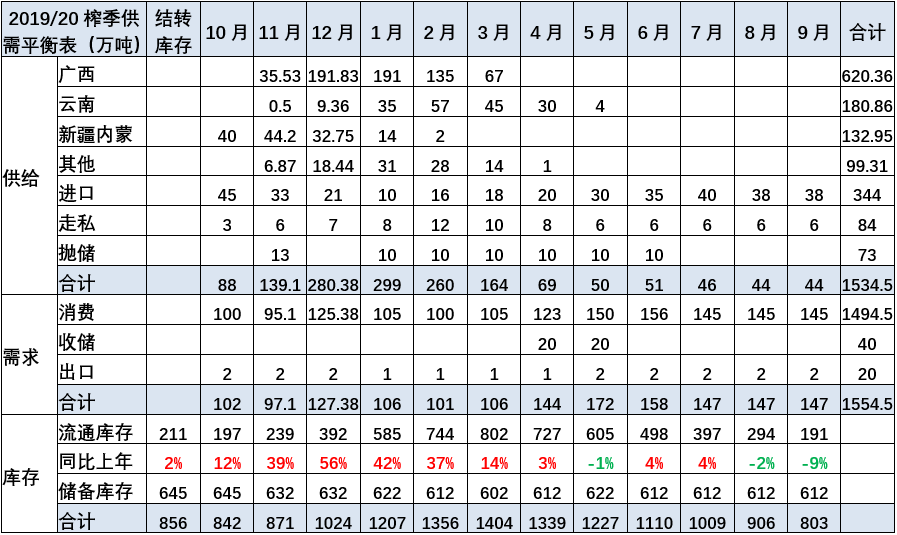

平衡表:肺炎反而平抑了年內的供求關系

平衡表變更項:

由于肺炎疫情影響,云南、廣西甘蔗入榨和糖廠復產的進度將有所推后,小幅調低1月產量,由2-3月補充,總體基本不變。因全國公安干警集中精力參與到疫情防控中,打私力度預計有所減弱,走私糖數量在近期會有所增加。因世衛組織將新冠肺炎列為全球關注的緊急衛生事件,預計將影響近期進出口,調減4月前進口數量,調增5月后進口數量。由于春節假期延長,肺炎疫情導致餐飲業、食品制造業銷售規模萎縮,存貨上升,消費情況轉為悲觀,調減1-3月消費,但4月后消費將有所反彈。總體平衡表變化不大,依舊是前松后緊,波動幅度反而被肺炎熨平。

甜菜糖:

新疆已經全部收榨,內蒙所剩不多,總體估產130萬噸左右,與預期基本一致。

甘蔗糖:

糖廠的資金壓力較往年有了大幅緩解,而春節期間也因生產進程不太好,使得庫存壓力也并不突出。近期甘蔗糖廠主動降價拋售的可能性極低,更多的可能是被動跟隨期貨小幅下調,等待市場轉暖,保持充足的庫存去迎接夏季行情。

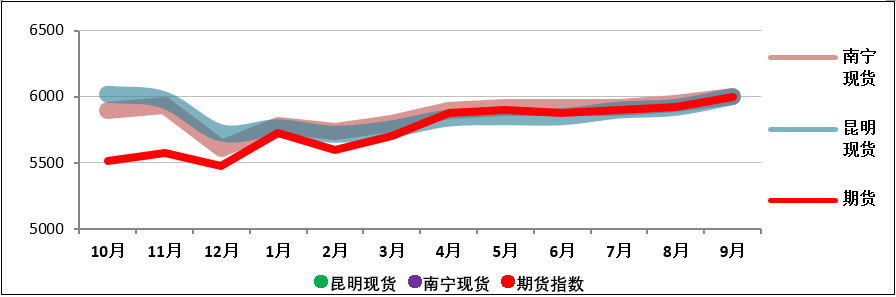

期現均值預測

期貨價格在疫情影響下,可能會保持一段時間貼水,但中間會出現數次波動,直到4月期貨與現貨回歸平水。而價格趨勢也會由于消費淡季的到來在二三月份沒有太大的起色,即便是突發事件脈沖式上漲,也很難越過前期高點。整體行情的轉折點將是疫情出現拐點、物流恢復、中間商囤貨熱情高漲之時。

交易:短期不要硬頂,長線保持理性

投機:技術和心態不夠成熟的,不要參與第一天的神仙行情。待趨勢穩定、資金不那么亢奮以后,再炒短不遲。

5-9套利:偏弱,做空,0以上分階段止損,-50以下再考慮平倉。

批發市場與現貨:批發市場近月合約如果跟隨期貨跌幅過大產生套利空間的,可進行買入套保或以銷訂購,獲取無風險利潤。

批發市場與期貨:同月跨市套利將出現較好的機會,-100以下進行柳鄭05套風險較低,且在短期下跌風險釋放后,可以考慮持有小量多頭敞口。

批發市場跨期:以反套為主。

現貨套保:制糖企業按全年計劃銷售,短期內難以出現較好的套保機會,但若出現基差超過300的情況的,可以考慮將遠期現貨移倉至虛擬庫存。中間商短期內輕倉快跑,待行情轉暖后方可建庫。下游需求端需要大量采購的,可擇期貨低價建立虛擬庫存。