國內(nèi)糖價下跌,國際糖價小幅上漲。國內(nèi)外價差進(jìn)一步縮小。預(yù)計(jì)近期國內(nèi)糖價偏弱勢運(yùn)行為主。

一、國內(nèi)糖價下跌,跌幅4.2%

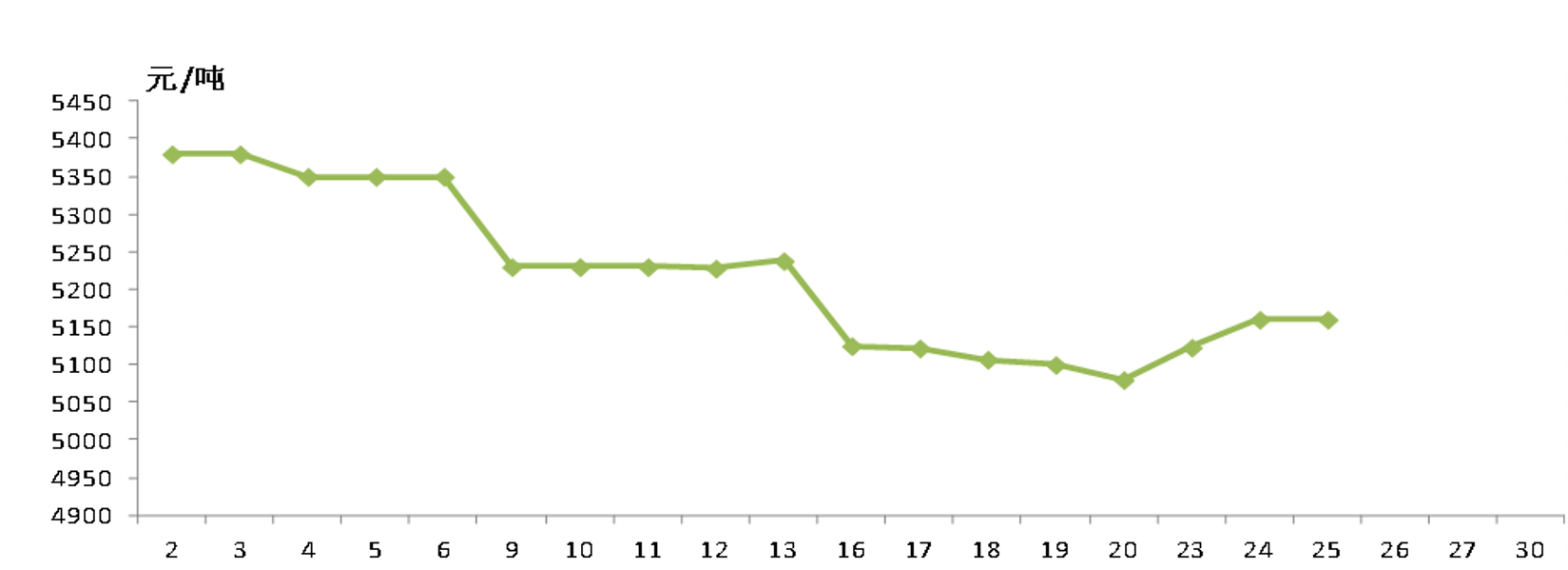

11月份,國內(nèi)糖價下跌,均價為每噸5219元,環(huán)比跌229元,跌幅4.2%;同比跌601元,跌幅10.3%。每日糖價走勢請看圖1。國內(nèi)糖價下跌的原因主要是:目前國內(nèi)食糖消費(fèi)市場處于相對淡季;開榨的甘蔗糖廠陸續(xù)增多,新糖上市逐步增加;進(jìn)口糖、糖漿對市場有較大的補(bǔ)充。

圖1.2020年11月廣西食糖批發(fā)市場食糖現(xiàn)貨批發(fā)價格每日均價走勢

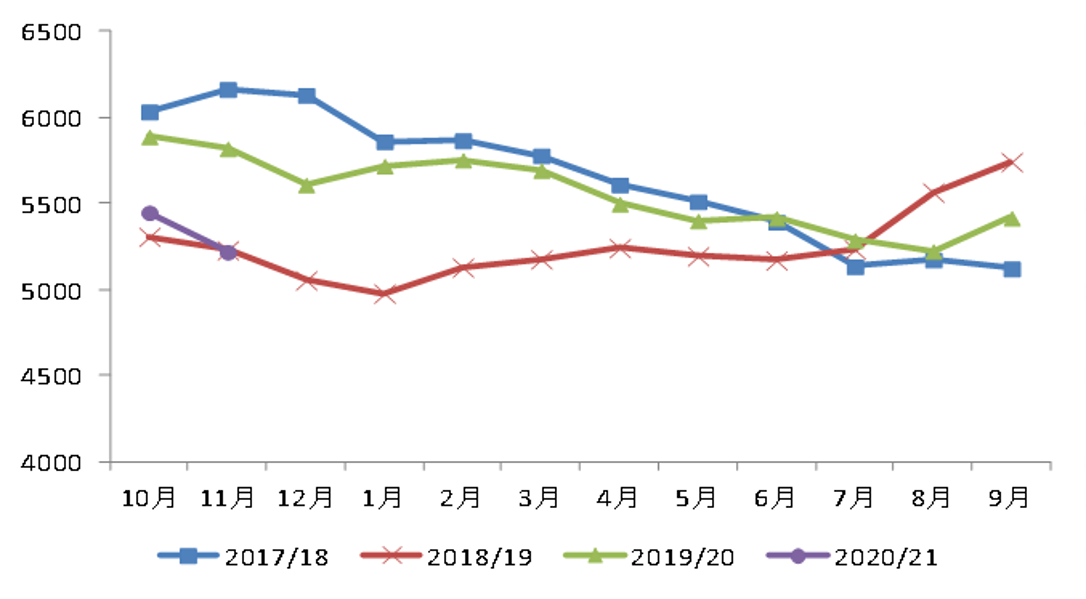

圖2.近四個榨季以來國內(nèi)糖價走勢

二、國際糖價小幅上漲,漲幅4.7%

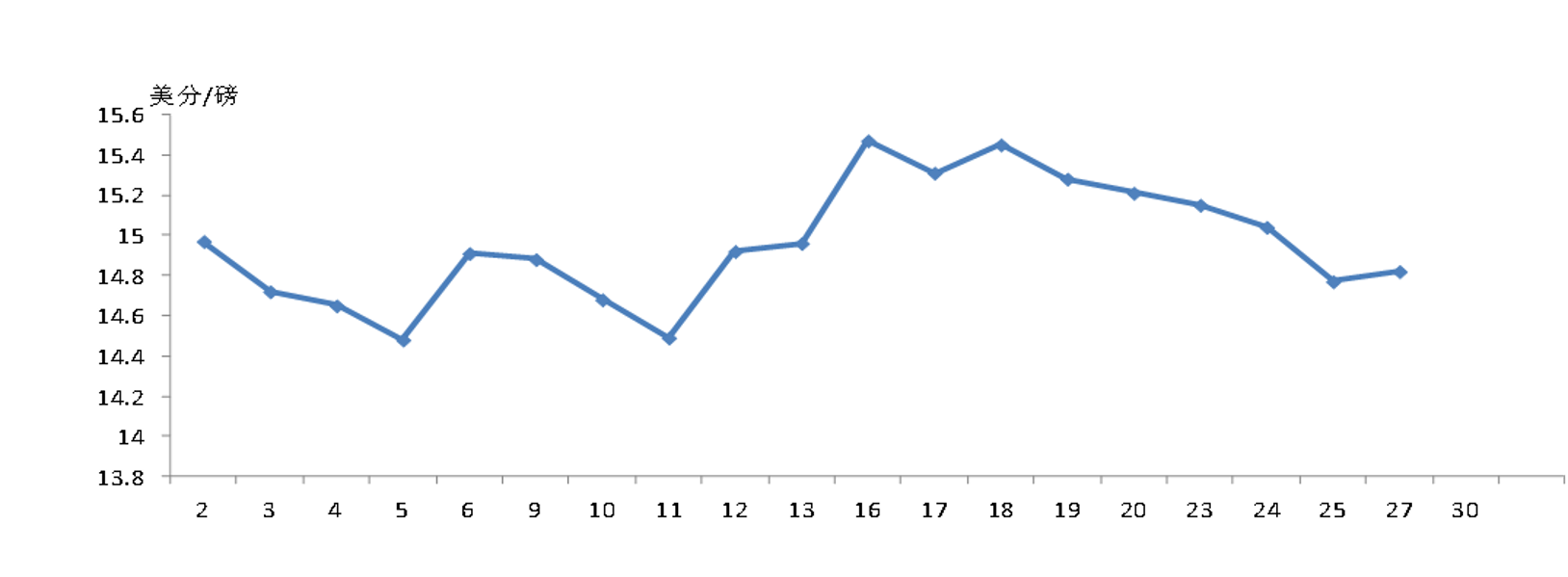

11月份,國際糖價小幅上漲,均價(洲際交易所11號原糖期貨均價,下同)每磅14.96美分,環(huán)比漲0.67美分,漲幅4.7%;同比漲2.29美分,漲幅18.1%。每日糖價走勢請看圖3。國際糖價小幅上漲的原因主要是:供應(yīng)緊俏、印度出口暫時停滯、泰國出口大幅減少以及美元走軟等因素的影響。受印度三年來首次無補(bǔ)貼出口消息的影響,18日后國際糖價有所回落(見圖3)。

圖3.2020年11月洲際交易所(ICE) 原糖期貨2010合約每日結(jié)算價走勢(單位:元/噸)

注:之前稱為紐約11號原糖

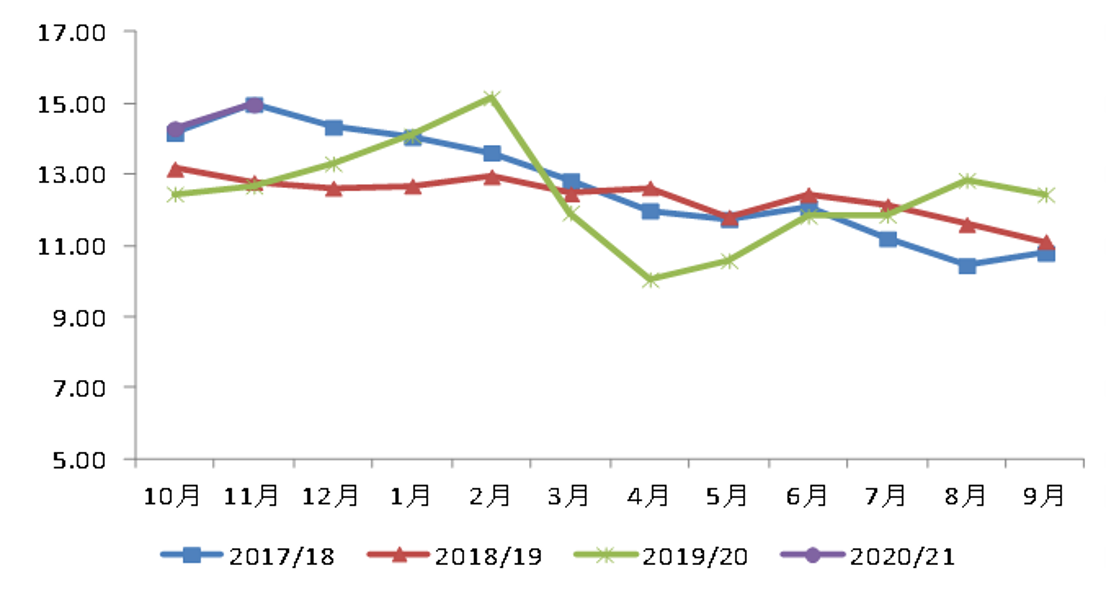

圖4.近四個榨季以來紐約11號原糖月均價走勢(單位:美分/磅)

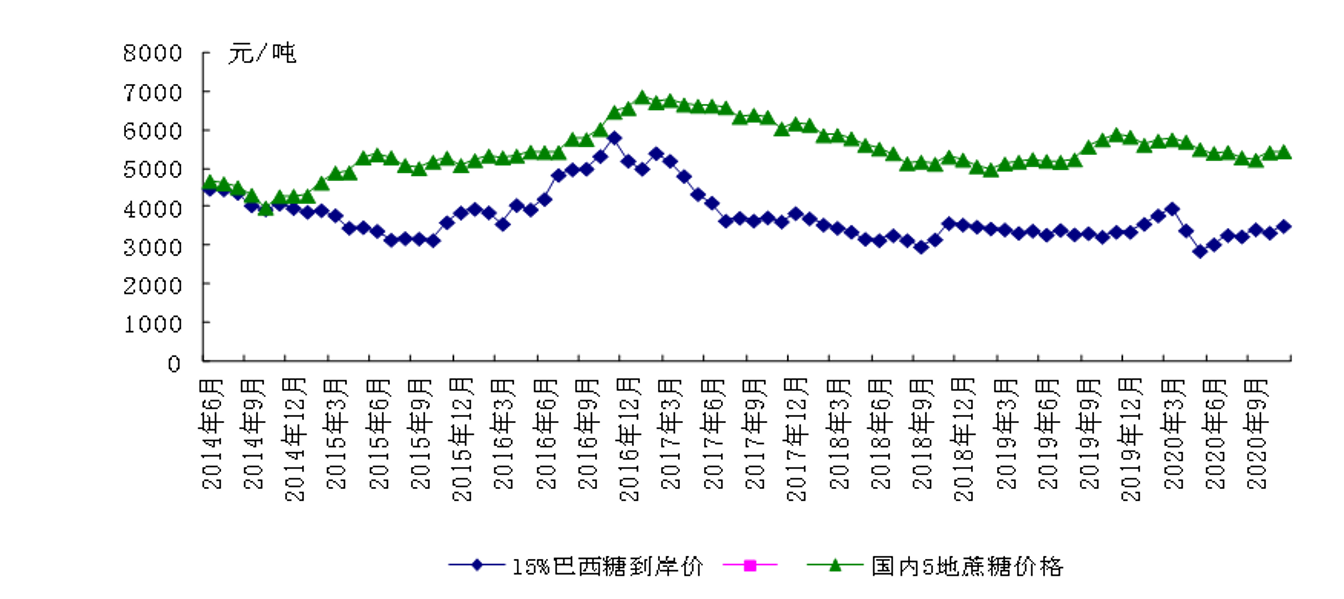

三、國內(nèi)外價差進(jìn)一步縮小

11月份,配額內(nèi)15%關(guān)稅的巴西食糖到岸稅后價每噸3781元,環(huán)比漲116元,漲幅3.2%,比國內(nèi)糖價低1438元,價差比上月縮小346元。而進(jìn)口配額外50%關(guān)稅的巴西食糖到岸稅后價每噸4826元,環(huán)比漲153元,漲幅3.3%,比國內(nèi)糖價低393元,價差比上月縮小382元。國內(nèi)外價差連續(xù)縮小的原因主要是:國際糖價小幅上漲而國內(nèi)糖價下跌。

圖5.2014年5月以來國內(nèi)國際糖價走勢比較

注:2014年8月起國內(nèi)價格為廣西食糖批發(fā)市場食糖現(xiàn)貨批發(fā)價格月度均價

四、ISO上調(diào)2020/21榨季全球食糖供需缺口

據(jù)沐甜11月18日訊,國際糖業(yè)組織(ISO)11月17日表示,受減產(chǎn)前景影響,預(yù)計(jì)2020/21榨季全球食糖供需缺口350萬噸,大大高于上次(9月1日)預(yù)計(jì)的72.4萬噸。

ISO預(yù)計(jì)2020/21榨季全球糖產(chǎn)量為1.711億噸,低于上次的1.735億噸。其中泰國產(chǎn)量預(yù)估從870萬噸下調(diào)至820萬噸、印度從3150萬噸下調(diào)至3100萬噸,歐盟從1680萬噸下調(diào)至1630萬。預(yù)計(jì)2020/21榨季全球消費(fèi)量為1.746億噸,略高于上次預(yù)測的1.742億噸,較上榨季增長2.9%。

ISO報(bào)告指出,對2020/21榨季的展望包含了一些國家實(shí)施新的疫情封鎖措施(特別是歐洲)的影響,因隔離措施曾限制2019 / 20年度消費(fèi)。不過,這次封鎖時間預(yù)計(jì)會更短,限制也會更少。

ISO還預(yù)計(jì),2019/20榨季全球食糖供需過剩190萬噸,而前次預(yù)期為短缺13.6萬噸。這主要是因?yàn)榘臀鲗?019/20榨季的產(chǎn)量從之前的3740萬噸上調(diào)至3980萬噸。

此前:據(jù)沐甜10月9日訊,經(jīng)紀(jì)與分析機(jī)構(gòu)StoneX10月8日稱,泰國、俄羅斯以及歐盟地區(qū)食糖產(chǎn)量減少,加之經(jīng)濟(jì)復(fù)蘇,將導(dǎo)致2020/21榨季全球食糖供需缺口擴(kuò)大至220萬噸(8月份的預(yù)期數(shù)為130萬噸)。預(yù)計(jì)2020/21榨季全球食糖產(chǎn)量為1.838億噸,需求量為1.86億噸(比前次預(yù)估值上調(diào)了90萬噸)。報(bào)告稱:整體來看,盡管存在一些疫情相關(guān)的擔(dān)憂,但市場結(jié)構(gòu)暗示需求將在未來幾個月復(fù)蘇。

據(jù)沐甜9月2日訊,國際糖業(yè)組織(ISO)1日發(fā)布的最新報(bào)告,預(yù)計(jì)2019/20榨季全球食糖產(chǎn)需缺口從930萬噸降至13.6萬噸,主要是消費(fèi)預(yù)估下調(diào)。ISO表示對全球食糖消費(fèi)的影響是出行限制和戶外消費(fèi)的沖擊,而非個人消費(fèi)習(xí)慣的改變。但目前尚未對2019/20榨季疫情對全球食糖消費(fèi)的影響進(jìn)行評估。

同時,ISO還預(yù)計(jì)2020/21榨季全球食糖產(chǎn)量將達(dá)1.7346億噸,同比增2.3%;消費(fèi)量將達(dá)1.7419億噸,同比增2.6%;產(chǎn)需缺口為72.4萬噸,遠(yuǎn)低于此前690萬噸的預(yù)估數(shù)。

據(jù)沐甜6月3日訊,國際糖業(yè)組織(ISO)2日,預(yù)計(jì)2019/20榨季全球食糖產(chǎn)需缺口為930萬噸,創(chuàng)近11年以來新高,2月曾預(yù)計(jì)產(chǎn)需缺口為944萬噸。預(yù)計(jì)2019/20榨季全球食糖產(chǎn)量為1.668億噸,同比下降4.4%;消費(fèi)量為1.761億噸,同比增長1.3%。ISO表示,截止5月份,預(yù)計(jì)新冠肺炎疫情已導(dǎo)致全球食糖消費(fèi)量下降210萬噸,之后或?qū)⑦M(jìn)一步下降,因此調(diào)整了此前消費(fèi)量的預(yù)估,但疫情的總體影響尚未可知。

同時,ISO還預(yù)計(jì)2020/21榨季全球食糖產(chǎn)需缺口690萬噸,需繼續(xù)關(guān)注新冠肺炎疫情對2020/21榨季全球需求的影響。

ISO表示,國際糖價走勢與2019/20榨季基本面展望相悖,但與宏觀經(jīng)濟(jì)和能源市場展望是一致的。未來幾個月全球食糖供應(yīng)量將取決于巴西產(chǎn)糖情況,而泰國、墨西哥和其他主產(chǎn)國減產(chǎn)已成為現(xiàn)實(shí)。

美國農(nóng)業(yè)部(USDA)5月22日發(fā)布的報(bào)告顯示,預(yù)計(jì)2020/21榨季全球食糖產(chǎn)量為1.88億噸,同比增長13%。產(chǎn)糖預(yù)期的增加,主要是預(yù)期巴西、印度和泰國的產(chǎn)糖量增加;全球食糖消費(fèi)量將達(dá)1.778億噸的創(chuàng)記錄水平,同比增長3.6%,主要是預(yù)計(jì)印度等市場的消費(fèi)量增加;全球食糖出口量為6520萬噸,同比增長20.5%;預(yù)計(jì)期末庫存為4350萬噸,同比減少2%。

USDA,同時對三大產(chǎn)糖國進(jìn)行了預(yù)測:

預(yù)計(jì)巴西2020/21榨季食糖產(chǎn)量為3950萬噸,同比增長32%。主要是巴西國內(nèi)汽油價格下跌將促使巴西糖廠生產(chǎn)更多的糖。預(yù)計(jì)2020/21榨季巴西食糖出口預(yù)計(jì)將同比增加49%,至2885萬噸。

預(yù)計(jì)印度2020/21榨季食糖產(chǎn)量為3370萬噸,同比增長17%;食糖消費(fèi)量將達(dá)創(chuàng)記錄的2850萬噸,同比增長5.6%。

預(yù)計(jì)泰國2020/21榨季食糖產(chǎn)量為1290萬噸,同比增長56.4%,因甘蔗產(chǎn)量預(yù)期增長;預(yù)計(jì)出口量將達(dá)創(chuàng)記錄的1100萬噸,同比增長3.3%。

國際糖業(yè)組織(ISO)的最新報(bào)告仍是2月28日發(fā)布的,由于2019/20榨季泰國和印度等主產(chǎn)國產(chǎn)糖量預(yù)期下調(diào), ISO將2019/20榨季全球食糖產(chǎn)需缺口從此前的615萬噸上調(diào)至944萬噸,創(chuàng)近11年來新高。預(yù)計(jì)2019/20榨季全球食糖產(chǎn)量為1.667億噸,同比下降4.8%;消費(fèi)量為1.761億噸,同比增加1.3%,仍低于1.5%的10年平均增長率。預(yù)計(jì)2019/20榨季全球食糖期末庫存將同比減少910萬噸,接近2008/09榨季創(chuàng)下的最大減幅。據(jù)此,預(yù)計(jì)2019/20榨季全球食糖期末庫存消費(fèi)比將從此前預(yù)計(jì)的53.8%下降至48%。為2011/12榨季以來最低比率。

另,3月27日,分析機(jī)構(gòu)Green Pool將2019/20榨季全球食糖產(chǎn)需缺口上調(diào)至1169萬噸,主要是由于泰國收干旱影響,以及過去兩年甘蔗低迷領(lǐng)該國農(nóng)民改種木薯和稻谷等作物,導(dǎo)致甘蔗產(chǎn)量大幅下降;同時,預(yù)計(jì)2020/21榨季全球食糖產(chǎn)需過剩30萬噸(原糖值),一方面是印度產(chǎn)糖量回升,另一方面是較低的原油價格促使巴西糖廠更愿意生產(chǎn)食糖而不是乙醇。

2月4日,分析機(jī)構(gòu)Green Pool將2019/20榨季全球食糖產(chǎn)需缺口從2019年11月預(yù)估的530萬噸上調(diào)至663萬噸,主要是由于泰國、印度產(chǎn)量的下調(diào);同時,預(yù)計(jì)2020/21榨季全球食糖產(chǎn)需缺口為101萬噸,主要是預(yù)計(jì)印度產(chǎn)糖量將強(qiáng)勁反彈。

2月11日,分析機(jī)構(gòu)Tropical Research Services(TRS)將2019/20榨季全球食糖產(chǎn)需缺口預(yù)計(jì)為680萬噸,同時預(yù)計(jì)2020/21榨季全球食糖的產(chǎn)需缺口約為250萬噸。

荷蘭合作銀行(Rabobank)2019年12月中旬,將2019/20榨季全球食糖產(chǎn)需缺口預(yù)計(jì)數(shù)從9月中旬的520萬噸上調(diào)至820萬噸,主要是因?yàn)橛《群吞﹪M(jìn)一步下調(diào)了食糖的預(yù)估產(chǎn)量,若如此,2019/20榨季全球食糖缺口將是2015/16榨季以來的最大缺口。

Rabobank預(yù)計(jì)2019/20榨季印度食糖產(chǎn)量為2810萬噸,同比下降21%,低于9月份的3080萬噸的預(yù)估值,主要是榨季開始后出現(xiàn)的暴雨和洪水將導(dǎo)致甘蔗產(chǎn)量下降,另外,乙醇產(chǎn)量的增加或?qū)⑹故程钱a(chǎn)量減少約100萬噸。

五、預(yù)計(jì)近期國內(nèi)糖價偏弱勢運(yùn)行為主

國內(nèi)方面,北方甜菜糖,至9月底內(nèi)蒙古上榨季陳糖全部售完;截止10月16日內(nèi)蒙古12家糖廠全部開機(jī),新糖成交不是特別理想;由于9月雨水較大,導(dǎo)致含糖率略有下降,食糖產(chǎn)量或低于預(yù)期;10月以來內(nèi)蒙古中、東部地區(qū)持續(xù)風(fēng)雪氣溫下降,對甜菜收獲將產(chǎn)生一定的影響。至10月13日,新疆15家糖廠全部開榨,生產(chǎn)基本正常。南方甘蔗糖,廣西糖廠11月20日集中開榨,25日后糖廠開榨加快,截止11月27日開榨糖廠近半,開榨速度、新糖上市速度均超預(yù)期,甘蔗糖分或比之前預(yù)估樂觀。云南11月份也陸續(xù)有兩家糖廠開榨,并已有新糖上市。目前食糖消費(fèi)處于相對淡季,需求不旺,終端采購積極性較弱;陳糖去庫存較緩慢,價格比新糖價優(yōu)惠,銷量比新糖略好;加之其他糖源的沖擊,導(dǎo)致新糖上市銷量不如預(yù)期,致使國內(nèi)糖價下跌。隨著新產(chǎn)糖進(jìn)一步增加,同時,食糖消費(fèi)旺季也將來臨,期待12月中旬春節(jié)備貨對食糖消費(fèi)的拉動。預(yù)計(jì)近期國內(nèi)糖價偏弱運(yùn)行為主。

國際方面,印度三年來首次無政府補(bǔ)貼支持的情況下達(dá)成了少量的食糖出口,導(dǎo)致國際糖價18日后連續(xù)下跌,印度的食糖出口政策仍將是市場關(guān)注的熱點(diǎn),如果仍不發(fā)布出口補(bǔ)貼政策國際糖市將會繼續(xù)得到支撐。近日,荷蘭合作銀行預(yù)計(jì)2020/ 21榨季巴西食糖產(chǎn)量將達(dá)創(chuàng)紀(jì)錄的3820萬噸,創(chuàng)紀(jì)錄的產(chǎn)量給國際食糖市場帶來了一定的壓力;同時,預(yù)計(jì)下榨季甘蔗的壓榨量低于本榨季,主要受拉尼娜現(xiàn)象影響所致;目前巴西本榨季生產(chǎn)已進(jìn)入尾聲,但出口量和產(chǎn)量還在增加。泰國和歐洲等國減產(chǎn)預(yù)期加大。綜上,預(yù)計(jì)近期國際糖價震蕩運(yùn)行為主。

注:

1.國內(nèi)外糖價、國際供求數(shù)據(jù)均采自沐糖科技網(wǎng)站

2.國內(nèi)糖價為廣西食糖批發(fā)市場食糖現(xiàn)貨批發(fā)價格均價(2014年8月起)

3.國際糖價為洲際交易所(ICE)原糖期貨1903原糖合約(每日結(jié)算價)均價

注:之前叫紐約11號原糖(每日收市價)均價

4.圖中所缺日期為法定節(jié)假日,或無報(bào)價

熱線:4006-230057

信息:0772-3023699

商城:0772-3023997