2021-03-16 17:16:50 沐甜 T大

沐甜月報(2021)之2月食糖市場數據變化情況匯總及后期行情展望

一、2月份食糖市場數據匯總

(一)2月食糖產銷情況

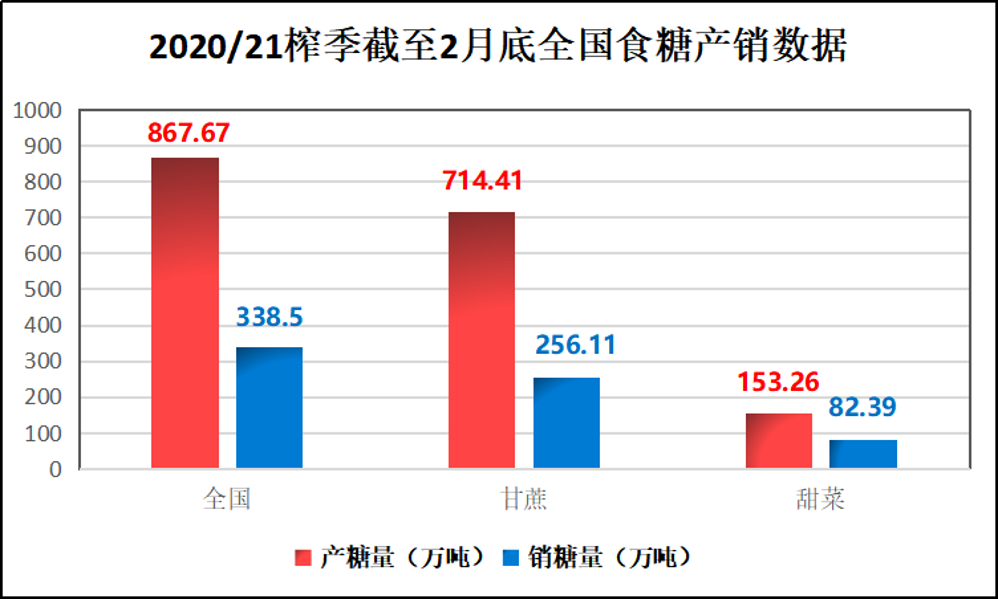

截至2021年2月底,甘蔗糖廠已進入生產高峰期,甜菜糖廠已全部收榨;2020/21年制糖期全國已累計產糖867.67萬噸(上制糖期同期882.54萬噸),其中,產甘蔗糖714.41萬噸(上制糖期同期743.26萬噸);產甜菜糖153.26萬噸(上制糖期同期139.28萬噸)。

圖1:2020/21榨季截至2月底全國食糖產銷數據圖

截至2021年2月底,本制糖期全國累計銷售食糖338.5萬噸(上制糖期同期401.72萬噸),累計銷糖率39.01%(上制糖期同期45.52%),其中,銷售甘蔗糖256.11萬噸(上制糖期同期320.02萬噸),銷糖率35.85%(上制糖期同期43.06%);銷售甜菜糖82.39萬噸(上制糖期同期81.7萬噸),銷糖率53.76%(上制糖期同期58.66%)。

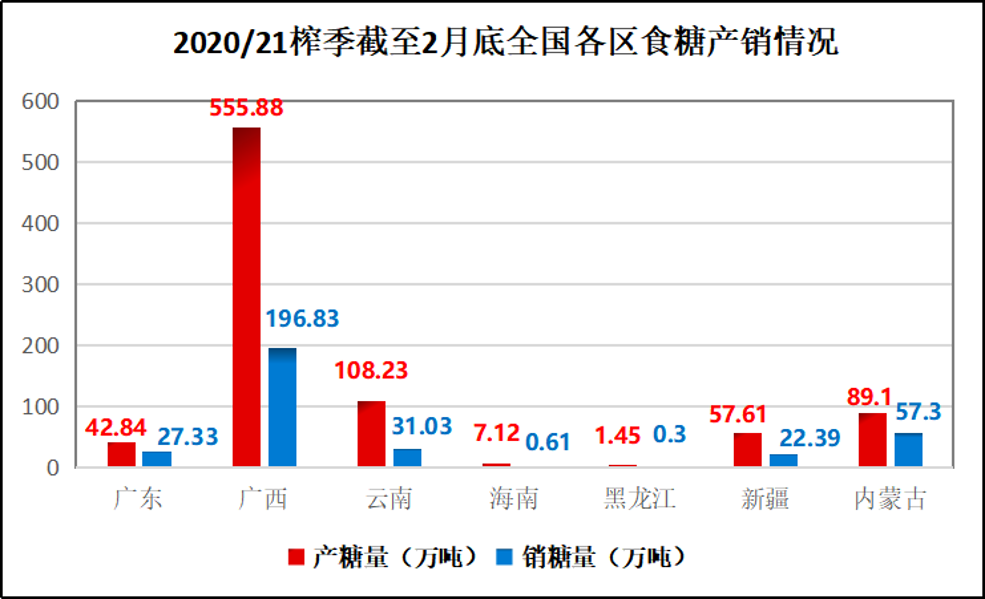

圖2:2020/21榨季截至2月底全國各區食糖產銷情況圖

(二)2月食糖現貨價格整體呈現上漲趨勢

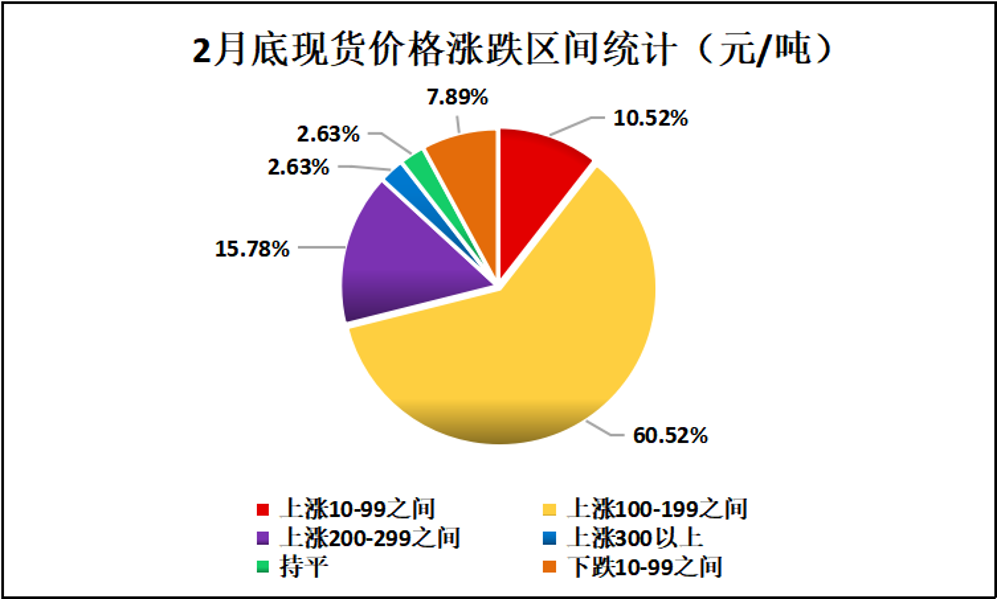

2月份,國內食糖現貨價格整體呈現上漲趨勢。據沐甜科技網站跟蹤的38座城市白糖現貨價格數據來看,1月份38個城市中,除4座城市外,其余34座城市白糖現貨價格均為上漲走勢,上漲幅度在50—300元/噸之間。

圖3:2月底各地區現貨價格對比圖

將漲跌按區間統計,上漲10-99元/噸的有西安、蘭州、北京、天津4地,占10.52%;上漲100-199元/噸的有杭州、寧波 、徐州、南京、嘉興、柳州站臺、廣州、昆明、重慶、成都、大理、哈爾濱、鲅魚圈、鄭州、商丘、濟南、青州、日照、武漢、南昌、合肥、蚌埠、襄陽34地,占60.52%;上漲200-299元/噸的有福州、晉江、南寧站臺、來賓、長春、長沙6地,占15.78%。上漲300元/噸以上的有太原1地,占2.63%;持平的有上海1地,占2.63%;下跌10-99元/噸的有烏魯木齊、臨沂、銀川3地,占7.89%。

圖4:2月底現貨價格漲跌區間統計圖

圖5:2月底現貨價格漲跌具體城市分布圖

二、近期食糖市場動態

(一)榨季生產動態:收榨糖廠數量不斷增加

廣西:本榨季廣西累計開榨79家糖廠,目前已經有50家糖廠收榨,下周廣西糖廠收榨進度有望集中,預計月底廣西95%的糖廠收榨完畢。

云南:截止目前不完全統計,本榨季云南51家糖廠已全部開榨,同比增加1家,20/21榨季云南糖廠已經全面投入生產。

湛江:20/21榨季湛江共有18家糖廠開榨,截至目前不完全統計已有8家收榨,本周湛江將進入集中收榨期,預計至多6家糖廠收榨。

海南:20/21榨季海南共有5家糖廠開榨,截至目前為止,海南所有糖廠已經全部收榨。

此外,新疆、內蒙所有糖廠已經全部收榨。

(二)全國食糖供需情況:產糖量、銷糖量同比減少

截至2月底,全國累計產糖868萬噸,比上年度同期減少15萬噸,減幅1.7%;累計銷糖339萬噸,比上年度同期減少63萬噸,減幅15.7%;銷糖率39%,同比減少6.5個百分點。目前,北方甜菜糖廠已全部收榨,產糖量基本符合預期;南方云南甘蔗糖廠已進入生產旺季,其余產區陸續收榨。

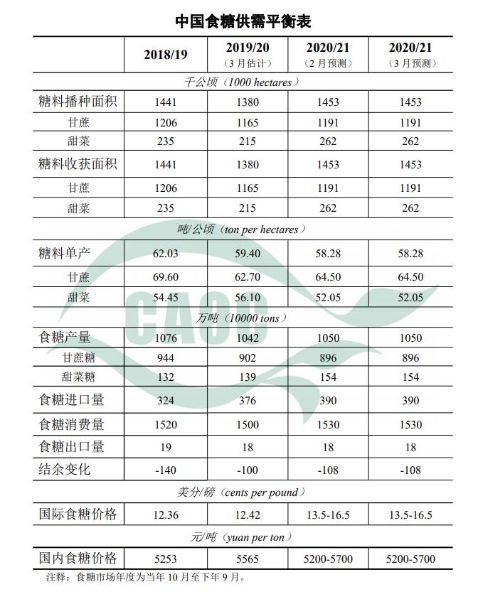

圖6:中國食糖供需平衡表(來源:中國農業信息中心)

(三)國內外利多消息

1、1月份關稅配額外原糖實際到港7萬噸,2月份關稅配額外原糖實際到港數量為0。

1-2月的進口數據要等到3月18日才發布,但從商務部節前公布的關稅配額外原糖到港情況看,1月份實際到港量只有7萬噸,進口節奏顯著放緩,預計將以消化庫存為主。2月份關稅配額外原糖實際到港數量為0。

2、印度政府將20/21年度糖產量預估下調80萬噸

一位印度政府高級官員表示,預計2020-21年度該國食糖產量為3020萬噸,比最初估計降低約80萬噸。印度政府最初預計本年度的糖產量為3100萬噸,這位官員說:“但是,由于北方邦部分地區的非季節性降雨損害了甘蔗作物,產量預計會略低,為3020萬噸。”

3、泰國:截至3月4日19家糖廠收榨,產量降14年新低

泰國甘蔗農民聯合會辦公室主任Naratip Anantasuk透露,泰國截至3月4日已有19家糖廠收榨,累計壓榨甘蔗約6401萬噸,日榨量約為28.0316萬噸,平均出糖率112.34千克/噸甘蔗。

(四)國內外利空消息

1、20/21榨季截至2月底全國食糖產銷進度同比偏慢。

2020/21年制糖期全國已累計產糖867.67萬噸(上制糖期同期882.54萬噸),全國累計銷售食糖338.5萬噸(上制糖期同期401.72萬噸),累計銷糖率39.01%(上制糖期同期45.52%),整體而言,全國食糖產銷進度同比偏慢。

2、漳州后石港區迎來6萬噸原糖首艘外貿船舶

近日,承載著6萬噸原糖的塞浦路斯籍“奧斯特”貨輪順利完成卸貨任務,駛離漳州開發區后石港區。該貨輪是后石港區迎來的首艘外貿船舶。

3、巴西2月出口糖185萬噸。

相關數據顯示,巴西2月出口糖185.12萬噸,同比增加41.41%,巴西20/21榨季20年4月-21年2月累計出口糖3208.34萬噸,同比大增80.41%。

4、TRS:預計21/22年度全球糖市供應過剩518萬噸

咨詢公司TRS發布報告稱,21/22年度全球糖市預計將轉為供應過剩,原因之一是泰國和印度產量上升。根據TRS預計,21/22年度全球糖市將出現供應過剩518萬噸(原糖值)。

三、近期糖價走勢和后市觀點分析(個人觀點,僅供參考)

(一)沐甜科技網站南寧站臺近期現貨價格走勢

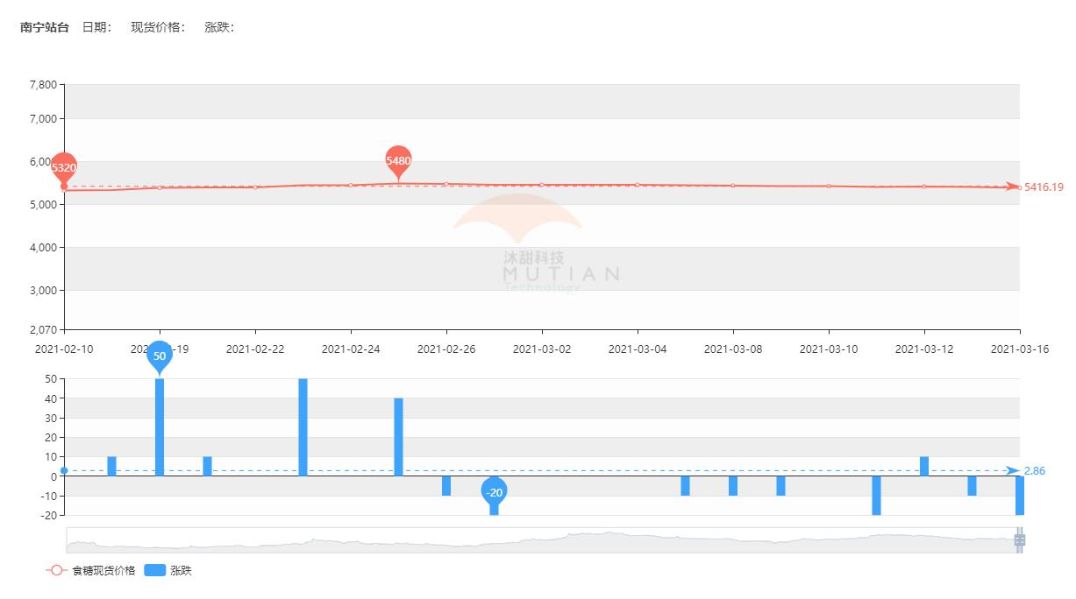

圖7:沐甜科技網站南寧站臺近期現貨價格走勢圖

春節假期以來,沐甜科技網站南寧站臺現貨報價最低的是2月18日,報價為5330元/噸;最高的是2月25日,報價為5480元/噸。從2月25日開始,食糖現貨價格以每天10-20元不等的幅度開始下跌,3月16日南寧站臺現貨報價為5380元/噸,總體說來,現貨價格整體呈現2月上漲3月下跌的趨勢。

(二)鄭州商品交易所白糖2105(SR105)合約近期走勢

圖8:鄭州商品交易所白糖2105(SR105)合約日線走勢圖

在春節過后,鄭州商品交易所白糖2105(SR105)合約2021年2月18日從5288附近開始拉漲,突破了前期壓力位5370,之后一路上漲,并在2月25日和3月5日兩度到達5560的高點附近。3月5日后糖價受阻開始回落,目前價格在在5370附近震蕩。

(三)近期糖價下跌原因分析

一是受國際糖價走勢影響,國內糖價沖高受阻回落,國內、國際糖價呈現同頻共振的走勢。二是產區雖然有收榨糖廠數量增加的加持,但是產銷率卻并不理想,2月底全國的銷糖率為39%,同比減少6.5個百分點,相較于去年同期有所下降。三是國內外一系列利空因素的影響,使得糖價上漲動能被消耗,多空轉換,使得糖價進一步下行。

(四)糖市分析:短期或將延續震蕩走勢(個人觀點,僅供參考)

在經歷了市場對于多空博弈的消化后,3月份食糖價格回落,目前價格又回到5370附近。隨著國內收榨糖廠數量的不斷增加,產量之謎也隨之明朗化,不斷增加的收榨糖廠數量,或將成為影響糖價走勢的一個“變數”。結合近期的食糖價格走勢來看,經過近日的下跌趨勢過后,下跌趨勢放緩,短期可能會有反彈出現,糖價或將持續震蕩走勢,不宜追漲殺跌,后市關注5370一線,注意風險防范。

后期關注國際食糖價格走勢、機制糖廠數量和產能、食糖進口數量、全球疫情發展、中國疫情情況、國內下游食糖消費、食糖進口企業的審批數量情況、收榨情況、去庫存速度、極端天氣等情況。