2021-04-13 15:54:47 沐甜 T大

沐甜月報(2021)之3月食糖市場數據變化情況匯總及后期行情展望

一、3月份食糖市場數據匯總

(一)3月食糖產銷情況

2020/21 年制糖期截至 3 月底,本制糖期全國已累計產糖 1012.02 萬噸(上制糖期同期 981.18 萬噸),其中,產甘蔗糖 858.76 萬噸(上制糖期同期 841.9萬噸);產甜菜糖 153.26 萬噸(上制糖期同期 139.28 萬噸)。

圖1:2020/21榨季截至3月底全國食糖產銷數據圖

截至 3 月底,本制糖期全國累計銷售食糖 417.9 萬噸(上制糖期同期 476.95 萬噸),累計銷糖率 41.29%(上制糖期同期 48.61%),其中,銷售甘蔗糖 318.06 萬噸(上制糖期同期 390.33 萬噸),銷糖率 37.04%(上制糖期同期 46.36%);銷售甜菜糖 99.84 萬噸(上制糖期同期 86.62 萬噸),銷糖率 65.14%(上制糖期同期 62.19%)。

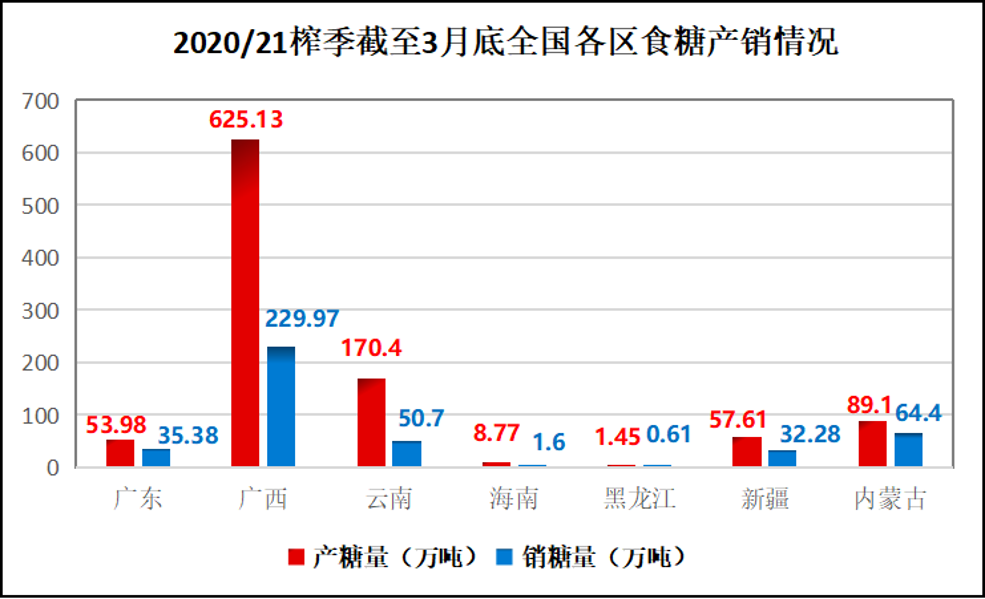

圖2:2020/21榨季截至3月底全國各區食糖產銷情況圖

(二)3月食糖現貨價格整體呈現下跌趨勢

3月份,國內食糖現貨價格整體呈現下跌趨勢。據沐甜科技網站跟蹤的38座城市白糖現貨價格數據來看,3月份38座城市中,除2座城市持平外,其余36座城市白糖現貨價格均為下跌走勢,下跌幅度在30—180元/噸之間。

圖3:3月底各地區現貨價格對比圖

將漲跌按區間統計,下跌10-49元/噸的有哈爾濱、南昌2地,占5.26%;下跌50-99元/噸的有杭州、上海、嘉興、蘭州、鲅魚圈、鄭州、商丘、濟南、青州、日照、臨沂、銀川12地,占31.57%;下跌100-149元/噸的有寧波 、晉江、南寧站臺、柳州站臺、來賓、廣州、昆明、重慶、天津、北京、長春、武漢、長沙、襄陽14地,占36.84%;下跌150-199元/噸的有徐州、南京、福州、成都、大理、西安、合肥、蚌埠8地,占21.06%;持平的有烏魯木齊、太原2地,占5.26%。

圖4:3月底現貨價格漲跌區間統計圖

圖5:3月底現貨價格漲跌具體城市分布圖

二、近期食糖市場動態

(一)榨季生產動態:除云南大部分糖廠和廣西少數糖廠沒有收榨外,其余產區均已收榨

廣西:本榨季廣西累計開榨79家糖廠,目前已經有75家糖廠收榨,僅剩4家糖廠還未收榨。

云南:本榨季云南累計開榨51家糖廠,目前已有4家糖廠收榨,預計至本周末還將有1-2家糖廠收榨。目前云南瑞麗新冠疫情仍在延續,境外甘蔗入境更是困難重重,估計有境外甘蔗入境的糖廠收榨或將受到一定的影響。

湛江:本榨季湛江累計開榨18家糖廠,截至目前18家糖廠均已全部收榨。

海南:本榨季海南累計開榨5家糖廠,截至目前5家糖廠均已全部收榨。

此外,新疆、內蒙所有糖廠均已全部收榨。

(二)全國食糖供需情況:產糖量同比增加,銷糖量同比減少

2020/21年度中國食糖生產進入后期。截至3月底,全國累計產糖1012萬噸、比上年同期增加31萬噸,累計銷糖418萬噸、比上年同期減少59萬噸,累計銷糖率41.3%、減少7.3個百分點。

目前,云南瑞麗新冠肺炎疫情使部分糖廠收榨時間延遲。預計4月份,南方平均氣溫偏高,廣西、云南部分蔗區旱情露頭。隨著天氣轉暖,食糖消費旺季到來,有利于消化食糖庫存。后期需跟蹤新冠肺炎疫情、天氣和食糖進口等因素對食糖市場的影響。綜合判斷,本月對2020/21年度的預測數據暫不做調整。

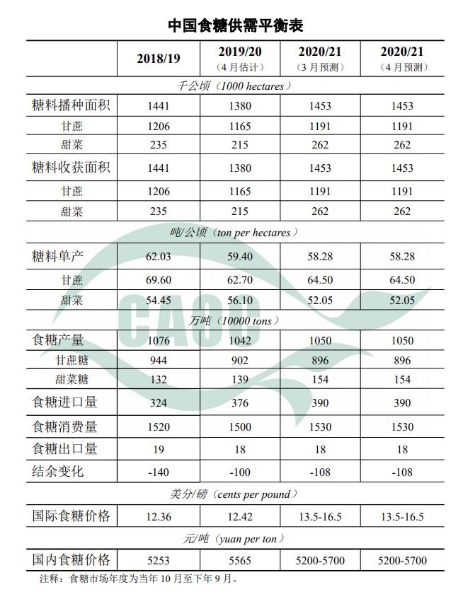

圖6:中國食糖供需平衡表(來源:中國農業信息中心)

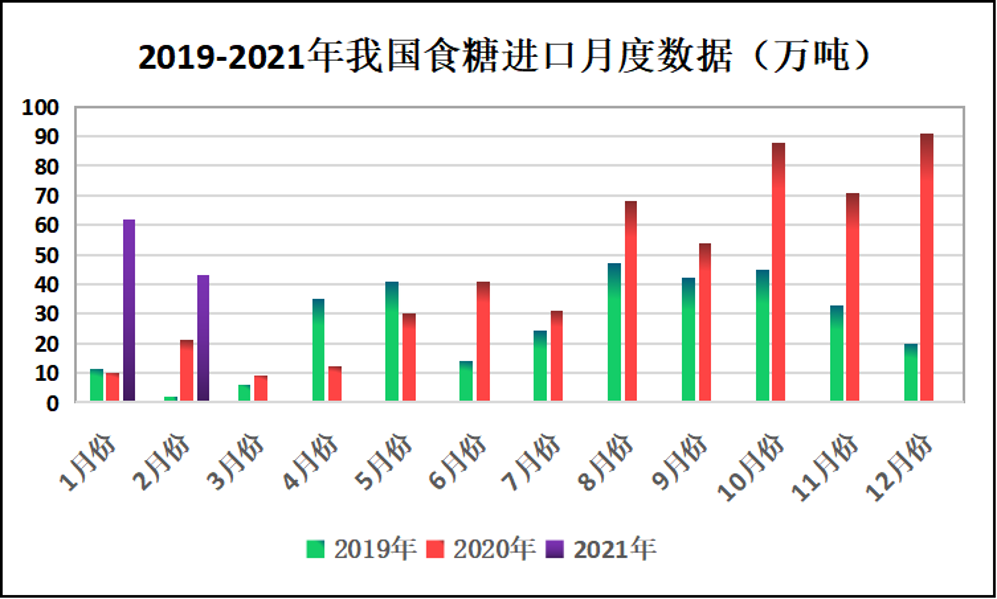

(三)進口數據:我國1-2月進口糖105萬噸

海關總署公布的數據顯示,中國1月份進口糖62萬噸,2月份進口糖43萬噸。2021年1-2月中國累計進口糖105萬噸,同比增加73萬噸。20/21榨季截至2月底中國累計進口糖355萬噸,同比增加224萬噸。

圖7:2019-2021年我國食糖進口月度數據圖

(四)國內外利多消息

1、海南2020/21榨季最終產糖8.73萬噸,同比減少3.24萬噸

海南省20/21榨季于1月5日開始,至3月14日全部結束,經過時間69天,同比減少22天;全省累計榨蔗量68.44萬噸,比上榨季同期的86.78萬噸減少18.34萬噸;產糖量8.73萬噸,比上榨季同期的11.97萬噸減少3.24萬噸;混合產糖率12.76%,比上榨季同期的13.79%減少1.03%。

2、廣東2020/21榨季最終產糖53.98萬噸 同比減少16.3萬噸

2020/21制糖期截至年3月底,廣東糖廠已全部收榨完畢;累計榨蔗量541.3萬噸(去年同期657萬噸);產糖量53.98萬噸(去年同期70.28萬噸);出糖率9.97%(去年同期10.69%);銷量35.38萬噸(去年同期48.04萬噸);庫存18.59萬噸(去年同期22.14萬噸);產銷率65.55%(去年同期68.35%)。

3、StoneX下調巴西中南部甘蔗壓榨量預估

咨詢公司StoneX對21/22榨季的第二次估計顯示,巴西中南部的甘蔗壓榨量預計為5.861億噸,前次預估為5.904億噸,同比下降約3%。鑒于該地區降雨持續缺少,預計糖產量為3610萬噸,同比下降5.8%。

4、ItaúBBA預計20/21年度巴西甘蔗壓榨下降,乙醇市場趨緊

巴西ItaúBBA銀行農業咨詢經理表示其預計21/22年度巴西乙醇需求高于產量。因此,為了滿足這一需求增長,糖廠將不得不用更多的甘蔗來生產乙醇。該銀行認為巴西糖廠應將甘蔗的46%用于糖生產,將54%的甘蔗用于乙醇生產,與本榨季基本持平,但預計甘蔗供應量減少且單產下滑將導致糖和乙醇產量雙雙同比減少。

(五)國內外利空消息

1、我國1-2月進口糖105萬噸,同比增加73萬噸

海關總署公布的數據顯示,中國1月份進口糖62萬噸,2月份進口糖43萬噸。2021年1-2月中國累計進口糖105萬噸,同比增加73萬噸。20/21榨季截至2月底中國累計進口糖355萬噸,同比增加224萬噸。

2、廣西進入淡季3月銷量預估偏少

廣西最新產銷數據即將公布,從3月份廣西糖廠收榨進度和產糖率情況看,預計3月份廣西單月產糖量為60-65萬噸,同比增加34-39萬噸。20/21榨季廣西最終產糖量預計620-625萬噸。

銷量方面,3月份進入銷售淡季,廣西現貨銷量整體偏淡,僅偶有成交放量的情況。預計3月份廣西單月銷糖量40-45萬噸,在去年同期的41萬噸相當,但可能低于上個月的49.77萬噸。如果預估準確,20/21榨季截至3月底廣西累計銷糖量僅237-242萬噸,同比減少40-45萬噸,產銷率不到四成,去年同期為47.85%。

3、印度:截至3月底產糖2775萬噸,簽約出口超450萬噸

20/21榨季截至3月31日印度全國已產糖2775.7萬噸,同比增加19%,503家糖廠中已有282家收榨。根據政府聲明,本榨季截至2月28日糖廠甘蔗拖欠款總額約為2290億盧比,高于去年同期的1920億盧比。

在出口方面,市場報告表明印度糖廠迄今已簽訂了約450-460萬噸的出口合同。此外,據報道巴西中南部21/22榨季開榨時間被推遲,可能進一步提高未來1-2個月印度簽約的機會。

三、近期糖價走勢和后市觀點分析(個人觀點,僅供參考)

(一)沐甜科技網站南寧站臺近期現貨價格走勢

圖8:沐甜科技網站南寧站臺近期現貨價格走勢圖

從2月底至今,沐甜科技網站南寧站臺現貨報價最高的2月26日,報價為5470元/噸;最低的是3月31日,報價為5340元/噸。從2月26日開始,食糖現貨價格以每天10-20元不等的幅度開始下跌,4月13日南寧站臺現貨報價為5350元/噸,總體說來,3月份白糖現貨價格整體呈現下跌的趨勢。

(二)鄭州商品交易所白糖2109(SR109)合約近期走勢

圖9:鄭州商品交易所白糖2109(SR109)合約日線走勢圖

整體說來,白糖期貨呈現2月上漲3月下跌的走勢。2021年1月29日鄭州商品交易所白糖2109(SR109)合約從5260附近開始拉漲,在2021年2月25日到達高點5625附近。在2月份上漲趨勢結束后,白糖在3月一路下跌,并在2021年3月31日又回到了前期的起漲點5260附近,目前價格在5260-5430附近震蕩。

(三)近期糖價下跌原因分析

一是受國際糖價走勢影響,國內糖價沖高受阻回落,國內、國際糖價呈現同頻共振的走勢。二是產區雖然糖廠收榨數量增加,但是產銷率卻并不理想,3月底累計銷糖率41.3%、減少7.3個百分點,相較于去年同期有所下降。三是進口糖數量大增,且遠遠高于去年同期。四是印度全國已產糖2775.7萬噸,同比增加19%,對糖市是重大利空。正是國內外一系列利空因素的影響,使得糖價在3月一路下行。

(四)糖市分析:短期或將延續震蕩走勢(個人觀點,僅供參考)

糖市在經歷了2月上漲3月下跌的多空博弈后,目前價格又回到了前期的起漲點附近。結合近期的國際國內市場形勢和食糖價格走勢來看,短期內糖價或將持續震蕩走勢,不宜追漲殺跌,后市關注5260-5430一線,注意風險防范。

后期關注國際食糖價格走勢、機制糖廠數量和產能、食糖進口數量、全球疫情發展、中國疫情情況、國內下游食糖消費、食糖進口企業的審批數量情況、收榨情況、去庫存速度、極端天氣等情況。