2021-11-16 16:04:16 沐甜 T大

沐甜月報(2021)之10月食糖市場數據變化情況匯總及后期行情展望

一、10月份食糖市場數據匯總

(一)10月食糖產銷情況

截至10月底,新疆、內蒙古等29家甜菜糖廠開榨,云南1家甘蔗糖廠開榨,已產食糖29.2萬噸,同比減少14.1萬噸,銷售食糖4.7萬噸,同比減少10.3萬噸。

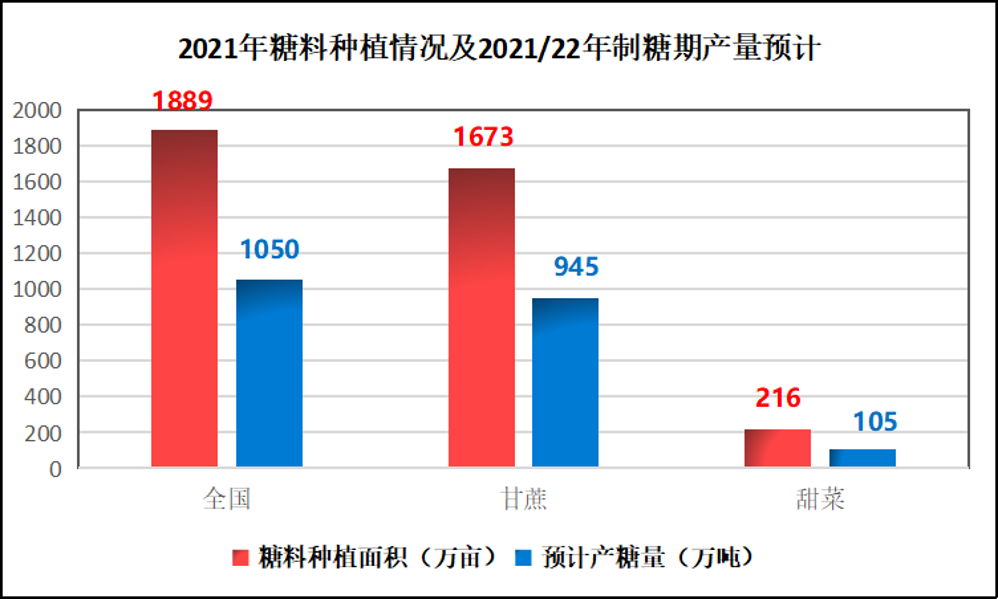

圖1:2021年糖料種植情況及2021/22年制糖期產量預計

2021年全國糖料種植面積約為1889萬畝,其中甘蔗種植面積約1673萬畝,甜菜種植面積約為216萬畝。2021/22制糖期全國食糖產量預計為1050萬噸,其中甘蔗糖預計945萬噸,甜菜糖預計為105萬噸。各主產區具體數據如下:

圖2:2021年糖料種植情況及2021/22年制糖期產量預計

(二)10月食糖現貨價格整體呈現上行走勢

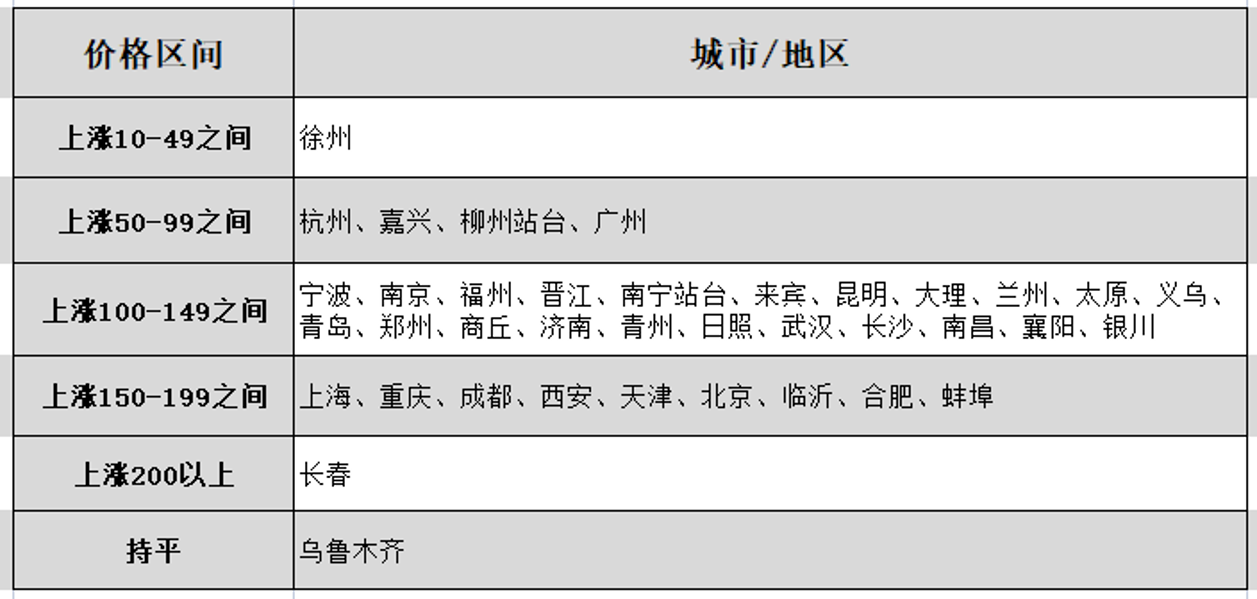

10月份,國內食糖現貨價格整體呈現上行走勢。據沐甜科技網站跟蹤的38座城市白糖現貨價格數據來看,10月份38座城市中,37座城市價格呈現上漲走勢,上漲幅度在10—230元/噸之間,僅1座城市價格持平。

圖3:10月底各地區現貨價格對比圖

將漲跌按區間統計,上漲10-49元/噸的有徐州1地,占2.63%;上漲50-99元/噸的有杭州、嘉興、柳州站臺、廣州4地,占10.52%;上漲100-149元/噸以上的有寧波、南京、福州、晉江、南寧站臺、來賓、昆明、大理、蘭州、太原、義烏、青島、鄭州、商丘、濟南、青州、日照、武漢、長沙、南昌、襄陽、銀川22地,占57.86%;上漲149-199元/噸的有上海、重慶、成都、西安、天津、北京、臨沂、合肥、蚌埠9地,占23.68%;上漲200元/噸以上的有長春1地,占2.63%;持平的有烏魯木齊1地,占2.63%。

圖4:10月底現貨價格漲跌區間統計圖

圖5:10月底現貨價格漲跌具體城市分布圖

二、近期食糖市場動態

(一)榨季生產動態:全國已有29家糖廠開榨

內蒙、新疆已經全部開榨,云南1家糖廠開榨,全國已有29家糖廠開榨,廣西已有多家舉行點火烘爐儀式,預計11月下旬將會陸續開榨,廣東、海南預計將在12月份陸續開榨。

(二)全國食糖供需情況:本月上調2020/21年度食糖進口量74萬噸至634萬噸

受食糖進口政策調整和國內外價差等因素綜合影響,2020/21年度企業進口積極性超出預期。本月上調2020/21年度食糖進口量74萬噸至634萬噸,下調出口量5萬噸至13萬噸。本月對2021/22年度食糖產量、消費量、進出口量等數據暫不做調整。據中國糖業協會統計,截至10月底,新疆、內蒙古等29家甜菜糖廠開榨,云南1家甘蔗糖廠開榨,已產食糖29.2萬噸,同比減少14.1萬噸,銷售食糖4.7萬噸,同比減少10.3萬噸。甜菜糖生產和銷售進度階段性偏慢,主要是受新冠肺炎疫情的影響。受國際市場產需缺口擴大、原油漲價預期增強和市場流動性充裕等影響,本月對2021/22年度國際糖價適當上調;受原輔料和能源等要素價格上漲,本月將2021/22年度國內糖價適當上調。近期低溫多雨天氣不利于甘蔗糖分積累,后期需繼續密切關注。

圖6:中國食糖供需平衡表(來源:中國農業信息中心)

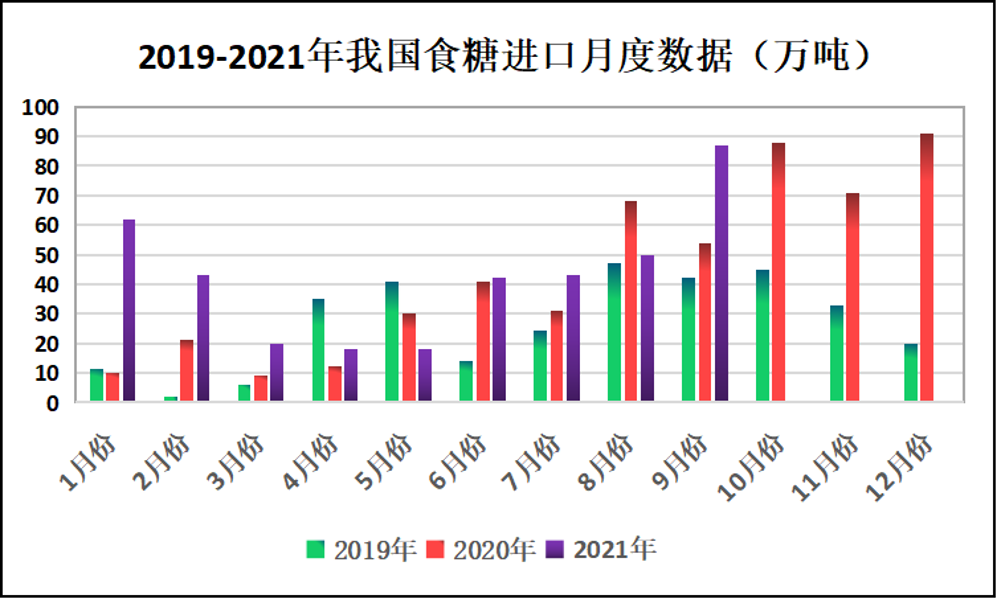

(三)進口數據:1-9月中國累計進口食糖383萬噸

海關總署公布的數據顯示,9月份中國進口食糖87萬噸,同比增加33萬噸,環比增加37萬噸。2021年1-9月中國累計進口食糖383萬噸,同比增加106萬噸。20/21榨季中國累計進口食糖633萬噸,同比增加258萬噸。

圖7:2019-2021年我國食糖進口月度數據圖

(四)國內外利多消息

1、2021/22 全國食糖產銷大會順利召開

11 月 1 日-2 日,2021/22 全國食糖產銷大會在廣東省廣州市召開。大會聽取了 2020/21 年制糖期中國糖業協會秘書處工作報告,主要產糖省(區)食糖產銷情況及新制糖期食糖生產形勢,并對國家宏觀調控工作提出了意見和建議。會上,中國糖業協會理事長閆衛民表示,新制糖期要以保供穩價為目標,即“確保、平穩、微利”,以“穩支持、強自身、重宣傳、拓市場”為抓手,順勢而為,抓住機遇、克服困難,夯實糖料生產能力,堅持總量平衡,實現農民增收行業平穩微利。

2、2021/22制糖期食糖預估減產16.66萬噸

根據中糖協公布的相關數據,2021/22制糖期全國食糖產量預計為1050萬噸,同比減少16.66萬噸。其中甘蔗糖預計為945萬噸,同比增加31.6萬噸;甜菜糖預計為105萬噸,同比減少48.26萬噸。

3、巴西中南部:截至10月底糖產量同比減少14%

巴西中南部地區糖廠10月下半月壓榨甘蔗1702.3萬噸,同比下降36.79%;產糖85.8萬噸,同比下降50.55%;乙醇產量同比下降30.33%,至10.54億升。糖廠使用37.04%的甘蔗產糖,上榨季同期為43.51%。中南部已累計壓榨甘蔗5.04億噸,同比減少10.85%,累計產糖3121.6萬噸,同比減少14.27%,累計產乙醇250.9億公升,同比下降7.59%,平均制糖比例為45.34%,上榨季同期為46.63%,平均甘蔗出糖量(ATR)為每噸143.24千克,低于去年同期的144.85千克。

4、巴西10月糖出口量同比減少超40%

巴西政府公布的出口數據顯示,巴西10月糖出口量為2,317,703噸,較上年同期的3,950,843噸減少41.34%。

5、ISMA:印度21/22年度糖產量預估下調至3050萬噸

印度糖廠協會(ISMA)預計,本年度(2021-22年度)該國糖產量為3050萬噸,較7月份預計的3100萬噸略有下調。ISMA稱,隨著乙醇產能提高和甘蔗產量過剩,預計本年度約有340萬噸糖將被乙醇生產代替。報告還顯示,本年度的甘蔗種植面積為543.7萬公頃。

6、Alvean:預計21/22年度全球食糖供應短缺600萬噸

全球第一大食糖貿易商Alvean sugar SL(雅韋安)的研究部門預計,2021/22年度(10月至9月)全球食糖供應缺口將比上年幾近翻倍,達到600萬噸,而隨著各國在疫情后重新開放,2021/22年度全球食糖消費增速將從上一年度的0.7%增至1.2%。

(五)國內外利空消息

1、投機多頭撤退,原糖凈多倉跌至半年多低位

美國商品期貨交易委員會(CFTC)最新報告顯示,截至10月19日當周,對沖基金及大型投機客的原糖凈多持倉較前一周縮減34638手,至211550手,基金多頭撤離導致原糖主力3月合約價格兩個多月來首次跌破19美分/磅。總持倉較前周減少20356手,至871316手。

2、美國21/22年度糖產量預估上調,有望創紀錄高位

美國農業部(USDA)周二將美國2021/22年度(10月/次年9月)糖產量預估上調4.6萬短至933萬噸,因甜菜產量好于預期。USDA稱,甜菜糖產量預計較上年度增長6.3%至534萬噸。

3、巴西:降雨恢復或提振22/23榨季甘蔗產量

由于未來幾個月天氣更有利,與受到歷史罕見干旱和霜凍影響的本榨季相比,巴西中南部地區 22/23榨季的甘蔗產量預估開始變得更為樂觀。Safras預計巴西中南部21/22榨季甘蔗產量約為5.3億噸,如果后期降雨正常,下榨季產量或將恢復到 5.7 億噸”。

4、泰國2021/22年度甘蔗產量料為8880萬噸 較上年度增加1%

11月3日消息,有行業分析師周三稱,預計泰國2021/22年度甘蔗產量料為8880萬噸,較上年度增加1%。

三、近期糖價走勢和后市觀點分析(個人觀點,僅供參考)

(一)沐甜科技網站南寧站臺近期現貨價格走勢

圖8:沐甜科技網站南寧站臺近期現貨價格走勢圖

從10月初至今,沐甜科技網站南寧站臺現貨報價最高的是11月12日,報價為5870元/噸;最低的是10月8日,報價為5640元/噸。從10月8日開始到現在,食糖現貨價格以每天10-20元不等的幅度上漲;10月16日南寧站臺現貨報價為5860元/噸。總體說來,近期白糖現貨價格整體呈現一路上漲的趨勢。主要原因是受國際糖價上漲以及輔料和能源等要素價格上漲的影響,糖廠因成本上升不愿低價銷售,且各大制糖企業陳糖庫存剩余也已不多,糖廠惜售。此外,近期市場情緒以及低溫多雨天氣不利于甘蔗糖分積累和新榨季全國預估減產也導致食糖現貨價格一路上漲。

(二)鄭州商品交易所白糖2201(SR201)合約近期走勢

圖9:鄭州商品交易所白糖2201(SR201)合約日線走勢圖

整體說來,白糖期貨呈現10月上旬上漲、中旬下跌、下旬震蕩上漲的走勢。2021年9月28日,鄭州商品交易所白糖2201(SR201)合約從5709附近開始上漲,并在10月12日突破6000,之后價格又開始震蕩下跌,在10月22日后價格又一路震蕩上漲,并在2021年11月15日一度到達近期高點6157附近,目前價格在6058附近。

(三)近期糖價上漲原因分析

一是2021/22 全國食糖產銷大會順利召開,2021/22榨季食糖產量預估同比減少16.66萬噸。二是巴西中南部截至10月底糖產量同比減少14%。三是巴西10月糖出口量同比減少超40%。四是ISMA將印度21/22年度糖產量預估下調至3050萬噸。五是Alvean預計21/22年度全球食糖供應短缺600萬噸。正是國內外一系列利多因素的影響,使得糖價在近期上漲。

(四)糖市分析:短期或將延續震蕩上行走勢(個人觀點,僅供參考)

10月糖市在經歷了先上漲后下跌而后再上漲的走勢后,目前價格在6058附近。結合近期的國際、國內市場形勢和食糖價格走勢來看,短期內糖價或將繼續震蕩上行走勢,但也要關注多頭回調的風險,不宜追漲殺跌,后市關注6000一線,注意風險防范。

后期關注國際食糖價格走勢、巴西、印度食糖產量情況、食糖進口數量、疫情發展情況、國內下游食糖消費、去庫存速度、近期低溫多雨天氣對甘蔗糖分積累的影響、開榨糖廠數量以及國內極端天氣等情況。