2021-12-07 14:18:47 網站投稿 T大

新世紀以來,中國糖業發展先揚后抑,2007/08年制糖期食糖產量達到1484萬噸高峰后,伴隨著食糖生產規模震蕩下行,各種利益交織糾纏,企業效益大起大落,糖農信心和收益難以保障,產業生態欠和諧問題日益顯現。為貫徹落實黨中央、國務院關于糖業優化升級的戰略決策,促進糖業高質量發展,本文就“十四五”時期構建中國糖業和諧共贏美好新生態問題,從戰略務實方面作粗淺探討。

一、進退維谷,中國糖業的基本格局與趨勢

——“東糖西移”遭遇陽臺和飄窗,廣西和云南成為國家食糖戰略安全的主戰場。新中國成立以來,中國糖業的發展史,就是一部蔗糖產業逐步從福建、廣東向廣西、云南的梯度轉移史。1992年,廣西食糖產量超越廣東成為中國第一大食糖產區后,蔗糖產業自東向西進入快速轉移期。“十二五”時期以來,廣西、云南兩省區食糖產量占全國的80%左右,占全國蔗糖產量的90%左右。由于產業轉型升級的需要,東部地區的福建省已基本退出糖料蔗種植,廣東省2020/21年制糖期食糖產量已下降至54.8萬噸,并呈進一步下降趨勢。 同時,貴州、重慶、四川、西藏四省(區、市)由于土地、氣候等因素,基本不具備發展蔗糖產業的條件。因此,廣西和云南已成為我國食糖安全戰略的主戰場,“東糖西移”已遭遇陽臺和飄窗,移無可移、退無可退。

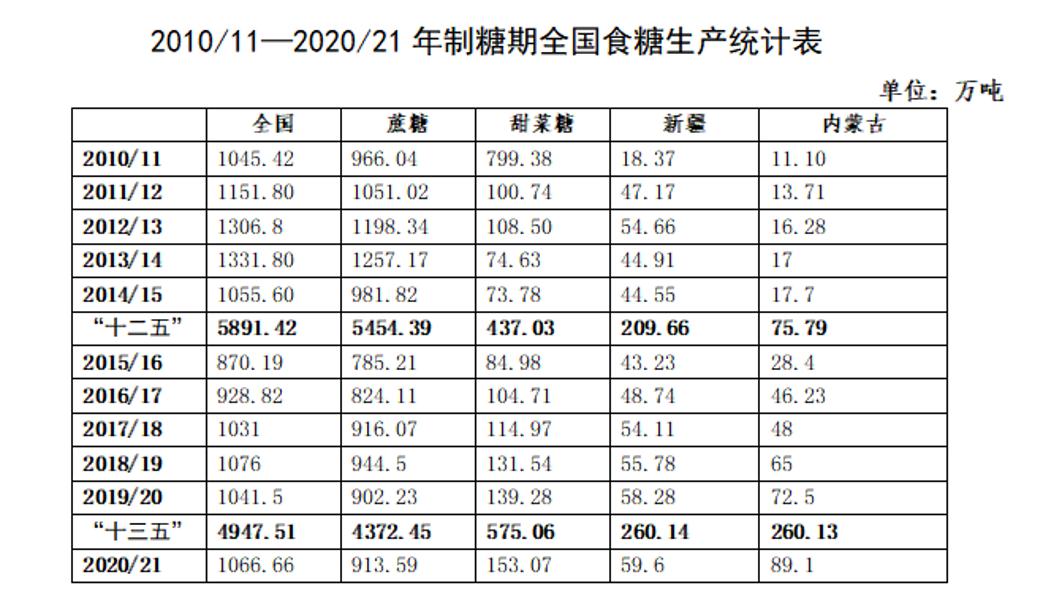

——“南糖北移”遭遇糧食安全戰略阻擊,內蒙古和新疆難堪國家食糖安全大任。由于土地資源優勢,“十三五”以來,以內蒙古為代表的北方甜菜糖進入快速發展期,占全國食糖的比重快速提升,在業界形成“南糖北移”“新認識”。“十三五”時期,內蒙古累計產糖260.13萬噸,比“十二五”時期累計增長243.22%,占北方甜菜糖的比重達到45.24%,比“十二五”時期提高9.09個百分點。在內蒙古甜菜糖快速發展的帶動下,“十三五”時期北方甜菜糖累計產量575.06萬噸,比“十二五”時期累計增長31.58%,占全國同期食糖總產量的11.94%,比“十二五”時期提高4.52個百分點(詳見“2010/11—2020/21年制糖期全國食糖生產統計表”)。

由此,業界部分人士分析,南方蔗糖產區由于土地資源劣勢,中國糖業的主戰場將逐步向北方轉移。但是,這種觀點忽視了一個重要國情:我國是世界人口大國、人均土地資源小國,有限的土地資源主要用于保障國家糧食安全。北方旱地主要是玉米等糧食作物生產功能區,主要任務是保障國家糧食安全,不可能有太多土地用于生產糖料。雖然2020/21年榨季,北方甜菜糖產量153萬噸,達歷史最高紀錄,占全國食糖總產量的14.34%。但從2021年開始,內蒙古等北方甜菜糖產區大幅調減糖料種植面積,支持玉米等糧食作物生產,預計2021/22年制糖期,北方甜菜糖產量將減產50萬噸左右,在全國食糖總產量的比重下降到10%左右。因此,甜菜糖在全國食糖產量的占比15%可能是難以突破的天花板,“南糖北移”或將為成中國糖業梯度轉移的偽命題。

數據來源:《中國糖業年報》

——“外進內退”,國家食糖安全屏障日益矮化弱化。“八五”時期以前,由于我國糖業對內計劃生產、計劃調配,對外僅從古巴等社會主義國家有少量進口,我國食糖消費自給率保持在90%以上,但供給偏緊。“九五”時期開始,隨著改革開放的逐步推進,國外低成本食糖開始憑借價格優勢搶占我國市場,食糖自給率逐步下降。特別是我國加入WTO后,國外食糖對國產糖的沖擊更大,“十五”時期,食糖自給率跌破90%,“十二五”時期跌破85%,“十三五”時期跌破70%。據《中國糖業年報》數據,“十二五”時期,全國食糖累計產量5891萬噸,消費量7020萬噸,自給率83.92%,消費對外依存度16.08%;“十三五”時期,全國食糖累計產量下降到4816萬噸,消費量增長到7570萬噸,自給率63.62%,消費對外依存度暴增至36.38%,食糖安全面臨嚴峻挑戰。剛過去的2020/21年制糖期,全國食糖進口634萬噸,約占同期全國食糖消費量的40%。

二、內憂外患,中國糖業的困境與憂慮

我國食糖產量居全球第3位,但缺乏國際競爭力,大而不強。推動糖業轉型升級,提升國際競爭力,建設我國“大糖盛世”,需要解決“四憂四患”。

(一)內憂:需解決四個重大而長遠的問題

一是解決產業生態不夠和諧與協同的問題。全國糖業生態不夠和諧與協同主要表現在三個方面。第一,南北發展不協同,國家糖業支持政策對北方甜菜糖覆蓋不夠。我國是食糖進口大國,消費對外依存度日益擴大,為了國家食糖安全,應該調動一切力量提高發展糖業的積極性。第二,東西發展不和諧,東部進口加工糖被視為中國糖業困境的“原罪”。有歷史的原因,也有現實的原因。我國東部沿海地區進口原糖加工能力,已完全能夠滿足國內食糖消費的需求,造成西部耕地糖與東部進口加工糖兩大利益主體的對立。近年來,國內食糖消費量的三分之一靠進口,西部耕地糖是中國食糖消費需求的保障主體,東部進口加工糖是滿足消費需求的有益補充,二者缺一不可,應該加強東西合作。第三,期現合作不夠緊密,期貨套期保值的作用未體現。主要表現為期貨交割價格經常背離現貨市場,市場投機多于風險套保等。

二是解決土地資源稟賦不支撐問題。我國糖業與巴西、澳大利亞、泰國等食糖出口大國相比,生產成本的差距主要在農業,或者說,主要是糖料收購價格高出對方兩倍以上。而造成這一差距最直接、最根本的原因在于土地資源稟賦差。以廣西為例,“少、山、淺、貧”是蔗田的基本特征。少,是指人均耕地面積和戶均種植面積少,分別僅為1.3畝和15畝,而巴西和澳大利亞戶均種植面積均接近1000畝。山,是指蔗田以山地、丘陵為主,土地坡度大、平整性差,保墑、保水性差。淺,是指土層淺,石頭多。貧,是指土地貧瘠,多數蔗區屬喀斯特地貌,土壤養分瘦弱不堪。

三是解決糖料蔗機械化收割難題。伴隨著我國從富起來走向強起來,城鎮化進程快速推進,人口紅利逐步消失,勞動強度大、工作環境差的糖料蔗生產,特別是砍收環節,面臨無人肯干、無人可用的困境,亟需加快糖料蔗生產全程機械化進程。但是,由于廣西蔗田“少、山、淺、貧”的基本特征,造成甘蔗機收困難,種植宿根周期短等一系列問題。據廣西農機中心統計,2020/21年制糖期,雖然全區糖料蔗生產機耕率達到98.96%,機種率達到62.95%,但機收率僅4.78%。在全區進廠入榨的4921萬噸糖料蔗中,僅有235萬噸機收蔗。影響糖料蔗機收推廣的主要因素有“五個不”:第一,蔗田不宜機。蔗田坡度大、平整度小,田塊面積小、石頭多,不適宜機械收割。第二,農藝不宜機。農業機械化的前提是農藝標準化,但廣大蔗農習慣于行距90厘米左右的密植。第三,企農不共利。糖廠和蔗農利益分割,對扣雜問題分歧大。第四,供需不積極。甘蔗供方蔗農,因機收損失率和破蔸率過高,對機收不積極;甘蔗需方糖廠,因機收甘蔗含泥沙、石頭和蔗葉等雜物太多,影響出糖率和設備運行安全,對機收也不積極。第五,天氣不給力。據常年平均統計,廣西榨季生產期間,有三分之一的天氣是雨天,僅此一個原因,導致有一半的時間,甘蔗收割機無法下田作業。

在這五個因素中,影響機收最主要的因素是蔗田和農藝不宜機。同時,由于土地條件差,國內甘蔗宿根周期普遍只有2—3年,而國外甘蔗種植的宿根周期普遍在5—6年。宿根周期短,也是推高生產成本的重要原因。

四是解決政策支撐依然不夠給力的問題。中國糖業的首要問題是穩產保供,要實現穩產保供目標,首先要解決糖農的種植意愿問題。糖業是世界各國高度保護發展的產業,多數國家立法保護糖業發展,并實施高關稅保護政策。全球平均關稅稅率97%;日本的甘蔗收購價格高達千元以上,80%左右的蔗款由政府支付;美國的糖料種植實施申報備案制,按計劃生產;泰國實施甘蔗收購政府定價;印度實施出口補貼政策等等……這些國家的政策,都重點著眼于一個目標:保障糖料種植者的收益。也正是由于糖料種植的比較效益差,廣西的糖料種植面積,已由2012/13年制糖期的1584萬畝,下降到了目前的1100余萬畝,減少了480多萬畝,下滑約30%。糖料生產規模大幅下滑,造成糖廠產能利用率和效益低下,以蔗渣和糖蜜為原料的下游循環經濟產業原料嚴重不足,進而造成制糖工業反哺糖料種植的能力下降,繼而引發新的種植面積下滑,惡性循環。

(二)外患:需要破解四大事關糖業生死的關鍵問題

一是世界食糖出口大國生產成本遠低于我國。我國糖業生產成本高,主要是糖料成本和糖料運輸成本遠高于國際食糖生產大國,直接影響我國糖業國際競爭力。以廣西為例,據英國農產品經濟研究機構(LMC)對2014/15年制糖期巴西、澳大利亞、印度、南非、泰國和中國廣西6個國家(地區)制糖生產成本的對比分析,廣西糖料蔗收購價格24.44美分/磅,是巴、澳、印、南、泰5國平均價格(12美分/磅)的2.04倍,比最低的巴西(6.06美分/磅)高3.03倍;糖料蔗進廠運輸成本為1.60美分/磅,是巴、澳、印、南、泰5國平均運輸成本(1.36美分/磅)的1.18倍,是運輸成本最低的泰國(0.83美分/磅)的1.93倍。唯一略有優勢的是噸糖工廠加工成本4.64美分/磅,只相當于巴、澳、印、南、泰5國平均加工成本(5.01美分/磅)的92.6%〔詳見“世界主要產糖國(地區)生產成本統計表”〕。

說明:數據來源于LMC,2014/15年制糖期。

“十三五”時期以來,廣西糖料蔗生產成本進一步上升,與國外的差距進一步擴大。根據國內有關機構提供的近三個制糖期廣西與巴西、澳大利亞、泰國3國糖料蔗收購價格數據顯示,三個國家的糖料蔗到廠成本折合人民幣均不超過200元/噸,而廣西糖料蔗平均到廠成本(含運費)約530元/噸,成本差由2014/15年制糖期的2.04倍,擴大到2.65倍以上。按照8噸甘蔗生產1噸糖計算,廣西噸糖生產成本僅原料蔗一項,就比對方高2600元以上,毫無國際競爭力可言。“十四五”時期,我國糖業必須通過規模化、機械化、水利化和良種良法種植,提高糖料蔗單產和糖分,降低生產成本。

二是我國食糖進口關稅政策難以保護國產糖業發展。主要表現在兩個方面。首先,我國食糖進口關稅稅率偏低。全球食糖平均關稅稅率97%,歐盟218%、日本346%、美國185%、印度150%,而我國配額內食糖進口關稅稅率15%、配額外食糖進口關稅稅率50%,嚴重偏低。在世貿規則面前,依靠提高關稅稅率來保護國內糖業的可能性基本不存在。這就要求我們必須采取強有力的非關稅保護措施,來調控國內市場,促進供需平衡,為國內耕地糖爭取提升競爭力的時間和空間。正是由于低關稅政策,誘發投機商在沿海大量布局進口原料加工項目。據中國糖業協會統計數據,目前全國已建成的進口原糖加工能力已超過1200萬噸/年。

其次,糖漿和糖預拌粉進口稅目設置不利于國產糖業發展。依據國務院稅則委目錄,未將糖漿和糖預拌粉類產品納入稅號1701(甘蔗、甜菜為原料的糖品)進口管理,而是另列稅號1702,對東盟國家零關稅進口,導致投機商在邊境地區將國外低價食糖溶水后,逃避國家關稅進口牟利。以東盟國家糖水進口為例,2017年1.83萬噸,2018年2.2萬噸,2019年16.7萬噸,2020年暴增至109萬噸,同比增長553%。亟需修改食糖進口關稅稅目,將進口糖水和糖預拌粉納入稅號1701從糖管理。

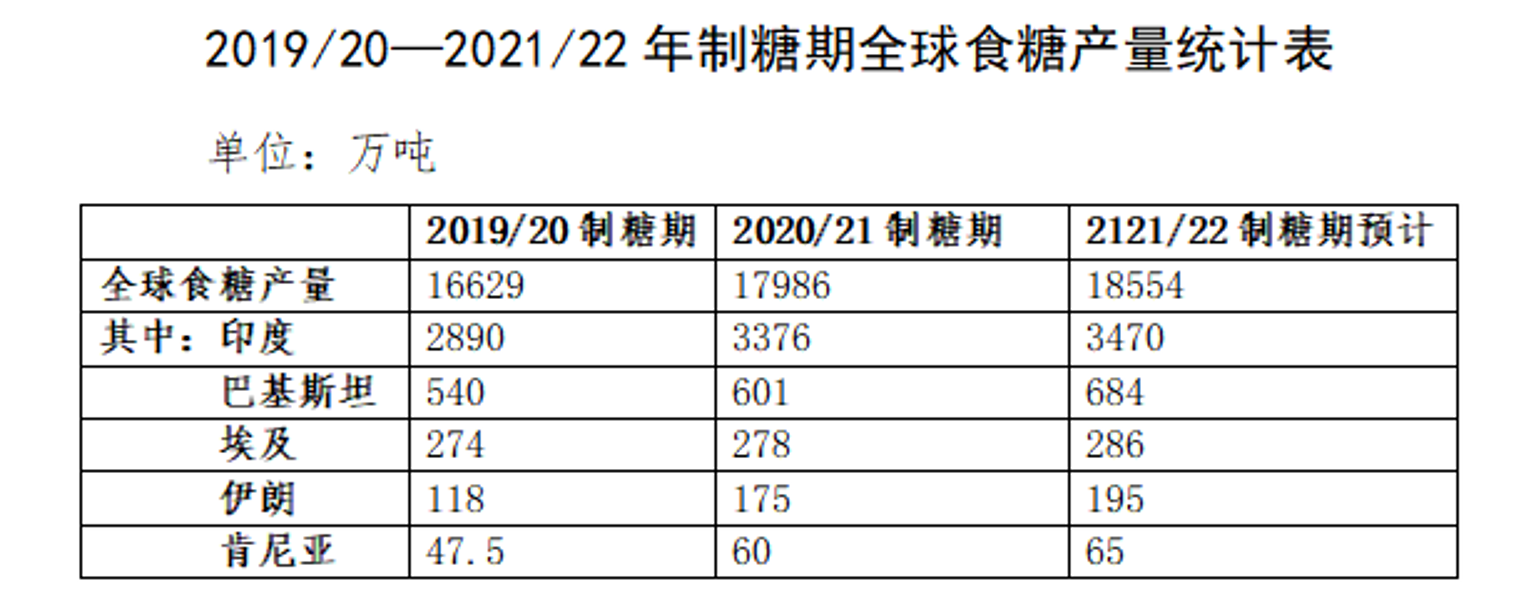

三是第二三世界國家糖業加快發展。糖業是市場充分競爭的傳統農產品加工業,其基本特征是占用土地資源多、市場風險大、梯度轉移明顯。近來年,在發展中、欠發達國家(地區)糖業快速發展的帶動下,全球食糖產量持續增長,預計到2024年前后,世界食糖市場將再次進入供大于求周期。2019/20年制糖期,全球食糖產量1.66億噸,2020/21年制糖期1.80億噸,預計2021/22年制糖期1.86億噸。其中增長較快的國家和地區主要有印度、埃及、伊朗、肯尼亞、巴基斯坦等國家(詳見“2019/20—2021/22年制糖期全球食糖產量統計表”)。

數據來源:中國糖業年報(2020/21年制糖期)

四是美國逆全球化戰略挑戰中國食糖安全。由于中國從富起來走向強起來,“世界警察”美國擔心全球霸權地位遭到挑戰,開始對中國的發展實施全方位的“圍追堵截”,對我國食糖戰略安全構成嚴峻挑戰。2021年,我國食糖自給率已下降至67%,如果不穩定并逐步提升國內食糖生產供給能力,當全球食糖供給進入偏緊周期或發生世界性災難時,美國有可能對我國實施食糖貿易限制,影響我國食糖和食品安全,進而影響醫藥、化工等眾多行業的發展。

本文為連載文章,未完待續……