2022-10-12 18:38:05 T大

2022/23榨季全球食糖供需或從缺口轉向過剩

與19/20榨季的大起大落以及20/21榨季的扶搖直上不同,21/22榨季紐約原糖期貨價格大部分時間在17.4-20.4美分/磅的窄幅區間內震蕩。一方面,主產國巴西極端干旱導致的甘蔗產量驟減、并影響2022年開榨時間,支撐價格走強,另一方面,今年的印度糖產量和出口創下歷史新高、不斷升級的俄烏戰爭態勢以及全球經濟衰退憂慮等不利因素層出不窮挑戰原糖的下方支撐。

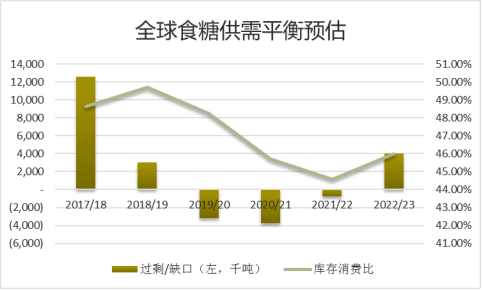

在經歷 2019/20- 2021/22 連續三個榨季的供需短缺局面后,產量得到良好天氣和高糖價的提振,全球食糖供需將從缺口轉向過剩。根據各機構對22/23榨季供需平衡預估來看,過剩量預估區間在300-550萬噸,預計全球糖產量增幅在3%-4.5%,而預計消費量增幅十分有限,僅為0.5%-1%。國際機構LMC最新預估顯示,2022/23榨季全球糖市將出現約400萬噸供應過剩,預計全球食糖產量同比增長3.67%,達到1.95億噸,消費量同比小幅增長1.1%,至1.894億噸。產量增長將主要來自澳大利亞、巴西中南部、泰國和俄羅斯等。

(預估機構:LMC)

巴西生產端連續兩年向食糖傾斜

巴西中南部主產區22/23榨季已于4月開始,部分糖廠因甘蔗長勢不及預期推遲開榨,直到5月下旬才基本趕上往年同期的壓榨規模。2022/23榨季截至10月1日中南部累計18家糖廠收榨,未收榨糖廠數為240家,上年同期為222家,累計壓榨甘蔗4.311億噸,同比減少7.88%,累計產糖2633.4萬噸,同比減少9.9%,累計產乙醇214.84億公升,同比下降5.84%,平均制糖比例為45.5%,上榨季同期為45.92%,平均甘蔗出糖量(ATR)為每噸140.9千克,低于去年同期的142.73千克。

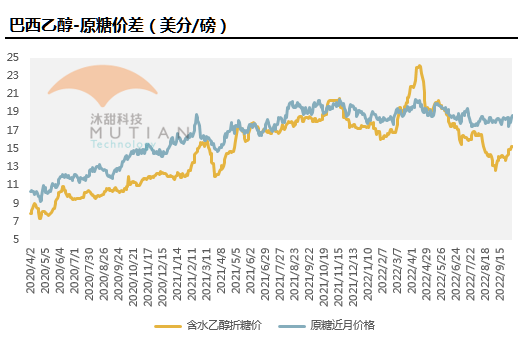

22/23榨季巴西甘蔗業面臨燃料政策的巨大變動,作為政府抑制通貨膨脹的措施之一,分別于6月23日通過PIS/Cofins、CIDE聯邦稅改革法案,將汽油和乙醇的PIS/Cofins、CIDE稅降至0,于6月27日通過ICMS州稅改革法案,將ICMS燃料稅上限限制在17%-18%。

盡管各州ICMS稅率各不相同,但汽油稅率整體高于乙醇,上述改革法案直接導致含水乙醇逐漸失去與汽油的競爭力。今年迄今為止,巴西含水乙醇折原糖價格從4月份創下的24美分/磅的歷史新高折半,于9月份最低跌至12.6美分/磅才止住。由于在壓榨高峰期糖價對乙醇價格長時間維持2-4美分/磅的升水,22/23榨季巴西糖廠將連續第二年將生產向食糖傾斜,預計甘蔗制糖比例可達44-45%以上。后期巴西含水乙醇價格將主要受到巴西總統大選結果以及國際原油價格影響,燃油聯邦稅降至0的有效期是今年底,巴西新任總統對于燃料價格的措施十分關鍵。

根據巴西國家商品供應公司(CONAB)最新預估,巴西全國22/23榨季(4月-3月)預計甘蔗面積同比下降2.6%,至812.77萬公頃,主要因大豆和玉米價格上漲促使蔗農改種;甘蔗單產受到天氣部分恢復影響,預計同比增加1.6%,至70.484噸/公頃,甘蔗產量預計同比下降1%,至5.73億噸;糖產量預計同比下降3%,至3389萬噸,乙醇產量預計同比減少2.2%,至258.28億公升。

巴西中南部22/23榨季甘蔗面積預計同比下降3.2%,至721.19萬公頃,其中面積降幅最大的是圣保羅州;甘蔗單產同比增加1.3%,至71.345噸/公頃,主要因天氣情況略好于21/22榨季,但部分產區因降雨偏低及甘蔗老齡化問題單產下滑;甘蔗產量同比下降2%,至5.145億噸。而2021年的嚴重霜凍在一定程度影響了今年的甘蔗含糖量,糖產量預計同比下降4.1%,至3072萬噸;乙醇產量預計同比減少3.2%,至234.86億公升。

綜上,按照CONAB預估,22/23榨季中南部糖產量將同比減少100來萬噸,不過,目前市場對于中南部甘蔗及糖產量的預估普遍高于CONAB預估,對于甘蔗產量預估區間在5.4-5.5億噸,糖產量預估在3200-3300萬噸,同比持平或增加100萬噸左右。

進入4季度,巴西中南部壓榨高峰期即將過去,原油、乙醇價格波動對22/23榨季糖產量影響減弱,主要關注后期天氣對壓榨進度以及甘蔗單產、糖含量的影響。

印度甘蔗種植收益繼續擴大

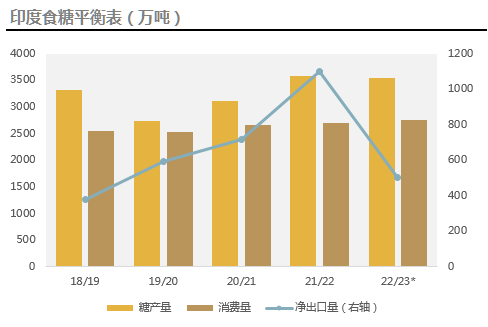

在21/22榨季產糖量、出口量及消費量均創記錄新高之后,預計22/23榨季期初庫存將降至600萬噸的近5年最低水平。然而,印度的種蔗收益仍在連年上升之中,刺激農戶不斷擴大甘蔗種植,預計22/23榨季的甘蔗種植面積將550萬公頃,同比增加1.2%,鑒于近兩年印度主產區天氣有利,預計甘蔗產量同比小幅增加20萬噸,至4.18億噸。

印度自18/19榨季啟用甘蔗生產乙醇以來,甘蔗乙醇產量也在不斷增長之中,以滿足該國達成在2025年之前達到20%的乙醇汽油攙兌比例的目標。預計22/23榨季將有500-550萬噸糖被乙醇生產替代,同比增加150-200萬噸,預計在剔除上述產量后,甘蔗糖產量將在3500-3550萬噸之間,同比減少50-100萬噸,仍然處于歷史較高水平,主要因有利天氣提振單產。而今年降水量偏低并且甘蔗病蟲害較為嚴重的北方邦,可能成為新榨季產量的主要不確定因素。預計22/23榨季印度糖出口量在500-800萬噸,同比減少300-600萬噸,大概率不會對出口進行補貼。

新榨季印度糖市對國際糖價的攪動因素在于乙醇生產和出口。印度政府對于發展生物燃料乙醇雄心勃勃,到2025年實現20%的乙醇摻混比例的目標,意味著乙醇采購量將大幅增加,也將令更多印度甘蔗種植者受益,關注新榨季提振乙醇生產的扶持政策。截至9月底印度仍未公布22/23榨季的食糖出口政策,但糖廠已經簽訂近50萬噸出口合約,新榨季印度糖的出口平價仍然將是國際糖價的關鍵頂部指標,由于印度最低食糖銷售價格政策已經兩年未調整,印度盧比匯率繼續下跌或將出口平價拉低至18美分/磅之下。

泰國甘蔗種植意愿增加

泰國甘蔗價格在18/19榨季觸及681泰銖/噸新低之后逐年回升,預計22/23榨季甘蔗價格將上漲至1000泰銖/噸以上,但其替代作物木薯和玉米價格也處于高位,對甘蔗種植面積增長形成一定抑制,預計22/23榨季種植面積小幅增加。今年季風雨季泰國甘蔗主產區平均降水高于正常水平,彌補化肥價格上漲導致使用量減少的損失,預計單產將基本持平于21/22榨季的71噸/公頃。預計22/23榨季甘蔗壓榨量在1.1億噸上下,同比增加約20%,或1890萬噸,糖產量預計將達到1100-1200萬噸,同比增加90-190萬噸。鑒于近期泰國主產區發生洪災及國際機構調研匯報的雜草增多問題,糖產量仍有下調空間。

歐洲糖業遭遇多重考驗

歐盟是全球最大的甜菜糖生產區,今年夏季多地氣溫創歷史新高,經歷500年來最嚴重旱情,意大利、法國東南部和西北部、德國東部、東歐的大部分地區都出現了“極端”旱情,大幅降低作物產量前景,預計對大豆、玉米、向日葵等夏季作物的產量影響較大,對甜菜和土豆等冬季作物影響略小。

因干旱有利于糖分積累,甜菜糖分升高或部分彌補干旱造成單產下降的損失。隨著8月下旬以來歐洲降水恢復,歐盟農作物監測機構預計22/23榨季甜菜單產為每噸75.3公頃,同比仍增加1.5%。預計下榨季歐盟糖產量將受干旱影響同比減少80萬噸,至1580萬噸。然而,已經于9月初開榨的歐洲糖廠還將面臨天然氣短缺問題的考驗,產量仍有進一步下調空間。

澳大利亞

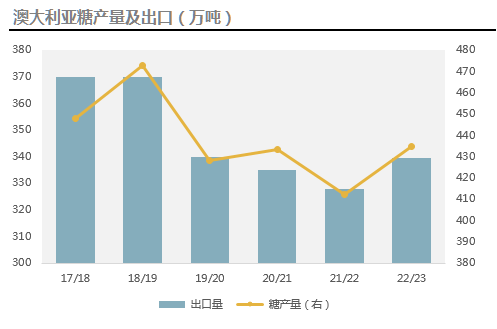

澳大利亞22/23榨季甘蔗面積同比小幅增加1%,至36.6萬公頃,甘蔗產量預計為3300萬噸,同比增加近10%,因主產區天氣提振。不過降雨偏多也給糖含量帶來一些負面影響,預計糖產量預計僅同比增加5.6%,約為435萬噸。

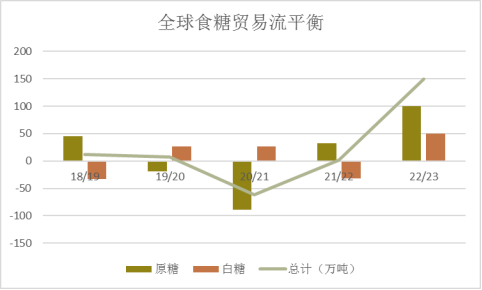

全球貿易流逐漸向寬松過渡

(預估機構:LMC)

從今年的巴西糖和泰國糖的現貨升貼水看來,均對 ICE 原糖近月合約長期處于升水 ,巴西糖升水最高達到40個點,泰國糖的升水從下半年起大多數時間處于240個點的高位。考慮到印度21/22榨季出口量創下超過1000萬噸的記錄新高,即使競爭十分激烈,預計至少到今年底的全球貿易流供應仍將處于緊縮狀態。

2022/23榨季2季度起,全球貿易流將從緊縮逐漸轉向寬松。目前預計原糖貿易流或出現約100萬噸累計過剩,而白糖貿易流約有50萬噸累計過剩。主要原因是巴西、泰國出口預計增加,供應端的不確定性主要來自印度的出口配額及出口節奏、歐盟的減產幅度以及阿爾及利亞重新開放出口的信號,需求端的不確定性主要來自印尼進口配額發放進度以及巴基斯坦暴雨天氣造成的減產幅度。

22/23榨季原糖價格展望

CFTC11號原糖期貨持倉數據顯示,21/22榨季以來對沖基金及大型投機客的凈持倉量整體出現下滑態勢,在4月份巴西開榨延遲以及產量的高度不確定性令投機商信心一度大增,凈多持倉量最高升至近24萬手的高位,而隨后在巴西乙醇價格暴跌、雷亞爾貶值、美元指數飆漲、全球經濟衰退預期、戰爭危機等一系列宏觀不利因素面前,基金情緒逐漸轉為悲觀。 由于對后市的不確定性增加,今年下半年起生產商的套保空單也逐步減少。從原糖的遠期價格結構看來呈遠月貼水,顯示市場基本面和基金情緒壓力增大。需要關注22/23榨季的過剩預估能否兌現以及后期宏觀環境能否扭轉,以恢復市場信心。

22/23榨季雖然預計全球食糖產量增加,將出現產需過剩,但21/22榨季期末庫存消費比將降至45%的近5年低位,印度、泰國等主產國的庫存消化進度較快。預計印度出口價格及巴西乙醇價格仍將是整個榨季價格運行區間的上沿和下沿。今年ICE白糖和原糖期貨10月合約均以近月升水價格交割,交割需求良好,加上近幾個月巴西港口排船量維持高位,而在今年4季度北半球主產國新糖供應有限,貿易流存在缺口,原糖價格仍需要向印度糖出口平價靠攏以滿足需求。在后期主產國估產不出現大幅下調的情況下,22/23榨季的價格高點或在今年4季度出現。1-2季度北半球供應達到高峰,貿易流缺口將逐漸消失,價格重心或開始下移,屆時關注印度糖套保進度以及巴西4月開始的新榨季估產情況。綜合預計22/23榨季原糖主力合約價格主要運行區間在15-20美分/磅,拉尼娜天氣風險、宏觀經濟、地緣政治沖突等場外因素有可能給價格帶來預期外波動。