2023-11-02 17:45:58 T大

一、2023/24榨季全球食糖供需形勢緊張依舊

隨著國際糖價勇攀近12年價格高峰的22/23榨季落幕,23/24榨季全球食糖市場前景依然令市場充滿想象空間。厄爾尼諾氣候條件于今年2季度正式形成,北半球的主產國印度和泰國甘蔗主產區拉響旱情警報,兩國23/24榨季甘蔗歉收或將導致全球食糖供需出現新一輪缺口,即使全球最大產糖國巴西預計將沖擊糖產量記錄新高,或也難以填補印度和泰國留下的供應缺口,與此同時巴西本榨季剩余時間的出口供應還持續面臨著天氣、物流風險的干擾。

目前各機構對23/24榨季全球供需缺口預估區間在0-680萬噸左右,分歧點主要在對巴西增產幅度和印度的減產幅度的預估偏差上。預計全球糖產量降幅在0.2%-1.2%,減產的國家以今年受到干旱大肆侵襲的印度、泰國、美國為主,但產量水平或仍將達到2017/18榨季以來的第二高位,預計消費量增幅為0.3%-1.2%。由于全球糖市由2019/20- 2021/22連續三個榨季出現供需缺口,2022/23榨季供需基本平衡,本榨季再次出現短缺將導致庫存進一步減少,預計庫存消費比續降至38%-40%的近7個榨季低位。

(預估機構:LMC)

二、23/24榨季主產國供應形勢展望

巴西

根據巴西國家商品供應公司(CONAB)最新預估,巴西全國23/24榨季(4月-3月)預計甘蔗面積同比增加0.1%,至828.83萬公頃;甘蔗單產預計同比增加7%,至78.779噸/公頃,甘蔗產量預計同比上漲6.9%,至6.53億噸;糖產量預計同比增加11%,至4086.5萬噸,乙醇產量預計同比增加4.5%,至277.22億公升。

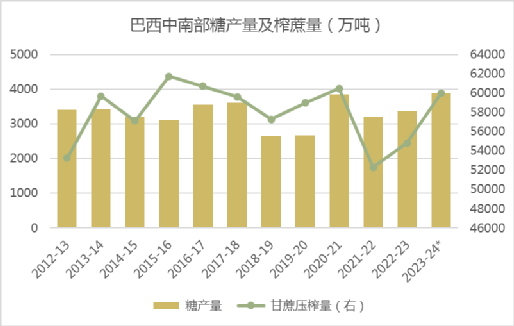

巴西中南部23/24榨季甘蔗面積預計同比增加0.4%,至734.37萬公頃;甘蔗單產同比增加7.7%,至80.391噸/公頃;甘蔗產量同比增加7.3%,至5.9億噸;糖產量預計同比增加11%,至3722.33萬噸;乙醇產量預計同比增加4.9%,至253.69億公升。不過,目前市場對于中南部甘蔗及糖產量的預估普遍高于CONAB,對于甘蔗產量預估區間達到了6.15-6.25億噸,糖產量預估達到了3900-4100萬噸,同比增加500-700萬噸左右,若預估兌現,本榨季將創下該國有史以來最高糖產量記錄。

由于近年來巴西甘蔗種植面積擴張空間接近飽和,產量的增長主要來自甘蔗單產及制糖比例的大幅提升,今年巴西中南部主產區的天氣十分有利,截至10月中旬的累計單產同比大增22.3%,達到91.1噸/公頃,制糖比例亦達到接近50%的近十個榨季最高。由于預計壓榨量龐大,雖然23/24榨季于今年4月份正式開啟,但許多糖廠提前開榨以爭取更多壓榨時間,光是3月份的開榨糖廠數就同比翻一倍多。

2023/24榨季截至10月16日中南部累計壓榨甘蔗5.26億噸,同比增加14.47%,累計產糖3486.2萬噸,同比增加23.65%,累計產乙醇252.08億公升,同比增加10%,平均制糖比例為49.44%,上榨季同期為45.63%。不過,由于今年糖分積累期的降水偏多,本榨季至今的甘蔗出糖量(ATR)略遜于前三個榨季,僅為每噸140.7千克。

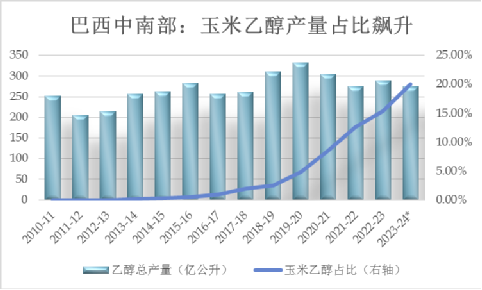

此外,巴西燃油政策、國際原油價格通過乙醇價格的傳導,間接對糖醇比及糖產量產生重大影響。今年產生較大影響的政策是巴西國家石油公司(Petrobras)宣布結束石油及其衍生燃料,如汽油與柴油等與國際市場平價的政策(IPP),取消IPP主要為了控制國內價格跟隨國際價格大幅上漲,新規自今年5月宣布至今,Petrobras在國際油價上漲的情況下數次下調汽油銷售價。此舉無疑將使得巴西燃油價格長期處于平穩偏低的水平,乙醇價格亦需要下降來保持與汽油的競爭力。

由于巴西乙醇的基本面供需格局較為穩定,加上近兩年來玉米乙醇產量的大幅提升,使得因制糖比例最大化導致的甘蔗乙醇產量下降的 影響不被市場感知,乙醇價格在23/24榨季開榨以來在13-18美分/磅區間波動,糖醇價差因原糖上漲而從5美分/磅迅速拉漲至13美分/磅,在不出現重大政策變革的情況下,后期糖醇價差的修復將需要通過原糖價格的下跌來完成,但預計直至24/25榨季結束前糖價都將對乙醇價格保持足夠令糖廠最大化產糖的溢價。

進入4季度,巴西中南部壓榨高峰期即將過去,但增產預期的兌現程度仍將主導4季度的國際糖價走勢,需要重點關注降水對糖廠收榨進度和港口發運節奏的影響,另外,截至9月底中南部工業糖庫存達到約1425萬噸的峰值,同比增加近30%,傳聞部分糖廠出現糖儲存問題,可能將在榨季剩余時間調低制糖比例,也可能影響糖產量預期的兌現。

考慮到甘蔗豐產及天氣干擾,預計本榨季至少有1500-3000萬噸甘蔗需要滯留至24/25榨季(24年4月開始)壓榨。鑒于糖醇價差繼續利于最大化產糖,加上今年的降水較好,現階段市場對巴西中南部24/25榨季的糖產量預估亦相當樂觀,預估中值約為4000萬噸,巴西24/25榨季的增產預期或成為明年1季度的市場炒作點之一。

印度

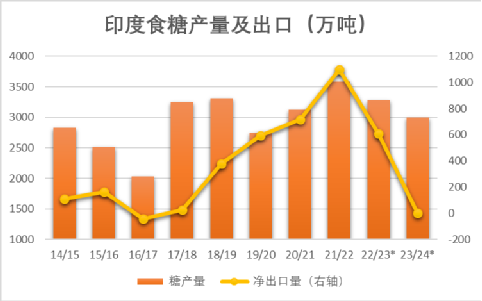

印度糖供應在22/23榨季受到產量下滑及甘蔗乙醇生產比例增加影響而縮減,預計23/24榨季期初庫存將降至415萬噸的近7年最低水平。然而,印度的種蔗收益仍在連年上升之中,23/24榨最低甘蔗價上漲至3150盧比/噸的新高,甘蔗種植意愿維持高位,預計23/24榨季的甘蔗種植面積約為581萬公頃,與上榨季的歷史最高水平基本持平。

印度今年8月遭遇1901年有記錄以來的最干旱的8月,迎來1901年有記錄以來的最低降雨水平,糖廠可能延遲半個月開榨,引發市場對產量的擔憂。而9月份降水大幅恢復,目前市場對印度新榨季糖產量存在分歧較大,預估區間在2900-3200萬噸,印度的減產幅度預計也將成為后期的主要交易點。

今年下半年起印度的糖出口禁令引發國際糖價新一輪上漲,從供應角度看,近幾年印度甘蔗乙醇產量大幅增加,也意味著印度有更大靈活度調控糖醇生產比例,干旱導致印度國內食糖供不應求的情況不太可能發生。市場對印度禁止糖出口的解讀更多從政治考量出發,莫迪政府或持續限制大米、糖等出口來應對國內高通脹問題,以贏得明年5月的大選,加上最終減產的程度需要到明年2季度才能基本明晰,因此預計明年上半年印度糖出口的可能性非常之小。而未來的天氣(對產量的變數)、通脹預期、匯率將是撥動明年下半年印度出口可能性的決定性因素。

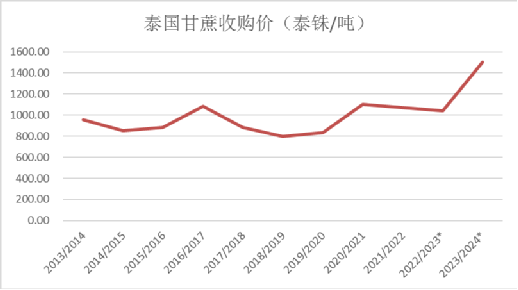

泰國

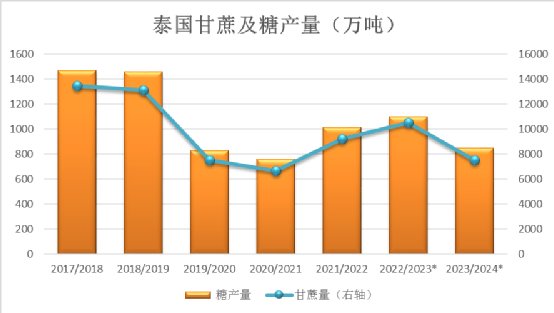

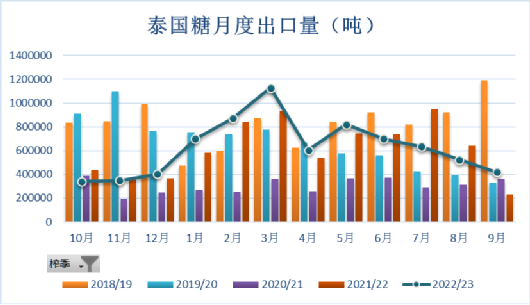

今年泰國1-8月份降水量較歷史長期均值偏低超過20%,占全國產量超過一半的北部和中部是干旱的重災區,加上本榨季甘蔗面積預計因木薯的擠占小幅減少,市場對于泰國新榨季的甘蔗及糖產量的預估均較為悲觀,初步預計糖產量將下降200-300萬噸,出口也將受到相同幅度影響。雖然9月份降水大幅恢復,需要關注能否彌補前期長時間干旱的影響。本榨季糖廠大概率延遲開榨以令甘蔗獲得更多時間恢復,預計最終糖產量將不會與市場預期有太大偏差。

不過,泰國24/25榨季的產量恢復值得期待,受到22/23榨季糖價大漲的提振,泰國23/24榨季的初始甘蔗價格大幅上漲至1500泰銖/噸的歷史新高,有望令甘蔗種植收益重新超越木薯,提升種植積極性,

歐盟

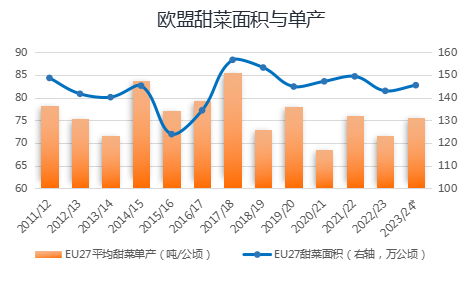

23/24榨季歐盟甜菜沒有遭受類似前兩個榨季的高溫、干旱天氣影響,加上甜菜價格上漲,預計面積擴大至145.5萬公頃,同比小幅增加1.7%,預計歐盟27國糖產量將較上一年增長逾6%,至1550萬噸。

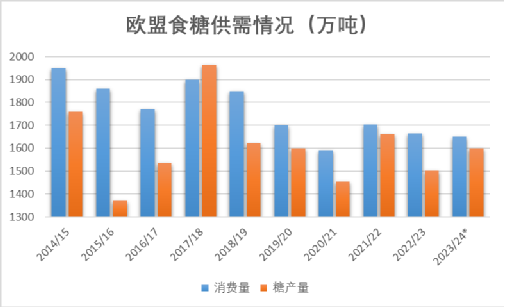

雖然產量回升,23/24榨季歐盟將繼續作為一個食糖凈進口區域。一方面,歐盟的糖庫存將依然緊張,期初庫存預計僅為131萬噸,約為1個月的消費量,與22/23榨季的低位幾近持平。另一方面,值得關注的是,中東局勢惡化有可能令更多難民涌入歐盟,進而提振食糖消費需求,這兩年烏克蘭難民的增加已經對糖消費量產生了積極影響。預計23/24榨季歐盟的凈進口量預計從上榨季的約200萬噸減少至80-90萬噸。預計消費量同比增加40萬噸,達到1700萬噸。

澳大利亞

澳大利亞23/24榨季甘蔗面積同比小幅減少2%,至37.4萬公頃,甘蔗產量預計下降近5%,至3100萬噸。但由于今年昆士蘭主產區天氣大體干燥,一方面有利于推進甘蔗壓榨進度,另一方面22/23榨季的甘蔗糖分受降雨偏多的影響僅為12.7%至少近20年來最低水平,今年料恢復至13.5%-14%的水平,部分彌補甘蔗減產的影響,糖產量預計同比持平或略減12萬噸,約為430-440萬噸。基于目前的產量預估,預計23/24榨季澳大利亞的糖出口量同比減少約10萬噸,約為350萬噸。

三、全球貿易流:缺口放大

23/24榨季的貿易流供應面主要由巴西、印度主導,需求方面主要考慮中國、印度尼西亞及MENA國家加工廠(中東&北非)的進口節奏。綜合有關機構預估,23/24榨季將出現約350-400萬噸的貿易流缺口。

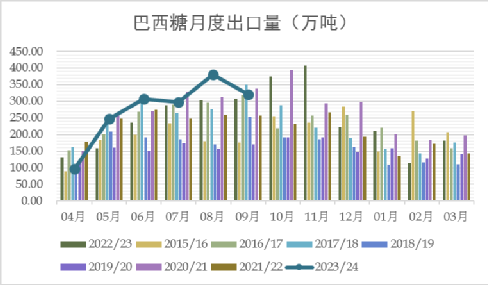

自2020年中旬以來至今,巴西雷亞爾兌美元匯率開啟斷崖式貶值,持續刺激巴西糖出口積極性,加上今年國際糖價大幅上漲刺激糖廠套保進度提前,預計巴西2023/24榨季可供出口糖在3100-3300萬噸。今年4-9月巴西累計出口糖1653萬噸,同比增加15.89%,考慮到同期接近24%的產糖量增幅以及創新高的糖庫存,截至9月底的出口節奏偏慢,主要受到與創紀錄的谷物出口競爭的影響,月度糖出口量受限,意味著本榨季巴西糖出口的高峰期或將延至今年底,由于巴西出口大部分以原糖為主,預計將使得4季度的原糖貿易流供應接近平衡狀態。

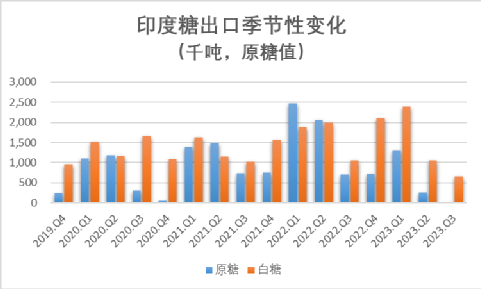

回顧印度自19/20榨季出口糖放量以來的季節性變化,4季度至次年2季度的出口水平均較高,鑒于巴西今年的出口高峰延長至4季度,意味著23/24榨季印度禁止出口及泰國減產將對24年1季度的貿易流供應影響最大,兩國預計將導致整個榨季貿易流供應減少200-250萬噸。由于印度和泰國的白糖出口比例高于原糖,兩國供應的減少將更多影響到白糖的貿易流供應,支撐本榨季的白糖價格升水維持高位刺激加工廠采購。

預計23/24榨季全球貿易流將出現前松后緊的局面,24年1-3季度貿易流或將持續出現缺口,1季度缺口預計達到榨季最高,超過100萬噸。

后期影響貿易流供求變化的主要動態影響因素主要為:1、巴西23年4季度的“堵港”風險,今年或受厄爾尼諾氣候影響降水高于正常水平,3季度過剩的產量及10月合約創歷史新高的交割糖都將加入4季度發運的行列,10月份以來巴西港口待裝運糖數量逐周大增,排隊時長超過兩周;2、印度和泰國的食糖出口政策變化,印度方面,1季度印度出口的可能性幾乎為零,但在減產預期落空的情況下,2-3季度出否存在50-200萬噸少量出口的可能?泰國方面關注其本榨季宣布規范食糖售價及監管出口之后出口低于預期的可能性;3、中國和印度尼西亞兩大進口國的采購節奏,受本國政策干擾較大。

四、23/24榨季原糖價格展望

由于近年來全球食糖消費波動放緩,因此23/24榨季的基本面供應變數將來自供應端,一是巴西4季度的降雨對增產預期兌現的影響程度,二是印度和泰國近期降水恢復后產量是否存在上調空間。

CFTC11號原糖期貨持倉數據顯示,今年下半年對沖基金及大型投機客的凈持倉量整體低于上半年,巴西23/24榨季豐產預期和厄爾尼諾導致東南亞國家減產預期的多空拉扯之間,基金看多愈加謹慎。雖然巴西的大增產預期和印度禁止出口的消息基本被交易完畢,但未來巴西降水的影響及印度出口禁令不斷延長造成明年出現實質性貿易流缺口,或是印度重新開放出口(即使少量),都仍有交易空間。

綜上,23/24榨季的全球供需面和貿易流缺口預計都大于22/23榨季,厄爾尼諾預計將持續至明年1-2季度,且各主產國產量下修空間大于上修空間。預計價格繼續保持高位并有向上突破的潛力,原糖主力合約價格主要運行區間預計在22-30美分/磅。上方空間仍然取決于需求。