巴西生產大局已定 一季度出口供應受限

巴西中南部10月下半月甘蔗入榨量及產糖量均同比下降超過20%,主要因糖廠收榨進度快于去年以及降水增多影響。從本榨季截至11月1日的累計生產情況看,隨著近兩個月糖廠的甘蔗壓榨量與糖產量迅速回落,與去年同期的差距從大幅增加演變成基本持平,累計已有38家糖廠收榨,同比增加12家,符合整個榨季減產預期的節奏。

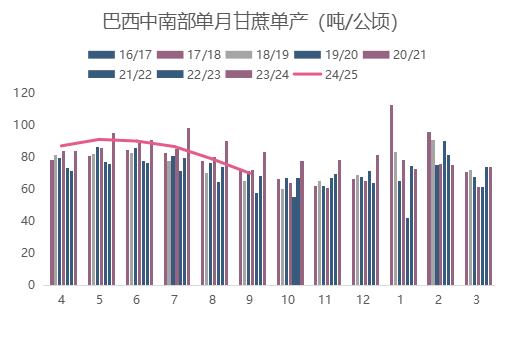

從最新數據也能看到,甘蔗單產和制糖比例的驟降反應著8月到9月的蔗田大火對甘蔗質量的損害情況:9月份的甘蔗單產同比大降16.2%,至69.72噸/公頃,而9-10月的甘蔗制糖比例均不及48%,為近三個榨季最低。

鑒于11月份的天氣預報顯示主產區的降水量高于平均水平,預計糖廠因降雨損失的壓榨時長將比之前幾個雙周顯著增加,且收榨糖廠數將增加,近幾個月的生產數據或加速下降。除了降水因素外,甘蔗質量受損以及乙醇消費的增加也促使糖廠提高了制乙醇的甘蔗比例,可能進一步削減食糖產量。

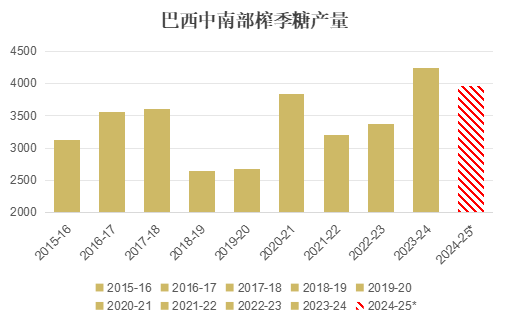

綜合上述情況,預計中南部24/25榨季的最終糖產量約在3950-3960萬噸,同比減少290-300萬噸。市場對24/25榨季的估產已逐漸靠攏,分歧轉向這幾個月的降水對25/26榨季甘蔗產量的恢復情況,目前對下榨季的甘蔗估產區間在5.75-5.85億噸,同比減少3000-4000萬噸。

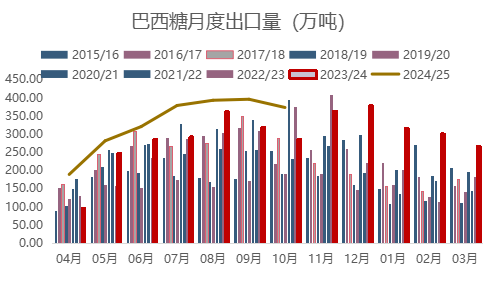

巴西食糖出口連續五個月放量,10月出口糖約372.77萬噸,同比增加30%。其中原糖出口338萬噸,同比大增42%,另外出口精制糖34.9萬噸,比上年下降30%。24/25榨季4-10月巴西累計出口糖約2329萬噸,同比增加23%。10月巴西糖主要的出口目的地為印度尼西亞(42.3萬噸)、印度(39.5萬噸)、中國(39.4萬噸)、埃及(24.6萬噸)、伊拉克(22萬噸)。

本榨季截至10月底巴西中南部地區工業庫存降至1001萬噸,同比減少近550萬噸,也是近6個榨季同期最低水平,其中高等級原糖庫存565萬噸,同比減少400萬噸。考慮到產量預計減少約300萬噸,預計現階段直至第一季度巴西出口供應將受限,高等級原糖的月均出口量或同比減半至約100萬噸。

印度

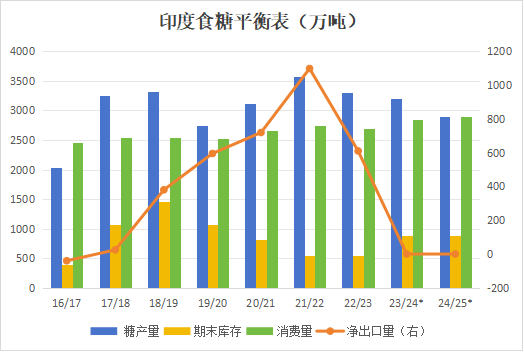

根據印度全國合作糖廠聯合會有限公司(NFCSF)發布的數據,本榨季截至2024年11月15日已有144家糖廠開榨,累計壓榨甘蔗907.4萬噸,產糖71萬噸糖。上榨季同時期已有264家糖廠開榨,壓榨甘蔗1625.6萬噸,產糖量為127萬噸。截至2024年11月15日平均產糖率為7.82%,上一季同期為7.81%。

目前為止印度開榨糖廠家數落后及產量同比減少,主要因為馬邦的選舉把馬邦糖廠開榨時間推遲到了11月15日之后,下半月的數據會比較關鍵。值得注意的是NFCSF公布的糖估產為2800萬噸,處于現階段市場預估的低端,亦低于2850-2900萬噸的消費需求,根據其預估,印度糖市將出現近8個榨季以來首次供不足需,需關注印政府是否再次出甘蔗乙醇產量限制政策的可能性。

預計新榨季的乙醇分流量可能回升至接近22/23榨季的水平,達到400-450萬噸左右。不過鑒于印度仍處于開榨初期,市場對估產的分歧仍然很大,且本榨季的甘蔗產量足夠供應超過市場消費量的食糖,且印度對甘蔗乙醇生產的調節也日益靈活,印度本榨季食糖產量即使同比下降,也不太可能出現超出預期的供應問題。

泰國

泰國10月份北部和中部主產區的降雨量高于正常水平,而東北部的降雨量比正常水平下降約50%,但由于東北部的開榨時間早于其他地區,干燥的天氣加上略高于平均的溫度預計對甘蔗有利。24/25榨季泰國糖廠預計在12月初開榨,開榨糖廠預計同比增加1家,達到58家,目前市場對2024-25榨季的甘蔗壓榨量預估在1億噸上下,糖產量預計接近1100萬噸,同比增加25%。

根據海關數據,泰國23/24榨季共計出口糖416萬噸,同比減少38%,整個榨季供應下降疊加其他主產國減產,也支撐泰國原糖現貨升水近幾個月維持在250-280個點的高位,泰國要補充巴西收榨后原糖供應減少的空缺至少需要等到1季度,預計現貨升水還將維持高位一段時間。

后期展望

24/25榨季自10月開始至今,基本面預估基本未發生變化,但泰國、巴基斯坦、歐盟幾個增產前景良好的白糖主產國開榨臨近,對ICE白糖期價構成壓力,3月原/白糖價差離加工廠盈利線相差超過30美元/噸,抑制加工廠的原糖采購需求,在北半球新糖未大規模上市前,需求問題成為壓制價格上行的主要因素。

從季度貿易流上看,巴西近幾個月的大量出口導致后期庫存有限,即使近期白糖升水的走弱對于需求產生一定影響,1季度原糖市場大概率仍將出現百萬噸級別的供應缺口。而白糖貿易流供應預計接近平衡狀態。價格方面,由于巴西降水擾亂生產、印度延遲開榨,預計11月下旬各主產國的生產數據較為利多,而12月底之前北半球主產國的實質供應亦有限,對原糖價格有支撐,但預計需求疲弱的問題將導致主力合約在23美分/磅以上驅動不足,近期關注泰國新榨季的開榨進度,印度食糖、乙醇政策變動風聲,以及巴西降水恢復對市場情緒的影響。

熱線:4006-230057

信息:0772-3023699

商城:0772-3023997