巴西

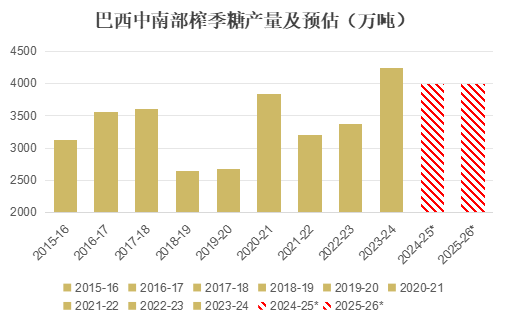

巴西中南部24/25榨季截至12月1日中南部累計壓榨甘蔗6.0294億噸,同比減少2.75%;累計產糖3936.1萬噸,同比減少3.72%。雖然11月下半月收榨糖廠進一步增加,且期間降水干擾較多,但壓榨量和糖產量仍高于市場預期。

從各項指標看,本榨季截至11月底甘蔗單產同比下降近11%,至78.36噸/公頃,但仍是至少最近八個榨季同期的第二高水平,僅次于上榨季;累計制糖比例為48.34%,較上榨季同期下降1個百分點;累計甘蔗ATR為141.72千克/噸,同比提高1%,反應前期長時間的干旱及火災對甘蔗單產及制糖比例造成損害,但對產糖率有促進作用。

總的來說,從截至11月底的數據看,本榨季巴西糖廠的收榨時間比預期延后,部分原因是11月份的降水導致甘蔗未如期壓榨完,目前基本可以推斷最終甘蔗壓榨量超過6.1億噸,糖產量將接近甚至超出4000萬噸,本榨季巴西產量的懸念已經不大。

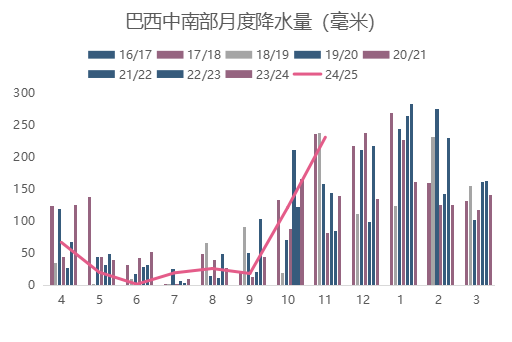

從24/25榨季尾聲產量超預期的情況看,巴西的甘蔗面積以及糖產能之前受到低估,加上10月份以來主產區降水改善,11月份降水更是達到最近6年同期最高水平,目前市場對25/26榨季的產量前景樂觀,甘蔗壓榨量及產糖量或與本榨季水平接近。

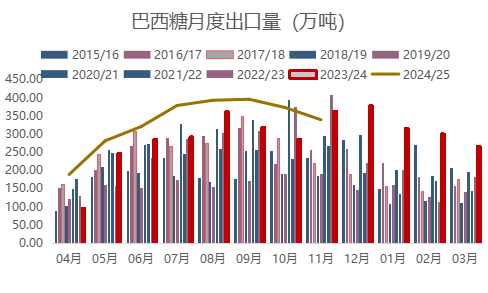

11月巴西糖出口較10月份有所放慢,同比減少6.9%,但仍保持在300萬噸以上水平,為339.1萬噸。2024/25榨季4-11月巴西已累計出口糖2668萬噸,同比增加18.21%。

11月出口均價也同比下降 9.6%,至每噸 481.47 美元,但與上月相比,均價小幅上漲1.6%。

11月巴西食糖的主要出口目的地為:印度尼西亞(32.75萬噸);伊拉克(28.316萬噸);印度(26.978萬噸);尼日利亞(23.653萬噸);和加拿大(225080噸)。

隨著歐盟和南方共同市場之間達成新協議,歐盟進口糖的關稅將逐步降低,預計巴西的食糖需求將繼續增長。

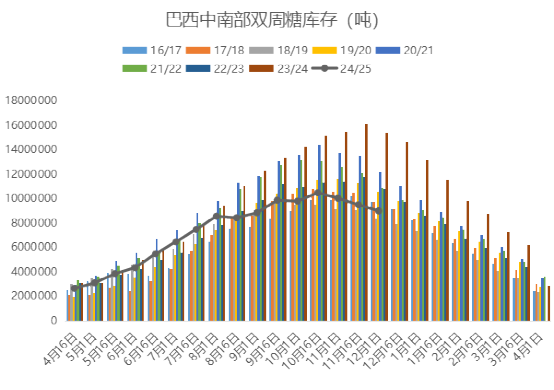

本榨季截至11月底巴西中南部地區工業糖庫存續降至897萬噸,同比減少近650萬噸,也是近6個榨季同期最低水平,其中高等級原糖庫存500萬噸,同比減少490萬噸。目前的的低庫存將制約巴西未來幾個月直至新榨季開榨前的出口國供應,預12月至明年3月期間的月均出口上限將在150萬噸,低于最近10個榨季同期的平均水平。而25/26榨季糖廠的開榨時間將是影響貿易流供應的主要變數。

印度

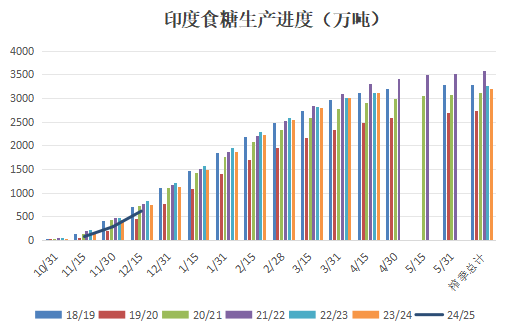

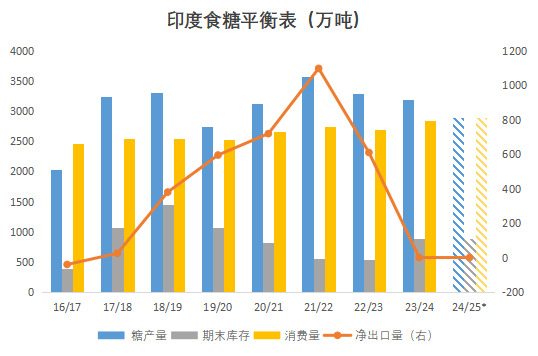

根據印度全國合作糖廠聯合會有限公司(NFCSF)發布的數據,2024-25年度截至2024年12月15日全國472家糖廠開榨,同比減少29家,累計壓榨甘蔗7192.4萬噸,同比減少15.5%,產糖608.5萬噸,同比減少18%。 截至2024年12月15日,平均產糖率為8.46%,低于上榨季同期的8.72%。預計12月下旬產量的同比差距會進一步縮小。

就消費量而言,印度10月至12月發放的銷售配額比去年同期減少了65萬噸左右,或與經濟放緩有所關聯,因此預計本年度的食糖消費增速放緩,消費量或為2900萬噸,與23/24榨季的2890萬噸幾乎持平。

考慮到本年度強勁的乙醇混合計劃,市場普遍預計凈糖產量將降至2800-2900萬噸,但由于本榨季的結轉庫存超過800萬噸,為約3.5個月的國內消費量,在印度國內以及國際糖價雙雙承壓下跌的情況下,仍不排除出口的可能性,但發生在明年2季度之前的可能性較小。

泰國

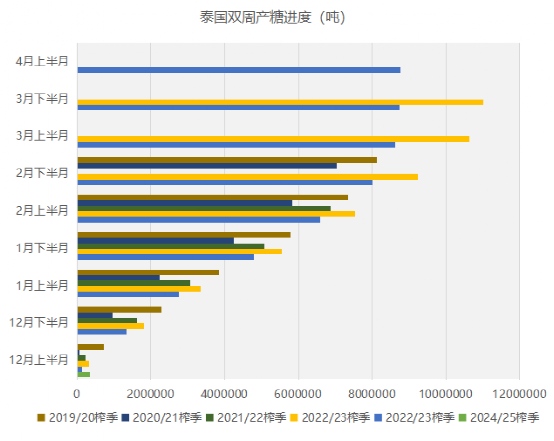

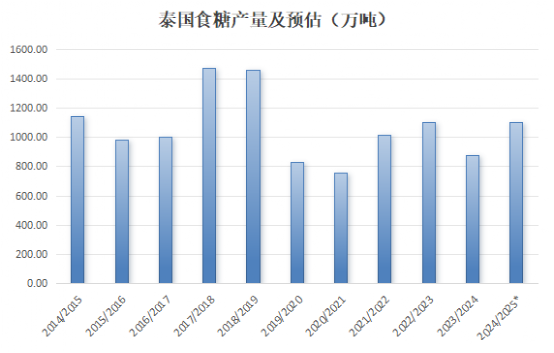

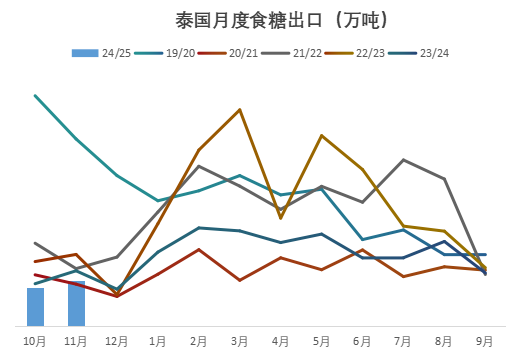

泰國本榨季于12月6日開榨,較去年提早4天,截至12月15日37家糖廠開榨,同比增加3家,已累計壓榨甘蔗447萬噸,同比增加87%,累計產糖34.92萬噸,同比增加142%。市場預計本年度泰國甘蔗產量將增至9800萬噸至1.05億噸的水平。

泰國設定的2024/25榨季初步甘蔗價格為每噸1160泰銖,比2023/24榨季下降約18%。由于過去幾個月泰國的木薯價格下跌,甘蔗種植收益更高,或繼續支撐2025/26榨季甘蔗面積擴大。

根據海關數據,泰國11月出口糖22.24萬噸,同比減少17.5%,24/25榨季10-11月累計出口糖共計出口糖41.6萬噸,同比減少12.6%,預計12月份出口將增加。自12月初泰國開榨以來現貨升水報價承壓,12月船期的泰國原糖現貨升水下降至120個點左右,而有關中國可能暫停從泰國進口液體糖和預混糖的消息也導致泰國精制糖現貨報價持續下降,關注后期政策變化對泰國糖需求的潛在影響。

后期展望

12月下旬印度、泰國生產推進迅速,巴西收榨較慢,加上進口國需求放緩,ICE白糖期價的壓力傳導至原糖,原糖加速下跌。

季度貿易流方面,1季度的缺口被不斷調降,部分機構將1季度貿易流預期調整為小幅過剩,短期內的供應問題似乎被消化,從更長期看,2024-25年度最后兩個季度的貿易流供應預計出現過剩,引發市場中性至看跌的情緒。

不過,后期的供需局面并非沒有變數。首先,亞洲主產國仍在壓榨初期,后期產量面臨較大變數,一旦產量出現問題,巴西的低庫存難以有效補充供應;其次,進口國相關的進口管控政策、配額發放節奏以及印度的出口政策在1季度有很大“攪局”的可能性;最后仍是天氣問題,隨著巴西雷亞爾兌美元的匯率跌至谷底,一旦天氣利好25/26榨季的產量,糖廠的套保壓力將加大。目前的情況看,原糖價格波動重點下移到19-21美分/磅,但市場未到最悲觀的時刻,基金通常在年末調整頭寸,一切才剛剛開始。

熱線:4006-230057

信息:0772-3023699

商城:0772-3023997