一、產(chǎn)銷數(shù)據(jù)

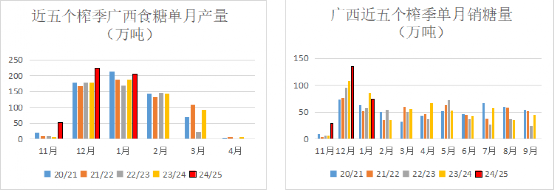

1月喜迎新春佳節(jié),部分糖廠停榨檢修,再加上節(jié)日期間部分蔗農(nóng)砍蔗進度放緩,總體看產(chǎn)206.56萬噸,基本符合業(yè)界預期,單月銷量達74.87萬噸,在歷年的春節(jié)當月屬少有的旺銷行情。云南、廣東兩省的銷糖量放在春節(jié)前也是很漂亮的數(shù)據(jù)。總體看,廣西和其它省份的產(chǎn)銷率與去年的高峰產(chǎn)銷率基本持平,總體看累庫情況好于預期,各產(chǎn)區(qū)的報價穩(wěn)定偏強。廣西5900-5950左右的現(xiàn)貨報價目前看有較強的支撐,其它產(chǎn)區(qū)與現(xiàn)貨的價差也相對保持穩(wěn)定,各產(chǎn)區(qū)銷售有序平穩(wěn)進行。

從全國數(shù)據(jù)來看,單月產(chǎn)糖量與累計產(chǎn)糖量均創(chuàng)下近十個榨季的最高值,單月銷糖量為近十個榨季的第三高值,累計銷糖量則創(chuàng)下歷史新高。產(chǎn)銷率也為歷史第三高,累計工業(yè)庫存為歷史第二高值。從物流來看,春節(jié)前至少有10天的時間發(fā)糖量會大量減少,節(jié)前一周基本沒有什么銷量,但全國的銷售數(shù)據(jù)依然好到讓人驚訝。所以,1月的產(chǎn)銷數(shù)據(jù)毫無疑問是利多的,但市場當下給出的反應相對平靜,不過與波動較大的期貨價格相比,現(xiàn)貨價格報價穩(wěn)定,少有超過30元的當日漲跌,多數(shù)時間報價在10-20元左右波動,現(xiàn)貨市場呈現(xiàn)出比較健康穩(wěn)定的態(tài)勢。

從第三方倉庫數(shù)據(jù)看,1月底廣西第三方倉庫庫存93.67萬噸,高于去年同期 32萬噸,但比前三個榨季又少了20-40萬噸。云南第三方庫存數(shù)據(jù)也類似。因此,雖然進入累庫階段,但累庫的情況并沒有超預期,總體銷售順利,在沒有其它糖源大幅進入市場前,現(xiàn)貨銷售與報價更多的是糖廠自身的節(jié)奏決定,預計5900-6000報價支撐較強。

二、進口數(shù)據(jù)

從進口利潤看,1月份配額內(nèi)進口已有超過千元的利潤,而配額外進口對標銷區(qū)價格也已經(jīng)出現(xiàn)利潤。以利潤為驅(qū)動的話進口商的操作或已開展。而外盤的反彈也在一定程度上反應了中國的需求。不過,外盤的快速反彈也導致配額的進口利潤再次為負,如果后期國內(nèi)反彈較慢,采購的積極性不一定可以持續(xù)。

進口數(shù)據(jù)要到三月中旬才公布,但市場上的預期分歧較大。近四年,一季度的進口量都在百萬噸左右,由于1月份外盤給出了較好的價格,有觀點認為1月份的采購量或已有50萬噸左右,但具體船期可能要三、四月后陸續(xù)到港。也有觀點認為這樣的價位做內(nèi)外價差操作更好,實際采購量或許不到20萬噸。無論是哪種觀點,2月份都難有加工糖大量上市,仍是以國產(chǎn)糖供應為主。

三、2月產(chǎn)銷預估

1月廣西已收榨三家糖廠,累計日產(chǎn)能減少16000噸,2月份預計收榨糖廠超過30家,其中崇左13家糖廠收榨8家,且均是大產(chǎn)能糖企,來賓預計收榨超過一半。再考慮春節(jié)生產(chǎn)期間的停機或檢修,預計廣西月產(chǎn)量可能比最高產(chǎn)量下降一半或以上。對銷量依然不悲觀,主要是加工糖難以大量供應市場,國內(nèi)依然會以國產(chǎn)糖銷售為主,但考慮到連續(xù)三個月放量,2月的產(chǎn)銷進度或?qū)⒎啪彙?傮w看,累庫進度并不算快,國內(nèi)的產(chǎn)銷節(jié)奏預計保持中性偏好。

截至1月底,廣西產(chǎn)糖率13.19%,同比提高1.15%,基本上是歷史上的最高產(chǎn)糖率,優(yōu)良品種加上持續(xù)的干旱,使糖份超出了預期。但持續(xù)的干旱也導致入榨量一再下調(diào),如果廣西最終定產(chǎn)只增產(chǎn)20萬噸左右,將再次對價格產(chǎn)生利多影響,而持續(xù)良好的銷售進度也將成為價格的重要支撐。

四、觀點

2月11日廣西一糖業(yè)集團一日內(nèi)上調(diào)了5次報價,這是挺長時間來少有的情況,反應了產(chǎn)量不及預期及現(xiàn)貨銷售良好帶來的信心。節(jié)前,市場一是擔心1月銷量不佳,二是擔心糖份太高對產(chǎn)量的影響勝過了干旱對甘蔗減產(chǎn)的影響。但從當前的情況看,市場上普遍認可了國產(chǎn)糖現(xiàn)貨層面對價格的支撐利好,而加工糖廠在一季度僅30%不到的開工率,及目前可見的船表上2月少量的到港糖,也意味著至少在2月與3月的大部分時間,國產(chǎn)糖仍將主導糖價,但期貨價格上漲的幅度又沒有充分體現(xiàn)這種認可。或是因為在可以預期的未來,進口糖依然會補充國內(nèi)市場,長期看沒有供需的實質(zhì)性矛盾,缺乏持續(xù)上漲的動力,外盤在強勢反彈后也面臨20-21美分的阻力區(qū)間。那么,未來現(xiàn)貨價格強于期貨、國產(chǎn)糖上半年主導性較強會對價格形成有力支撐。總體看,短期不好跌,遠期不好漲。期貨主力合約或維持5750-6000的波動,5750-5800有強支撐,5900-6000也將是強阻力帶,價格的上破或下破都需要新的驅(qū)動來打破,比如外盤的突破、產(chǎn)量超預期的變化或是其它。

熱線:4006-230057

信息:0772-3023699

商城:0772-3023997