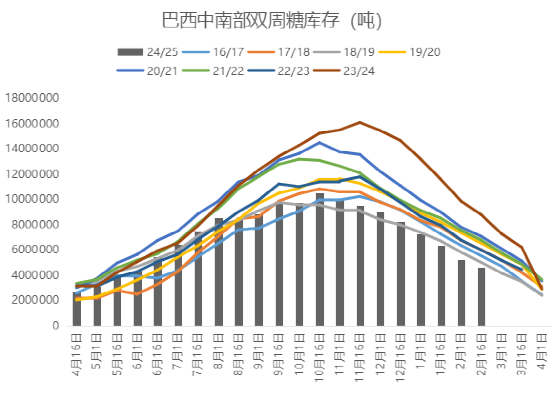

巴西

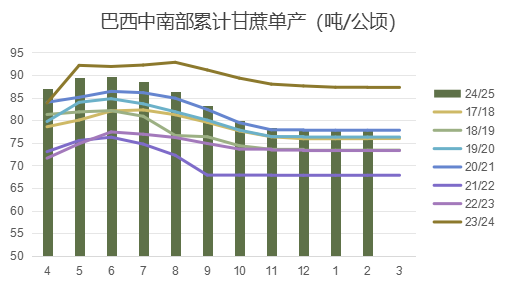

24/25榨季截至2月16日中南部累計壓榨甘蔗6.14402億噸,同比減少4.98%;累計產糖3981.2萬噸,同比減少5.57%。甘蔗單產受到前期干旱和火災影響同比下降10.8%,至77.85噸/公頃,但仍然為近幾年的次高水平。糖醇比方面,截至2月中旬制糖比例同比減少0.9個百分點,為48.14%,但仍然是12/13榨季以來僅次于上榨季的次高水平。

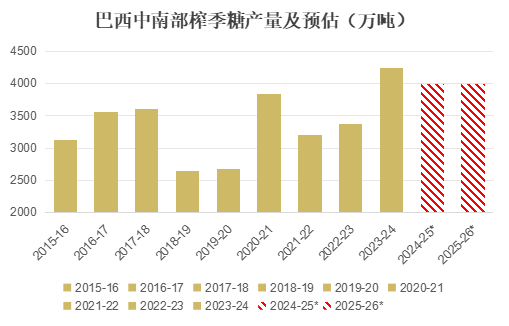

綜合來看,2月上旬仍在壓榨甘蔗的糖廠僅3家,且期間的甘蔗制糖比例只有約23%,預計24/25榨季最終糖產量將定格在約4000萬噸,同比減少6%。

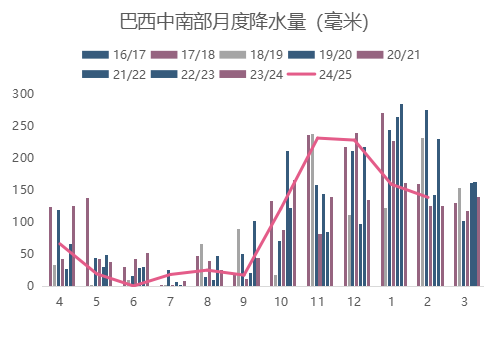

展望即將開始的25/26榨季,巴西中南部降水在1月接近10年平均水平、2月開始低于長期水平后,3月份的天氣對糖廠25/26榨季的開榨計劃及甘蔗產量有著關鍵影響。目前看3月的天氣對產量不利,據天氣預報,3月巴西中南部主蔗區氣溫普遍偏高且降水偏少,加上今年的甘蔗重種計劃同比減少近20%,宿根蔗比例增加。目前市場對中南部25/26榨季估產分歧很大,甘蔗壓榨量預估區間在5.9-6.3億噸,糖產量預估在3850-4350萬噸,若3月份干旱天氣持續,糖廠可能推遲開榨時間,市場估產也會更傾向于上述區間的下沿。

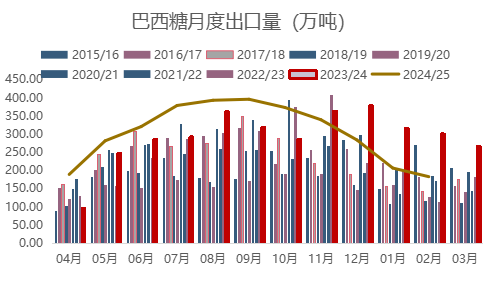

2月巴西糖出口進一步放緩,同比減少39.44%,至182.51萬噸,為本榨季以來最低水平,但本榨季截至2月的累計出口量同比增加2.65%,達到3340.5萬噸。

巴西本榨季的食糖減產以及大量出口提前導致庫存達到低點,本榨季截至2月中旬巴西中南部工業糖庫存僅為460萬噸,同比減少超過400萬噸。鑒于3月份的干旱預期,糖廠大概率延遲開榨以讓甘蔗獲得更長的生長時間,低庫存的局面預計將延續至4月下旬,3-4月份的出口供應將保持低位。

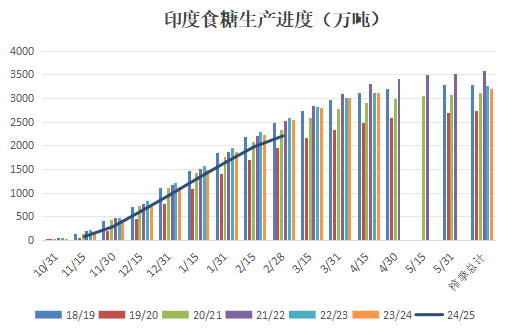

印度

根據印度全國合作糖廠聯合會有限公司(NFCSF)發布的數據,2024-25年度截至2025年2月28日全國347家糖廠未收榨,同比減少114家,累計壓榨甘蔗2.4億噸,同比減少6.8%,產糖2199.5萬噸,同比減少13.6%,平均產糖率為9.22%,低于上榨季同期的9.95%。

鑒于單產下降及糖廠因甘蔗供應不足提前收榨,尤其是本榨季開榨因邦選舉延遲最長時間的馬邦糖廠收榨糖廠達到94家,去年同期僅10家,預計大部分糖廠將在3月底收榨,引發不少機構下調了本榨季的凈糖產量預估,預估區間下移至2600-2670萬噸。

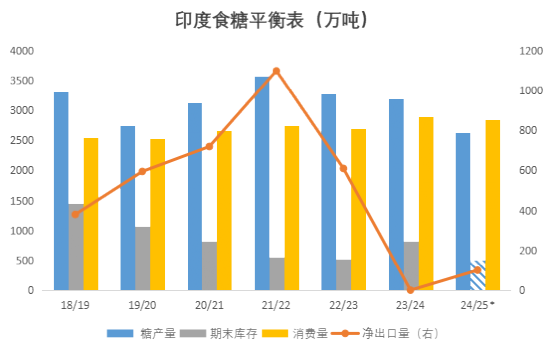

出口方面,近期印度已出口+簽約量約在70萬噸左右,若本榨季完成100萬噸出口配額,印度國內期末庫存將降至約500萬噸,庫存水平將非常脆弱,需要重建至約600萬噸的健康水平之上,關注4月份印度糖廠大規模收榨之后,糖廠是否會進行限制出口或發放進口配額等政策干預。

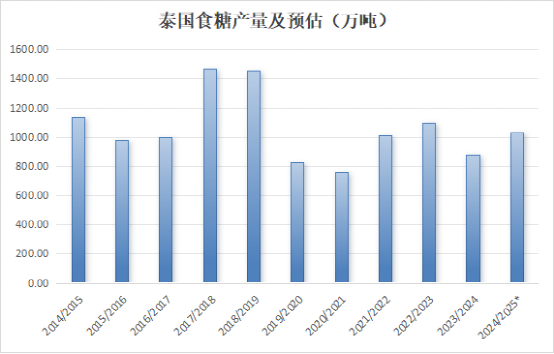

泰國

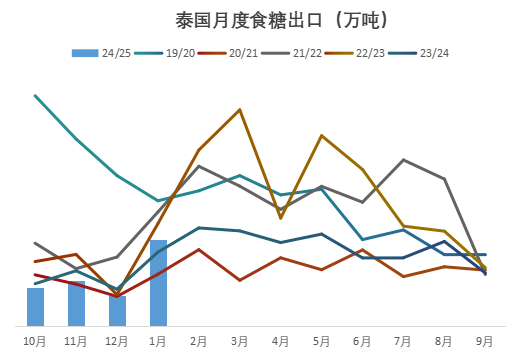

泰國24/25榨季截至3月10日58家糖廠中的6家已收榨,去年同期57家糖廠中的33家已收榨,本榨季累計壓榨甘蔗8740萬噸,同比增加9%,累計產糖945萬噸,同比增加11%。本榨季至今的甘蔗產糖率為10.8%,雖高于去年同期的10.6%,但偏低于長期均值,加上近期部分產區迎來較大降雨,對甘蔗砍收造成影響,糖廠的日榨量開始下降,可能部分糖廠提前收榨,近期市場也將泰國本榨季的糖產量預估小幅調低20-30萬噸,目前產量預估區間在1010-1050萬噸,估產的調整對貿易流影響較小。

泰國1月份糖出口在本榨季開始以來首增,根據海關數據,泰國今年1月出口糖42.1萬噸,同比增加17%,24/25榨季10-25年1月累計出口糖98萬噸,同比減少4萬噸。預計本榨季泰國的可供出口量將到達約750萬噸,同比增加超過300萬噸,關注后期印尼需求的恢復情況。

后期展望

綜合來看,目前國際糖市在區域供需前景分化中呈現出“短多長空”的局面。北半球主產國(印度、泰國)估產下修與巴西中南部的天氣風險加劇了短期供應緊張,而在3月份巴西干旱天氣對產量的實質性影響明朗之前,市場大多維持對巴西新榨季增產的預期,則可能對長期價格形成壓制。

季度貿易流方面,由于巴西大部分出口提前至去年4季度且榨季收尾加快,庫存急速縮緊,1季度貿易流預期由前期的小幅過剩轉向基本平衡,二季度巴西新糖供應及泰國重熔白糖將解決目前的緊張局面,貿易流供應預計出現50-70萬噸的過剩,變數在于印度和巴基斯坦進口或成為貿易流潛在的需求增量。

2月下旬以來,市場關注點由巴西估產上調轉向庫存歷史新低,由市場需求疲弱轉向印度和泰國產量不及預期,加上巴西雷亞爾匯率觸底反彈,市場情緒轉向樂觀,引發大量基金空單平,但基金的空頭頭寸仍然處于長期較高水平,巴西干旱的進一步惡化或觸發基金繼續減空,提振5月原糖合約價格反彈至20美分/磅,但預計巴西25/26榨季估產進一步下調之前,價格大概率維持18-20美分的區間震蕩。

熱線:4006-230057

信息:0772-3023699

商城:0772-3023997