巴西

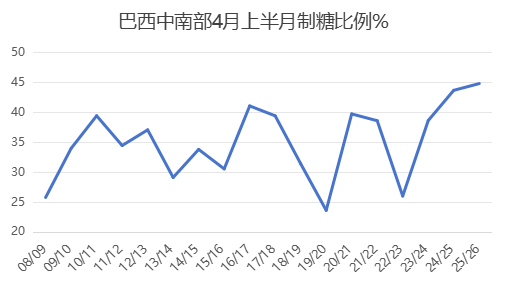

巴西中南部25/26榨季(25年4月-26年3月)截至4月上半月累計已有178家糖廠開榨,同比增加3家。甘蔗壓榨量及糖產量均分別同比小幅增加3%和1%,不僅生產進度快于市場預期,制糖甘蔗比也達到44.77%的歷史同期新高,反應新制糖產能上線及玉米乙醇產量增加令糖醇比天平進一步向糖傾斜。巴西開榨以來,糖醇價差仍保持在3-4美分/磅,產糖收益高于乙醇,加上4月上半月39%的乙醇由玉米產出,去年同期僅為27%,兩個因素共同強化了本榨季甘蔗制糖比例達到高位的前景。

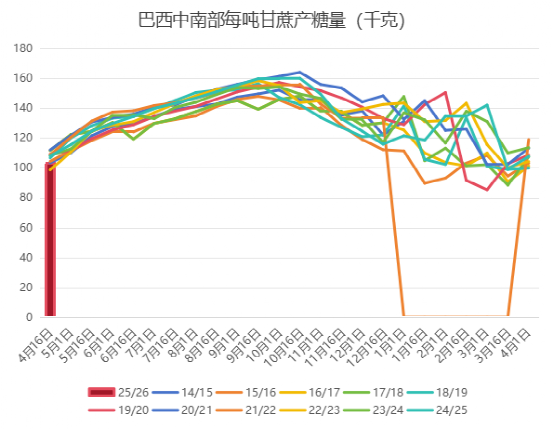

從天氣情況看,4月份中南部主產區的降水略有好轉,但5月前兩周天氣重新恢復干燥,整體來說4-5月的天氣均有利于糖廠加快壓榨進度。值得注意的產量風險是,4月上半月的甘蔗ATR指標同比下降3.19%,僅為103.22千克/噸,低于歷史同期均值107千克/噸,也是最近三年同期的最低水平,因此去年的火災及干旱對甘蔗實質性質量的影響仍需進一步關注,有可能會抵消制糖比例上調觸發的糖產量增幅。目前市場對25/26榨季甘蔗壓榨量的主流預估區間在5.9-6億噸,但極端預估在5.6-6.3億噸,如果5月份持續出現少雨、高溫天氣,后期市場的甘蔗估產或繼續調整向低區間靠攏。

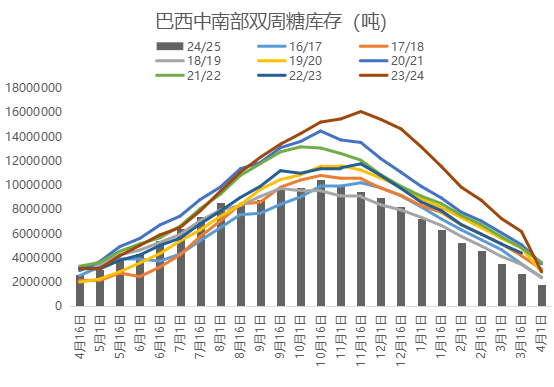

巴西本榨季的食糖減產以及大量出口提前導致庫存達到低點,本榨季截至3月底巴西中南部工業糖庫存降至185萬噸的歷史同期最低水平,同比減少100萬噸。庫存告急也使得巴西4月糖出口降至23年4月以來的最低月度水平,僅為155.26萬噸,同比減少18%。預計這樣偏緊的供應狀況可能持續至6月份。

印度

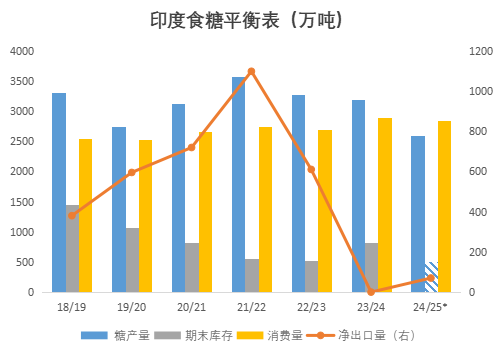

印度截至4月底全國僅19家糖廠未收榨,同比減少4家,產糖同比大減590萬噸,僅為2570萬噸,最終產量預計在2590萬噸上下。由于產量下滑,印度國內市場糖價保持堅挺,內外價差和低產量均導致出口失去吸引力。貿易數據顯示印度截至三月僅發運了30萬噸糖,行業也預計本榨季最終出口量將達不到100萬噸的配額目標,或僅有能力出口60-70萬噸。

在將出口下調至70萬噸、預計消費量為2850萬噸的情況下,本榨季印度的結轉庫存將降至約500萬噸的近九個榨季最低水平。然而從最新發放的銷售配額看,印度國內消費沒有太大起色,5月份的配額為235萬噸,同比減少35萬噸,本榨季截至5月累計發放的配額量同比減少120萬噸,關注夏季消費旺季的啟動情況。

在庫存觸底之后,市場普遍預計25/26榨季印度糖產量將大幅回升至3000-3200萬噸的水平,雖然目前預估還為時過早,三季度市場將逐漸轉向交易印度新榨季產量。繼去年的季風降水處于正常水平后,氣象機構預計今年印度的季風降水量將比長期均值高出3%,給印度產量的回升奠定了基礎。此外玉米基乙醇產量的增加也可能抑制下榨季印度糖的乙醇分流量進一步增長空間,同時關注印度4月底將2025-26年度甘蔗最低價格提高至3550盧比/噸后,制糖成本提高對新榨季糖醇比例分配的影響。

泰國

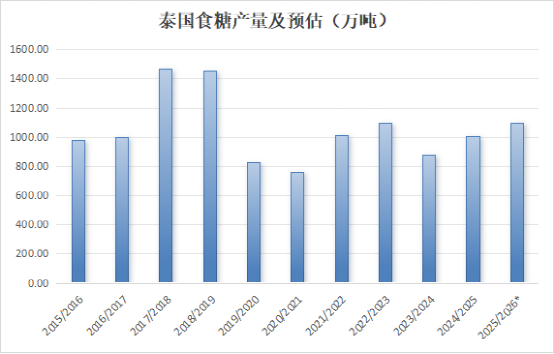

泰國24/25榨季甘蔗壓榨于4月8日全部結束,本榨季共計壓榨甘蔗9200萬噸,同比增加12%,累計產糖1005萬噸,同比增加15%。產糖率亦提高至10.92%,高于去年同期的10.68%。初步展望25/26榨季,盡管今年泰國政府做出舉措提振木薯價格,但種植甘蔗的收益仍然高于木薯,預計甘蔗面積和糖產量將小幅增長,但4月份東北部主產區的旱情較為突出,雖然5月的天氣預報顯示降水恢復正常,關注后期天氣對甘蔗生長的影響。

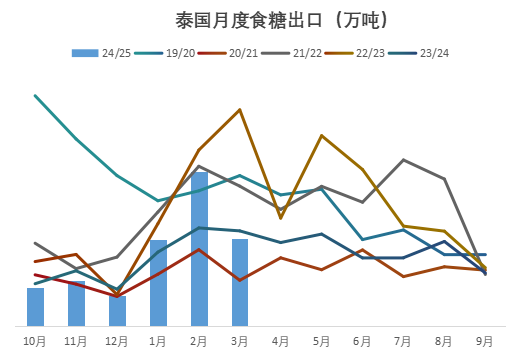

受需求疲弱影響,泰國3月份糖出口較2月驟降33萬噸,至43萬噸,同比亦減少4萬噸。24/25榨季10-25年3月累計出口糖217萬噸,同比增加約20萬噸。預計本榨季泰國的可供出口量將到達約650萬噸,同比增加200多萬噸,關注后期主要進口國需求的恢復情況。

后期展望

隨著北半球主產國基本收榨,巴西25/26榨季加速啟動,關注點也從低庫存的利多逐漸轉至增產壓力。季度貿易流方面,3季度的原糖貿易流預計因巴西供應高峰期而從目前的平衡轉向約100萬噸的過剩,變數在于巴西增產的兌現程度,印尼、中國的進口節奏及印度、巴基斯坦是否出現預期外進口需求。而白糖貿易流或因印度和歐洲出口低于預期趨緊,支撐白糖升水維持高位。

原糖5月合約交割后,宏觀風險和巴西開榨超預期的壓力逐漸得到釋放,價格超跌反彈。但巴西生產提速和泰國糖可供應量充足令市場對供應問題的憂慮緩解,或抑制基金做多原糖的興趣,令價格難以走出單邊行情。關注后期巴西估產及乙醇政策調整、北半球天氣風險、全球低庫存下的補庫需求對價格下方的支撐。從基本面來看,在巴西中南部的生產前景進一步明朗之前,市場打破目前17-19美分/磅震蕩區間的動力有限。

熱線:4006-230057

信息:0772-3023699

商城:0772-3023997