2025-10-10 14:30:46 T大

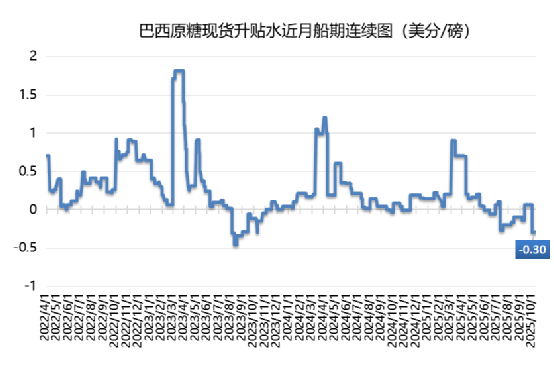

原糖10月合約交割之后,巴西原糖現貨對3月原糖期貨合約貼水30個點(10月船期),現貨壓力增加,因8月至9月上旬糖廠的制糖比例、產糖均達到歷史同期高位,促使截至9月中旬中南部工業糖庫存本榨季以來首次超過1000萬噸,達到1090萬噸,同比增加約100萬噸。10 月份的多雨天氣或減緩壓榨進度,且部分糖廠更多轉向乙醇生產,后續制糖比和甘蔗ATR或將出現下滑趨勢。

巴西9月糖出口速度放緩,同比減少16.%,至325萬噸。美國政府自8月6日開始對巴西產品征收50%的關稅,8 月和 9月巴西對美國的食糖出口量總計為 2.96 萬噸,比去年同期減少88.1%,但美國不是巴西的主要出口目的地,整體需求體量不大,預計這部分需求減少的影響偏小。

后期現貨價格波動更多受到供應的影響。盡管短期天氣可能導致供應節奏放緩,但榨季總產量和出口量的上調仍奠定了本榨季巴西糖供應相對充足的基調,預計上調的估產大部分納入4季度的出口供應,因此4季度出口供應量或將高于預期。

泰國方面,8月初至今泰國原糖現貨對紐約原糖期貨10月合約升水維持在89個點(10月船期)的偏弱水平,因需求減弱,泰國糖業公司(TCSC)在最近一輪B類配額招標中向 Alvean售出1.2萬噸的高等級糖(2026年3 - 5月裝船),中標價為升水原糖期貨合約75點。另一方面,當前較低的升水也使得泰國糖廠銷售意愿較低。泰國新榨季將在11月底至12月初啟動,市場對新榨季產量及供應節奏的不確定性將影響后期的升水走勢。此外,市場預計巴基斯坦11月份或出現供應短缺風險,需要進口補充,關注潛在市場需求對現貨價格的支撐。